Điểm danh 3 cổ phiếu nóng ngày 3/4: HPG, VNM, CTG có gì đặc biệt?

Ba cổ phiếu HPG, VNM và CTG được các công ty chứng khoán đồng loạt khuyến nghị tích cực nhờ định giá hấp dẫn và triển vọng tăng trưởng năm 2026, thu hút sự chú ý của dòng tiền trong bối cảnh thị trường biến động.

Đối với HPG, Chứng khoán MB (MBS) duy trì khuyến nghị mua với giá mục tiêu 35.600 đồng/cp. Kết phiên 02/04, cổ phiếu đóng cửa tại 27.350 đồng/cp, thanh khoản vượt 50 triệu đơn vị, cao hơn đáng kể so với trung bình 10 phiên. Theo MBS, hệ số P/B hiện tại ở mức 1,9 lần, thấp hơn trung bình ngành trong giai đoạn tăng trưởng, cho thấy cổ phiếu vẫn đang bị định giá thấp.

Triển vọng của HPG được củng cố bởi nhu cầu tiêu thụ thép nội địa cải thiện, đặc biệt trong lĩnh vực hạ tầng và xây dựng dân dụng. Ngoài ra, việc Bộ Công Thương áp thuế chống bán phá giá sơ bộ đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc có thể giúp các doanh nghiệp nội địa như Hòa Phát hưởng lợi. MBS dự báo sản lượng tiêu thụ giai đoạn 2026-2027 sẽ tăng lần lượt 23% và 9%, trong khi lợi nhuận ròng có thể tăng trưởng 44% và 18%.

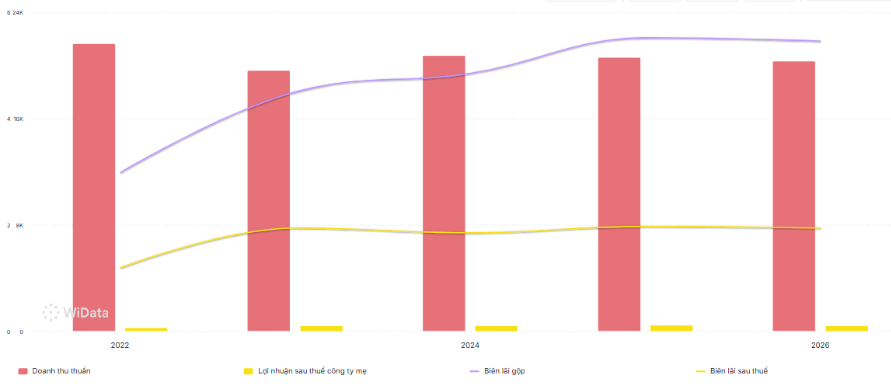

Với VNM, Chứng khoán Rồng Việt (VDSC) đưa ra khuyến nghị mua với giá mục tiêu 69.500 đồng/cp. Kết phiên 02/04, cổ phiếu ở mức 60.800 đồng/cp, với thanh khoản suy giảm so với trung bình. Về kỹ thuật, cổ phiếu đang dao động trong vùng tích lũy, hình thành mô hình tam giác và có thể bước vào nhịp hồi phục nếu vượt ngưỡng 62.200 đồng/cp.

Về cơ bản, Vinamilk được kỳ vọng tăng trưởng nhờ ổn định kênh phân phối trong nước và mở rộng thị trường quốc tế. Giá nguyên liệu sữa giảm từ đầu năm cũng góp phần cải thiện biên lợi nhuận. Năm 2026, doanh nghiệp đặt mục tiêu doanh thu 66.477 tỷ đồng và lợi nhuận sau thuế 9.828 tỷ đồng, đồng thời duy trì chính sách cổ tức tiền mặt tối thiểu 50%.

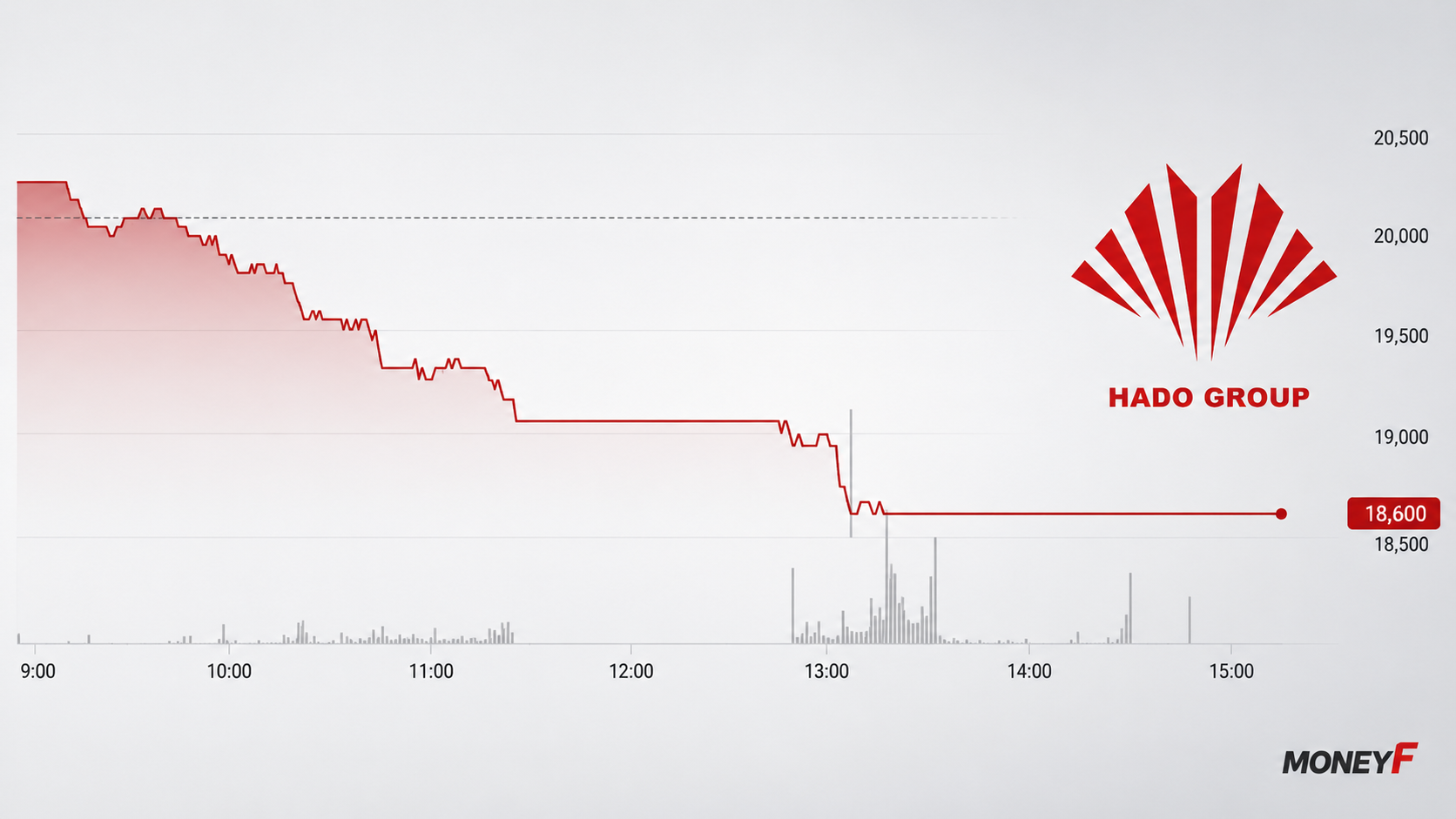

Đối với CTG, Chứng khoán Shinhan (SSV) khuyến nghị mua với giá mục tiêu 43.700 đồng/cp. Cổ phiếu kết phiên 02/04 ở mức 34.300 đồng/cp, sau nhịp điều chỉnh do áp lực chốt lời và yếu tố vĩ mô. Theo đánh giá, định giá hiện tại đã quay về vùng hấp dẫn, trong khi nền tảng hoạt động của ngân hàng vẫn duy trì tích cực.

CTG được đánh giá cao nhờ chất lượng tài sản cải thiện, ROE duy trì trên 20% và chiến lược tăng trưởng tín dụng tập trung vào lĩnh vực sản xuất - kinh doanh. Ngân hàng cũng có thể ghi nhận lợi nhuận đột biến từ việc chuyển nhượng dự án VietinBank Tower, với giá trị ước tính khoảng 5.000 tỷ đồng. Dự báo năm 2026, lợi nhuận trước thuế của ngân hàng có thể đạt trên 50.000 tỷ đồng, tăng hơn 15% so với năm trước.

Nhìn chung, ba cổ phiếu HPG, VNM và CTG đều đang nhận được đánh giá tích cực từ các công ty chứng khoán nhờ định giá hợp lý và triển vọng tăng trưởng rõ ràng. Tuy vậy, diễn biến giá trong ngắn hạn vẫn có thể chịu ảnh hưởng bởi biến động thị trường và các yếu tố vĩ mô.

Bắc Nam