Một doanh nghiệp lập kỷ lục lợi nhuận, một cái tên chạm đáy 4 năm: Điều gì xảy ra với nhóm Viettel?

Quý I/2026 chứng kiến sự phân hóa mạnh trong nhóm doanh nghiệp Viettel. Trong khi VGI lập kỷ lục lợi nhuận, VTP chạm đáy biên lãi 4 năm còn CTR mở ra động lực tăng trưởng mới từ mảng xây dựng.

Kết quả kinh doanh quý I/2026 phản ánh bức tranh phân hóa rõ nét giữa ba doanh nghiệp thuộc hệ sinh thái Viettel. Mỗi doanh nghiệp đang đối mặt với những câu chuyện riêng, từ áp lực cạnh tranh trong logistics, biến động tỷ giá tại thị trường quốc tế cho tới cơ hội tăng trưởng từ đầu tư hạ tầng và xây dựng.

VTP đối mặt áp lực lợi nhuận, VGI bứt phá

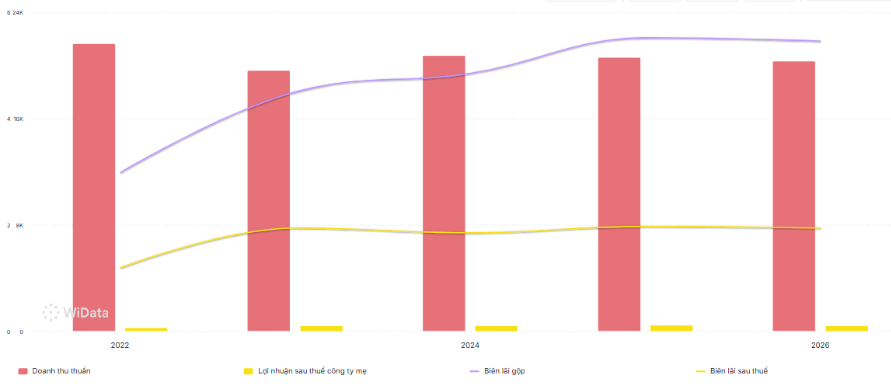

Tổng Công ty CP Bưu chính Viettel (mã chứng khoán: VTP) khởi đầu năm 2026 với kết quả chưa thực sự tích cực. Doanh thu quý I đạt 4.758 tỷ đồng, giảm 6% so với cùng kỳ năm trước khi doanh nghiệp chủ động thu hẹp hoạt động bán thẻ cào nhằm tập trung nguồn lực cho logistics và chuyển phát.

Trong cơ cấu doanh thu, mảng chuyển phát tiếp tục giữ vai trò chủ lực với 3.670 tỷ đồng, tăng 10% nhờ sản lượng đơn hàng thương mại điện tử tăng cùng việc điều chỉnh phụ phí nhiên liệu. Mảng logistics biên giới cũng ghi nhận tín hiệu tích cực khi doanh thu tăng 134% lên 108 tỷ đồng nhờ mở rộng thị phần tại cửa khẩu Hữu Nghị.

Ở chiều ngược lại, doanh thu từ hoạt động bán hàng giảm mạnh 41%, còn 980 tỷ đồng. Đây là nguyên nhân chính khiến doanh thu hợp nhất suy giảm dù các dịch vụ cốt lõi vẫn tăng trưởng.

Lợi nhuận gộp của VTP đạt 256 tỷ đồng, giảm 3,1%, nhưng biên gộp cải thiện lên 5,4% nhờ tỷ trọng doanh thu từ mảng có biên lợi nhuận thấp giảm xuống. Tuy nhiên, chi phí bán hàng tăng 55%, chi phí quản lý tăng khoảng 12% trong khi chi phí lãi vay tăng 85% lên 32 tỷ đồng do doanh nghiệp gia tăng sử dụng đòn bẩy tài chính.

Kết thúc quý, lợi nhuận sau thuế của VTP chỉ còn 39 tỷ đồng, giảm gần 44% so với cùng kỳ. Biên lợi nhuận ròng xuống còn 0,8%, mức thấp nhất trong bốn năm trở lại đây khi giá dầu diesel cùng chi phí nhân công và vận hành đồng loạt gia tăng.

Dù vậy, triển vọng từ quý II được đánh giá khả quan hơn khi nhu cầu tiêu dùng và thương mại điện tử tiếp tục duy trì tăng trưởng, giá nhiên liệu hạ nhiệt và trung tâm kiểm định nông sản tại Lạng Sơn Logistics Park đi vào hoạt động giúp cải thiện hiệu quả logistics xuyên biên giới.

Ở mức giá khoảng 65.000 đồng/cổ phiếu, VTP đang giao dịch với P/E quanh 20 lần, thấp nhất trong khoảng ba năm gần đây. Tuy nhiên, mức định giá này vẫn phản ánh áp lực cạnh tranh lớn ở mảng thương mại điện tử cũng như việc logistics biên giới chưa đóng góp đáng kể vào cơ cấu doanh thu. Trong ngắn hạn, cổ phiếu được kỳ vọng tiếp tục tích lũy trong vùng 60.000-70.000 đồng trước khi xuất hiện động lực tăng trưởng rõ ràng hơn.

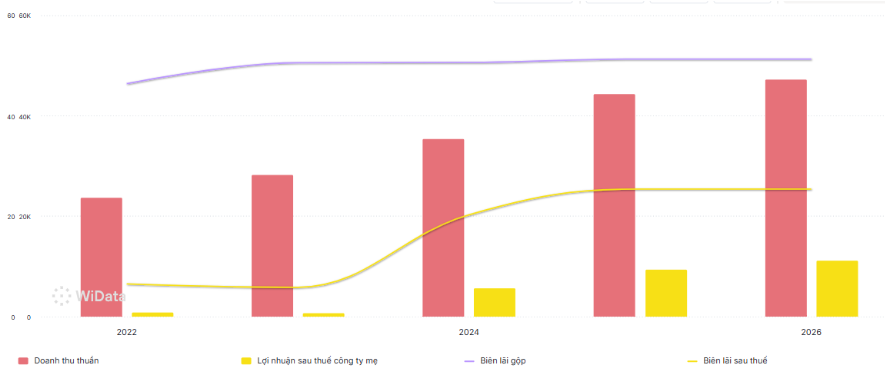

Trong khi đó, Tổng Công ty CP Đầu tư Quốc tế Viettel (mã chứng khoán: VGI) tiếp tục là điểm sáng nổi bật nhất của nhóm doanh nghiệp Viettel trên sàn chứng khoán.

Quý I/2026, doanh thu thuần của VGI đạt 12.568 tỷ đồng, tăng 30% so với cùng kỳ. Động lực đến từ tăng trưởng thuê bao tại các thị trường châu Phi và Mỹ Latinh cùng việc điều chỉnh giá cước để bù đắp chi phí đầu vào. Song song với đó, mảng ví điện tử và dịch vụ số tại nhiều quốc gia cũng duy trì tốc độ tăng trưởng từ 20-40%.

Lợi nhuận gộp đạt 6.329 tỷ đồng với biên gộp hơn 50%, cho thấy hiệu quả khai thác tại các thị trường nước ngoài tiếp tục được cải thiện. Doanh thu tài chính đạt 848 tỷ đồng từ tiền gửi và cho vay, góp phần giảm bớt tác động của chi phí tài chính.

Tuy nhiên, biến động tỷ giá vẫn là yếu tố ảnh hưởng đáng kể đến kết quả kinh doanh khi doanh nghiệp ghi nhận khoản lỗ tỷ giá ròng lên tới 1.146 tỷ đồng. Ngoài ra, chi phí lãi vay vẫn vượt 115 tỷ đồng dù dư nợ có xu hướng giảm.

Điểm tích cực là doanh nghiệp đã tiết giảm mạnh chi phí bán hàng và quản lý, đồng thời giảm đáng kể chi phí dự phòng khi từng bước hoàn nhập các khoản phải thu tại Myanmar.

Nhờ đó, lợi nhuận sau thuế quý I đạt 1.795 tỷ đồng, tăng mạnh so với khoản lỗ của cùng kỳ năm trước và thiết lập mức lợi nhuận cao nhất từ trước đến nay. Dù vậy, biên lợi nhuận ròng chỉ còn 14,3%, thấp nhất trong bốn quý gần nhất do tác động của tỷ giá.

Các dự báo cho năm 2026 vẫn tương đối tích cực khi nhiều thị trường đã vượt điểm hòa vốn, đặc biệt là khu vực châu Phi. Mảng dịch vụ số tiếp tục được kỳ vọng duy trì tốc độ tăng trưởng cao, trong khi lợi nhuận cả năm có thể đạt khoảng 10.232-10.700 tỷ đồng nếu không xuất hiện thêm các cú sốc lớn về tỷ giá.

Sau giai đoạn tăng nóng đầu năm, cổ phiếu VGI hiện bước vào vùng tích lũy mới quanh 85.000-90.000 đồng/cổ phiếu. Với nền tảng kinh doanh hiện tại, vùng định giá hợp lý trong năm 2026 được đánh giá vào khoảng 95.000-100.000 đồng/cổ phiếu.

CTR - Mảng xây lắp là động lực tăng trưởng

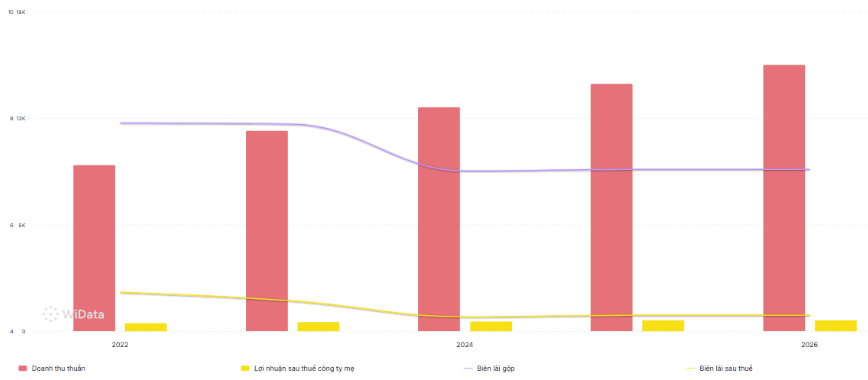

Tổng Công ty CP Công trình Viettel (mã chứng khoán: CTR) ghi nhận doanh thu quý I đạt 3.805 tỷ đồng, tăng 39% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ mảng xây dựng khi doanh thu đạt 1.533 tỷ đồng, tăng tới 96% nhờ liên tiếp trúng nhiều dự án quy mô lớn thuộc nhóm B2B, B2C và SME.

Đây cũng là lần đầu tiên doanh thu xây dựng vượt mảng vận hành, vốn nhiều năm giữ vị trí dẫn đầu trong cơ cấu doanh thu của CTR. Trong khi đó, mảng vận hành tăng 9% lên 1.515 tỷ đồng còn mảng cho thuê hạ tầng đạt 230 tỷ đồng, tăng 16%.

Giải pháp công nghệ thông tin tích hợp cũng ghi nhận doanh thu 527 tỷ đồng, tăng 45% nhờ nhu cầu đầu tư điện mặt trời áp mái.

Tương tự VTP, CTR chịu áp lực từ chi phí khi lãi vay tăng 72% lên 34 tỷ đồng, còn chi phí quản lý tăng khoảng 60% do trích lập dự phòng phải thu. Dẫu vậy, doanh thu tài chính vẫn đủ bù đắp chi phí lãi vay.

Lợi nhuận sau thuế quý I đạt 150 tỷ đồng, tăng 23% nhưng biên lợi nhuận ròng chỉ còn 3,9%, thấp nhất kể từ năm 2019.

Trong dài hạn, mảng xây lắp được đánh giá tiếp tục là động lực tăng trưởng chính của CTR khi doanh nghiệp đẩy mạnh các dự án dân dụng quy mô lớn cũng như tham gia phát triển nhà ở xã hội. Việc dịch chuyển sang những dự án có biên lợi nhuận cao hơn được kỳ vọng sẽ cải thiện hiệu quả kinh doanh trong các năm tới.

Hiện cổ phiếu CTR giao dịch quanh 83.000-86.000 đồng với P/E dự phóng năm 2026 khoảng 15-16 lần. Mức định giá này được đánh giá phù hợp với triển vọng tăng trưởng lợi nhuận khoảng 10% trong năm nay, đồng thời vùng giá mục tiêu 93.000-100.000 đồng/cổ phiếu vẫn được duy trì nếu mảng xây dựng tiếp tục đóng góp tích cực như kỳ vọng.

Bức tranh của nhóm doanh nghiệp Viettel sau quý I/2026 cho thấy sự phân hóa ngày càng rõ rệt. VGI tiếp tục dẫn đầu về tốc độ tăng trưởng nhưng vẫn phải đối mặt với rủi ro tỷ giá, VTP đang trong giai đoạn tìm lại động lực lợi nhuận sau khi chạm đáy nhiều năm, còn CTR hưởng lợi từ chu kỳ đầu tư hạ tầng và xây dựng. Diễn biến trong các quý còn lại của năm sẽ phụ thuộc không chỉ vào yếu tố nội tại của từng doanh nghiệp mà còn vào môi trường lãi suất, tỷ giá và sức cầu của nền kinh tế.

Nhóm LTBNM