Cổ phiếu đáng chú ý ngày 26/6: MBB, BMP, HHV được đánh giá ra sao sau phiên rung lắc?

Sau phiên điều chỉnh của thị trường, các công ty chứng khoán tiếp tục đưa ra khuyến nghị với MBB, BMP và HHV. Triển vọng của ba cổ phiếu được đánh giá dựa trên định giá, kết quả kinh doanh và các động lực tăng trưởng trong thời gian tới.

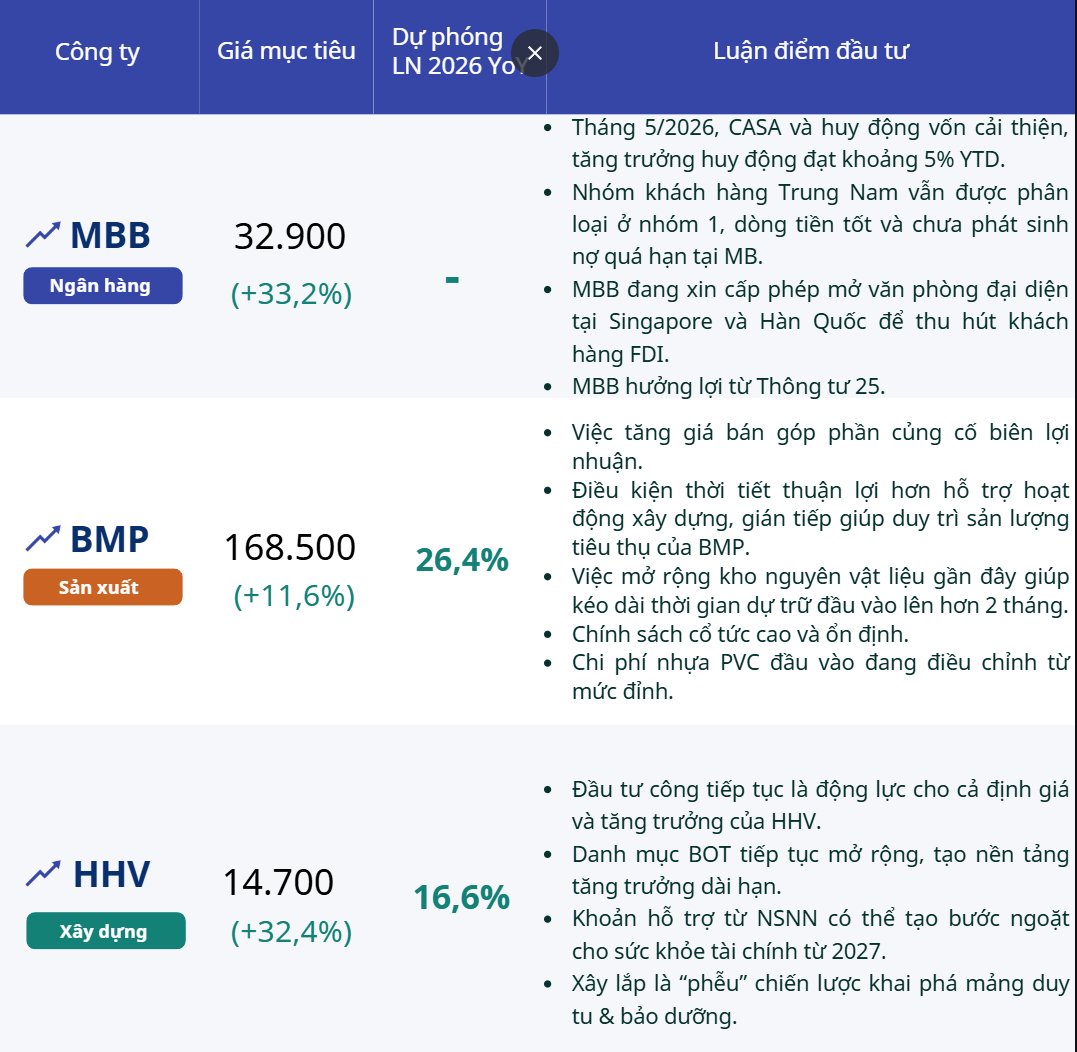

MBB được duy trì khuyến nghị mua nhờ triển vọng tăng trưởng tín dụng

Công ty CP Chứng khoán BIDV (BSC) tiếp tục duy trì khuyến nghị mua đối với Ngân hàng TMCP Quân đội (mã chứng khoán: MBB) với giá mục tiêu 32.900 đồng/cổ phiếu.

Khép phiên giao dịch ngày 25/06, MBB giảm 0,4% xuống 24.700 đồng/cổ phiếu, với thanh khoản đạt 7,6 triệu đơn vị, tương ứng giá trị giao dịch khoảng 188 tỷ đồng.

Theo BSC, cổ phiếu MBB đang được giao dịch ở mức P/B 1,42 lần, cao hơn khoảng 6% so với mức trung bình 5 năm. Tuy nhiên, P/B dự phóng năm 2026 ở mức 1,2 lần vẫn được đánh giá là vùng định giá hợp lý trong bối cảnh rủi ro thị trường có dấu hiệu giảm bớt.

Trong buổi gặp gỡ nhà đầu tư, MBB cho biết vẫn giữ mục tiêu tăng trưởng tín dụng 35% trong năm 2026. Đến cuối tháng 5, tín dụng đã tăng khoảng 10% so với đầu năm, cải thiện đáng kể so với mức 3,3% ghi nhận vào cuối quý I.

Ngân hàng cũng cho biết huy động vốn và tỷ lệ CASA đã phục hồi sau giai đoạn chịu ảnh hưởng bởi yếu tố mùa vụ. Biên lãi ròng (NIM) cải thiện lên khoảng 4% trong tháng 5 sau khi giảm về vùng 3,8-3,9% ở quý I, đồng thời vẫn giữ mục tiêu cả năm trong khoảng 4,2-4,4%.

Đối với các khoản vay liên quan đến Trung Nam, MBB cho biết vẫn được phân loại ở nhóm nợ đủ tiêu chuẩn, dư nợ đã giảm khoảng 25% so với cuối năm 2025 và giá trị tài sản bảo đảm cao hơn hơn ba lần dư nợ. Ngân hàng cũng khẳng định không gia tăng dư nợ đối với Novaland.

BSC nhận định việc Thông tư 25/2026 có hiệu lực từ ngày 01/07, cho phép nâng tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40%, có thể tạo thêm dư địa cải thiện NIM của MBB trong thời gian tới.

Đối với Công ty CP Nhựa Bình Minh (mã chứng khoán: BMP), Công ty CP Chứng khoán SSI duy trì khuyến nghị khả quan với giá mục tiêu 168.500 đồng/cổ phiếu.

Kết phiên 25/06, BMP tăng gần 2% lên 151.000 đồng/cổ phiếu. Thanh khoản đạt khoảng 48,7 tỷ đồng, cao gấp đôi mức bình quân 10 phiên, trong khi khối ngoại mua ròng khoảng 22,6 tỷ đồng.

SSI cho rằng triển vọng của BMP tiếp tục được hỗ trợ nhờ khả năng cải thiện giá bán và xu hướng hạ nhiệt của chi phí nguyên liệu. Theo đánh giá của đơn vị phân tích, khi giá hạt nhựa PVC giảm về vùng trước thời điểm căng thẳng địa chính trị, biên lợi nhuận của doanh nghiệp có thể được cải thiện.

Ngoài ra, điều kiện thời tiết thuận lợi hơn được kỳ vọng sẽ hỗ trợ hoạt động xây dựng, qua đó duy trì sản lượng tiêu thụ. Việc mở rộng kho nguyên liệu cũng giúp doanh nghiệp kéo dài thời gian dự trữ lên hơn hai tháng, giảm tác động từ biến động chi phí đầu vào.

SSI đồng thời đánh giá chính sách cổ tức duy trì ở mức cao tiếp tục là điểm cộng đối với BMP, dù vẫn lưu ý các rủi ro liên quan đến sức cầu trong nước, biến động giá nguyên liệu và khả năng mở rộng thị trường.

HHV hưởng lợi từ đầu tư công và mở rộng danh mục BOT

Đối với Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (mã chứng khoán: HHV), Công ty CP Chứng khoán VNDirect đưa ra khuyến nghị khả quan với giá mục tiêu 14.700 đồng/cổ phiếu.

Trong phiên 25/06, HHV giảm 0,9% xuống 11.100 đồng/cổ phiếu, với thanh khoản đạt khoảng 20,3 tỷ đồng.

Theo VNDirect, đầu tư công tiếp tục là động lực quan trọng đối với triển vọng tăng trưởng của HHV. Kế hoạch đầu tư công trung hạn giai đoạn 2026-2030 cùng các thay đổi trong khung pháp lý về PPP được kỳ vọng sẽ tạo điều kiện thuận lợi hơn cho hoạt động của doanh nghiệp.

Bên cạnh đó, HHV đang tiếp tục mở rộng danh mục dự án BOT, trong đó có kế hoạch đầu tư thêm khoảng 200 tỷ đồng vào dự án cao tốc Cam Lâm - Vĩnh Hảo nhằm nâng tỷ lệ sở hữu lên mức chi phối. VNDirect dự báo doanh thu và lợi nhuận gộp từ mảng BOT năm 2026 có thể tăng lần lượt 13,1% và 15,2% so với cùng kỳ.

Đơn vị phân tích cũng cho rằng khoản hỗ trợ khoảng 6.900 tỷ đồng từ ngân sách Nhà nước dành cho hai dự án Bắc Giang - Lạng Sơn và hầm Đèo Cả, nếu được giải ngân trong năm 2027, sẽ góp phần giảm đáng kể áp lực nợ vay và cải thiện dòng tiền của doanh nghiệp.

Ở mảng xây lắp, giá trị backlog được kỳ vọng tiếp tục tăng nhờ liên tục trúng thầu các dự án mới. Đây được xem là nền tảng để HHV mở rộng sang lĩnh vực duy tu và bảo dưỡng hạ tầng, qua đó gia tăng tỷ trọng nguồn thu có biên lợi nhuận cao hơn trong các năm tới.

Long Giang