Cổ phiếu đáng chú ý trước phiên 3/7: Agriseco gọi tên BMP, HPG và HVN

Ba cổ phiếu thuộc các lĩnh vực nhựa, thép và hàng không được Agriseco duy trì khuyến nghị tích cực nhờ triển vọng lợi nhuận khả quan, định giá hấp dẫn cùng nhiều động lực tăng trưởng trong trung và dài hạn.

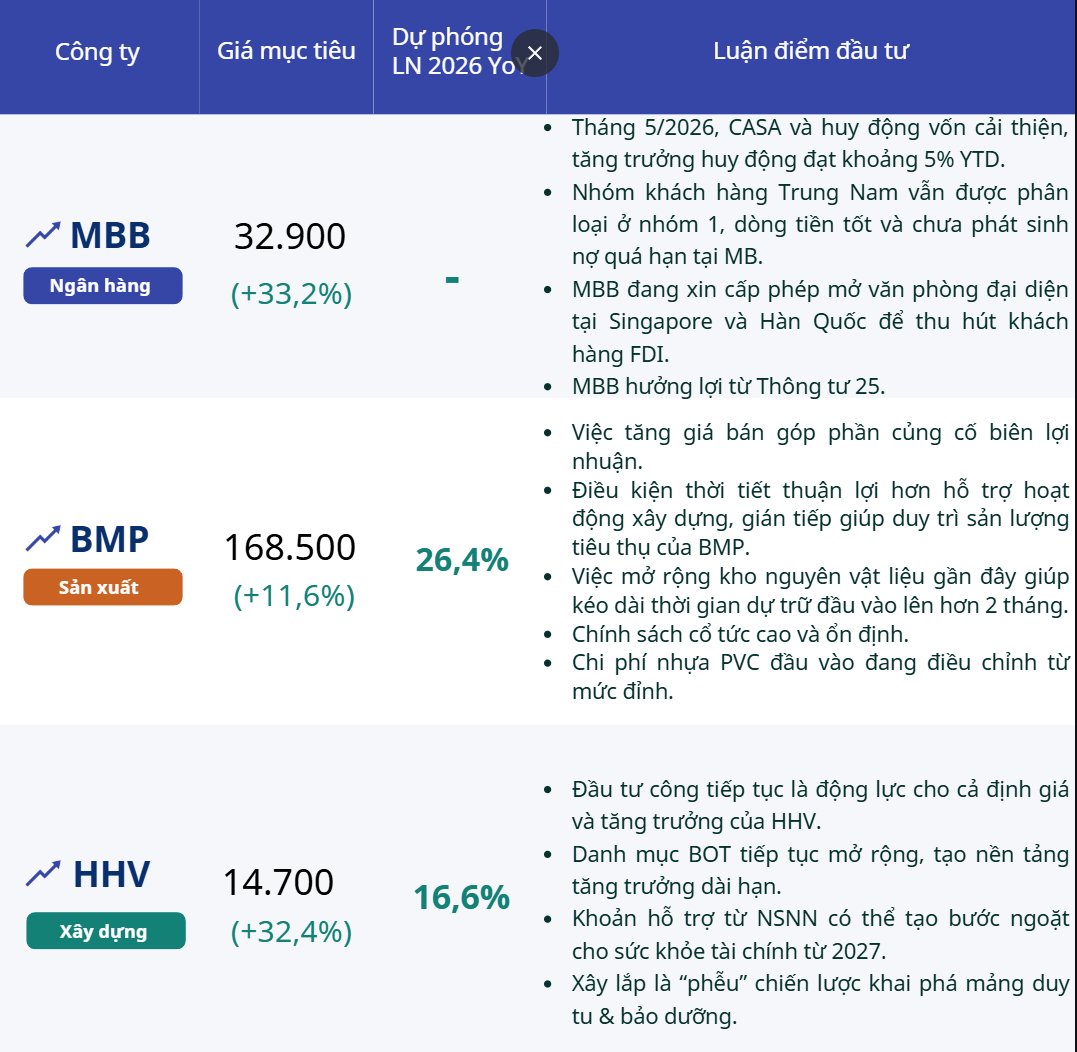

BMP hưởng lợi từ giá nguyên liệu giảm và nhu cầu xây dựng phục hồi

Theo báo cáo của Công ty Chứng khoán Agribank (Agriseco), Công ty CP Nhựa Bình Minh (mã chứng khoán: BMP) tiếp tục duy trì triển vọng tích cực sau kết quả kinh doanh quý I/2026 khả quan. Doanh nghiệp ghi nhận doanh thu 1.457 tỷ đồng, tăng 5,4% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 304 tỷ đồng, tăng 6%. Biên lợi nhuận gộp cũng được cải thiện từ 42% lên 47%.

Agriseco cho rằng một trong những động lực quan trọng giúp BMP cải thiện hiệu quả kinh doanh là giá hạt nhựa PVC - nguyên liệu đầu vào chủ lực - đã giảm gần 26% so với vùng đỉnh đầu năm. Trong khi đó, giá bán các sản phẩm ống nhựa đã được điều chỉnh tăng khoảng 15% kể từ đầu tháng 4/2026 theo diễn biến của thị trường nguyên liệu. Diễn biến này được kỳ vọng sẽ tiếp tục mở rộng biên lợi nhuận của doanh nghiệp trong các quý tới.

Bên cạnh yếu tố chi phí đầu vào, triển vọng của BMP còn được hỗ trợ bởi sự hồi phục của thị trường xây dựng và bất động sản. Nhu cầu vật liệu xây dựng được kỳ vọng gia tăng khi hàng trăm nghìn căn nhà ở xã hội đang được triển khai, đồng thời nhiều dự án đầu tư công trọng điểm tiếp tục được thúc đẩy trên cả nước.

Một điểm đáng chú ý khác là chính sách cổ tức tiền mặt của BMP. Doanh nghiệp nhiều năm liên tiếp duy trì mức chi trả cao và ổn định. Trong năm 2025, BMP đã chi cổ tức tiền mặt tổng cộng 14.860 đồng/cổ phiếu, tương ứng tỷ suất khoảng 9,7% theo thị giá hiện tại. Với lượng tiền mặt dồi dào và đòn bẩy tài chính thấp, Agriseco kỳ vọng doanh nghiệp sẽ tiếp tục duy trì chính sách cổ tức hấp dẫn trong thời gian tới và đưa ra khuyến nghị tích cực với giá mục tiêu 178.000 đồng/cổ phiếu.

HPG và HVN được kỳ vọng duy trì đà tăng trưởng lợi nhuận

Đối với Công ty CP Tập đoàn Hòa Phát (mã chứng khoán: HPG), Agriseco đánh giá kết quả kinh doanh quý I/2026 cho thấy xu hướng phục hồi rõ nét. Doanh nghiệp đạt doanh thu thuần 52.900 tỷ đồng, tăng 40,6% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 9.056 tỷ đồng, tăng 170%. Biên lợi nhuận gộp cũng cải thiện lên 15,8%, chủ yếu nhờ giá thép hồi phục và lợi thế sử dụng nguồn nguyên liệu tồn kho giá thấp.

Theo Agriseco, động lực tăng trưởng của HPG trong thời gian tới đến từ việc Khu liên hợp Dung Quất 2 dự kiến vận hành tối đa công suất, qua đó giúp sản lượng thép cuộn cán nóng (HRC) tăng mạnh so với năm trước. Đồng thời, các biện pháp chống bán phá giá đối với thép nhập khẩu cùng nhu cầu gia tăng từ đầu tư công và thị trường bất động sản được kỳ vọng sẽ tiếp tục hỗ trợ tiêu thụ sản phẩm trong nước.

Ngoài ra, mặt bằng giá nguyên liệu đầu vào được dự báo hạ nhiệt trong nửa cuối năm, trong khi giá bán thép vẫn nhận được sự hỗ trợ từ nhu cầu xây dựng. Điều này tạo điều kiện để HPG duy trì biên lợi nhuận ở mức ổn định, thậm chí có thể cải thiện nếu chi phí nguyên liệu giảm nhanh hơn tốc độ điều chỉnh giá bán.

Về định giá, cổ phiếu HPG hiện giao dịch với hệ số P/B khoảng 1,42 lần, thấp hơn mức trung bình 10 năm là 1,8 lần. Theo Agriseco, đây là vùng giá phù hợp để nhà đầu tư tích lũy cho mục tiêu trung và dài hạn. Công ty chứng khoán này đưa ra giá mục tiêu 31.000 đồng/cổ phiếu đối với HPG.

Đối với Tổng công ty Hàng không Việt Nam (mã chứng khoán: HVN), Agriseco cho biết doanh nghiệp tiếp tục ghi nhận kết quả kinh doanh tích cực trong quý I/2026 với doanh thu gần 36.900 tỷ đồng, tăng 21% so với cùng kỳ. Lợi nhuận sau thuế thuộc về công ty mẹ đạt gần 4.400 tỷ đồng, tăng 29%, trong khi lượng hành khách phục vụ đạt 6,7 triệu lượt, tăng 14,6%. Đáng chú ý, lượng khách quốc tế tăng tới 22%, lên khoảng 2,5 triệu lượt.

Theo đánh giá của Agriseco, giá nhiên liệu bay có xu hướng hạ nhiệt sau khi căng thẳng địa chính trị giữa Mỹ và Iran lắng xuống sẽ là yếu tố hỗ trợ quan trọng đối với HVN. Khi chi phí nhiên liệu chiếm khoảng 30% tổng chi phí khai thác, việc giá dầu ổn định ở vùng thấp hơn sẽ giúp hãng cải thiện biên lợi nhuận, tối ưu dòng tiền và chủ động hơn trong kế hoạch khai thác.

Bên cạnh đó, triển vọng dài hạn của doanh nghiệp còn được hỗ trợ từ kế hoạch mở rộng hệ thống hạ tầng hàng không. Việc nhiều sân bay mới dự kiến được xây dựng trong giai đoạn đến năm 2030 và sau đó sẽ góp phần nâng cao năng lực khai thác của toàn ngành, tạo điều kiện để HVN mở rộng đội tàu bay, gia tăng tần suất khai thác và tiếp tục cải thiện doanh thu trong những năm tới.

Trên cơ sở các yếu tố trên, Agriseco tiếp tục duy trì khuyến nghị tích cực đối với cổ phiếu HVN với giá mục tiêu 30.000 đồng/cổ phiếu.

Nguyễn Quân