PVT, TNG, DPR có gì để hút dòng tiền giữa thị trường phân hóa?

Trong bối cảnh dòng tiền trên thị trường chứng khoán ngày càng phân hóa, nhiều công ty chứng khoán đang chuyển hướng sang các cổ phiếu có “câu chuyện riêng” thay vì kỳ vọng sóng tăng đồng loạt. PVT, TNG và DPR là ba cái tên được chú ý.

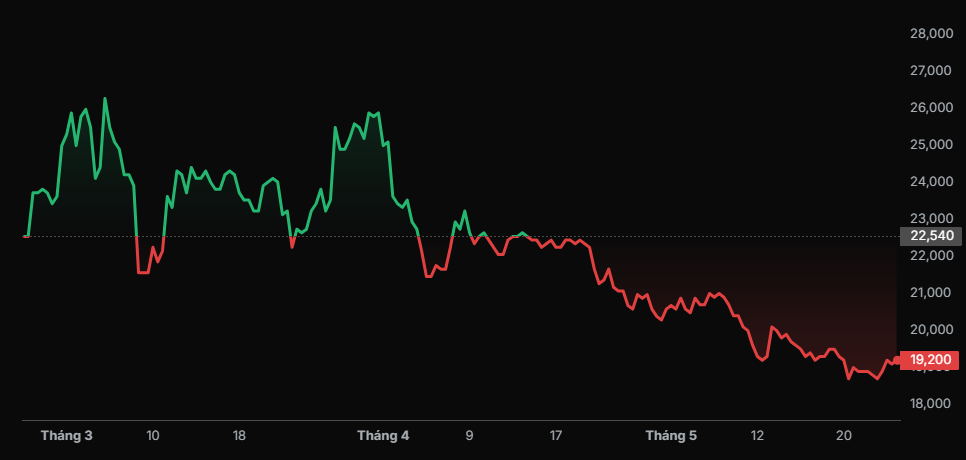

Với cổ phiếu PVT, Chứng khoán BIDV (BSC) tiếp tục khuyến nghị mua với giá mục tiêu 27.800 đồng/cổ phiếu. Theo BSC, kết quả kinh doanh quý I/2026 của Tổng CTCP Vận tải Dầu khí phản ánh rõ hiệu quả mở rộng đội tàu trong giai đoạn trước, đồng thời hưởng lợi từ mặt bằng giá cước vận tải cải thiện ở các phân khúc chủ lực.

BSC dự phóng doanh thu năm 2026 của PVT đạt khoảng 16.700 tỷ đồng, tăng 5% so với năm trước, trong khi lãi ròng dự kiến tăng 26%, lên khoảng 1.305 tỷ đồng. Hiện cổ phiếu đang giao dịch với P/E dự phóng khoảng 8,3 lần, thấp hơn mức trung bình ngành khoảng 10 lần.

Theo BSC, câu chuyện đáng chú ý nhất với PVT hiện nằm ở biến động địa chính trị tại kênh đào Suez và eo biển Hormuz — hai tuyến hàng hải chiến lược chiếm khoảng 10-13% thương mại hàng hải và 20% sản lượng dầu toàn cầu mỗi ngày. Những biến động này có thể tiếp tục tác động tới mặt bằng giá cước vận tải biển trong thời gian tới.

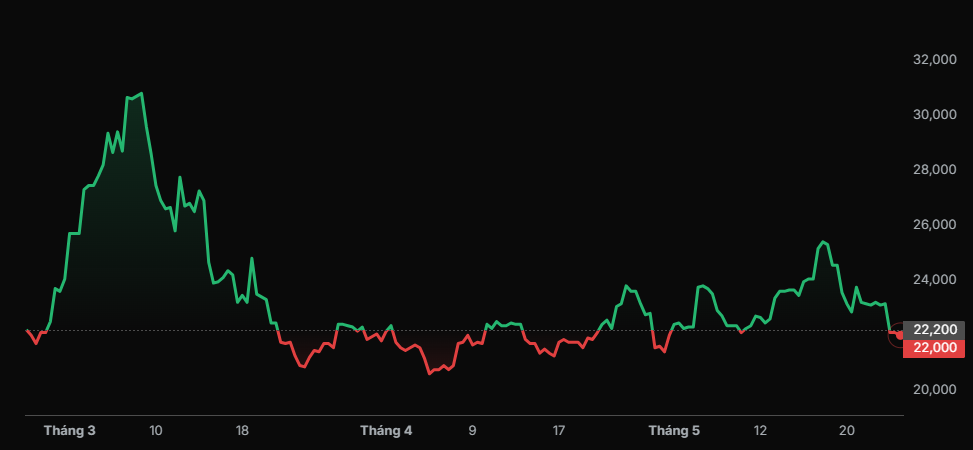

Trong khi đó, Chứng khoán Sài Gòn - Hà Nội (SHS) lựa chọn cách tiếp cận thận trọng hơn với cổ phiếu TNG khi đưa ra khuyến nghị theo dõi cùng giá mục tiêu 22.500 đồng/cổ phiếu. Theo SHS, doanh nghiệp dệt may này đang hưởng lợi từ xu hướng dịch chuyển đơn hàng toàn cầu khi căng thẳng Mỹ - Trung và bất ổn tại Bangladesh khiến nhiều nhãn hàng đa dạng hóa chuỗi cung ứng.

TNG hiện có nhiều khách hàng quốc tế lớn như Decathlon, Columbia, H&M hay Sportmaster, với thị trường Mỹ và châu Âu đóng góp hơn 80% doanh thu. Năm 2025, kim ngạch xuất khẩu của doanh nghiệp đạt khoảng 373 triệu USD, tăng 5,6%.

Bên cạnh đó, SHS đánh giá chuyển đổi số và tự động hóa đang trở thành động lực tăng trưởng dài hạn của TNG. Trong năm 2025, doanh nghiệp đã đầu tư hơn 75 tỷ đồng cho 354 thiết bị tự động hóa mới, bao gồm chuyền treo tự động và xe tự hành AGV nhằm cải thiện hiệu suất sản xuất.

SHS dự phóng doanh thu năm 2026 của TNG đạt khoảng 9.444 tỷ đồng và lợi nhuận sau thuế khoảng 420 tỷ đồng. Tuy nhiên, công ty chứng khoán này cũng lưu ý các rủi ro liên quan tới đòn bẩy tài chính, thuế quan và sức mua tại các thị trường xuất khẩu lớn.

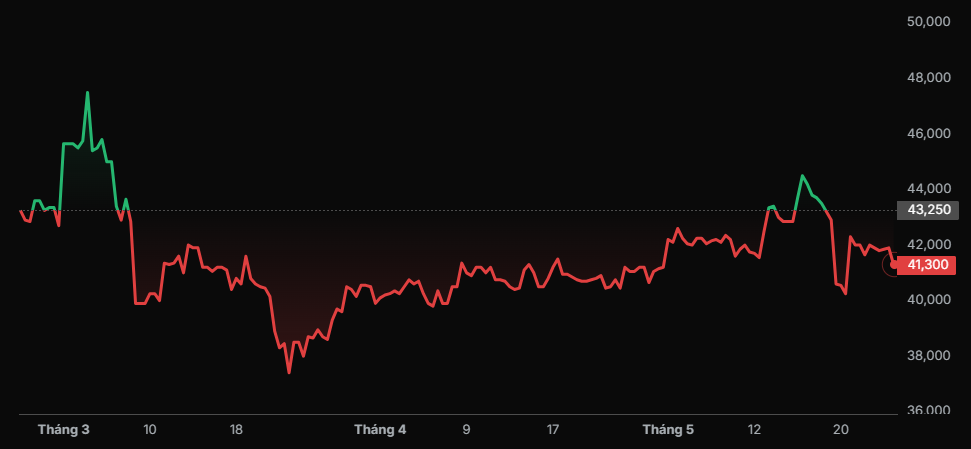

Với cổ phiếu DPR, Chứng khoán FPT (FPTS) khuyến nghị mua với giá mục tiêu 49.400 đồng/cổ phiếu. Theo FPTS, triển vọng của Cao su Đồng Phú trong giai đoạn 2026-2030 đến từ hai động lực chính là giá cao su duy trì ở mức cao và mảng khu công nghiệp bắt đầu đóng góp từ năm 2027.

FPTS dự báo doanh thu năm 2026 của DPR đạt khoảng 1.318 tỷ đồng và lãi ròng khoảng 320 tỷ đồng, đều tăng khoảng 11% so với năm trước. Trong dài hạn, doanh thu giai đoạn 2026-2030 được kỳ vọng tăng trưởng kép gần 15%/năm nhờ hai dự án khu công nghiệp mới gồm Bắc Đồng Phú mở rộng và Nam Đồng Phú mở rộng.

Theo FPTS, câu chuyện của DPR không còn chỉ nằm ở giá cao su mà đang dần chuyển sang kỳ vọng khu công nghiệp — nhóm ngành được đánh giá hưởng lợi từ xu hướng dịch chuyển sản xuất vào Việt Nam và mở rộng hạ tầng công nghiệp tại khu vực phía Nam.

Mạnh Huyền