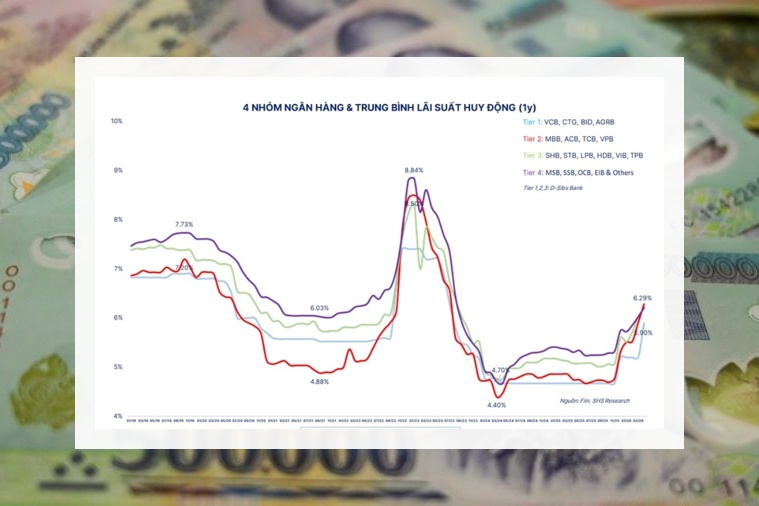

Lãi suất tiết kiệm vượt 9%/năm tại nhiều ngân hàng

Nhiều ngân hàng đẩy lãi suất huy động lên trên 9%/năm cho các kỳ hạn trung dài hạn, trong khi lãi suất liên ngân hàng tăng mạnh. Mặt bằng lãi suất thực tế vì thế cao hơn đáng kể so với mức niêm yết.

Cụ thể, lãi suất huy động tại nhiều ngân hàng đã vượt 9%/năm ở các kỳ hạn từ 6-12 tháng, trong khi trần lãi suất dưới 6 tháng vẫn ở mức 4,75% theo quy định của Ngân hàng Nhà nước. Sự chênh lệch lớn giữa trần và thực tế cho thấy mặt bằng lãi suất đang chịu áp lực tăng trở lại.

Trong khi lãi suất niêm yết phổ biến ở mức 5–7%/năm, lãi suất thực tế trên thị trường đã vượt 8–9%/năm thông qua các chương trình ưu đãi và sản phẩm tiền gửi có điều kiện.

Trên thị trường, một số ngân hàng triển khai chứng chỉ tiền gửi kỳ hạn ngắn 1-3 tháng với lãi suất 6,7–7,1%/năm, cao hơn đáng kể so với mức niêm yết. Nhân viên một ngân hàng tại Hà Nội cho biết khách hàng cần nhập mã giới thiệu để hưởng mức lãi này, phản ánh xu hướng “lãi suất thực” cao hơn công bố.

Ở kỳ hạn dài, cuộc đua lãi suất rõ nét hơn khi nhiều ngân hàng chào mức xấp xỉ hoặc vượt 9%. SeABank áp dụng lãi suất tới 9%/năm cho khoản từ 800 triệu đồng kỳ hạn 12 tháng, trong khi một số ngân hàng như Vikki Bank chào mức 9–9,2%/năm cho tiền gửi từ 200 triệu đồng.

TPBank và Nam A Bank duy trì lãi suất trong vùng 8,5–8,7%/năm, còn NCB niêm yết quanh 8,8–8,85%/năm cho các kỳ hạn 6–13 tháng. Với nhóm tiền gửi nhỏ hơn 100 triệu đồng, mặt bằng lãi suất phổ biến ở mức 7,8–8%/năm, cho thấy sự phân hóa theo quy mô tiền gửi.

Diễn biến này xuất hiện cùng lúc với lãi suất liên ngân hàng tăng mạnh, có thời điểm lên tới 12%/năm vào ngày 30/3. Một chuyên gia tài chính cho rằng thanh khoản hệ thống đang chịu áp lực cục bộ, buộc các ngân hàng phải đẩy mạnh huy động để đảm bảo cân đối nguồn vốn.

Áp lực tỷ giá cũng là yếu tố đáng chú ý khi đồng USD mạnh lên, hạn chế dư địa nới lỏng tiền tệ. Điều này khiến lãi suất khó giảm sâu, thậm chí có xu hướng nhích lên trong ngắn hạn để giữ ổn định dòng vốn và kiểm soát biến động thị trường ngoại hối.

Ngân hàng Nhà nước ngày 30/3 đã yêu cầu các tổ chức tín dụng tuân thủ trần lãi suất, đồng thời tăng cường kiểm tra và xử lý các hành vi vi phạm. Động thái này cho thấy cơ quan điều hành đang theo sát diễn biến lãi suất thực tế, đặc biệt trong bối cảnh xuất hiện các hình thức “lách” qua ưu đãi hoặc điều kiện đi kèm.

Trong bối cảnh thanh khoản chịu áp lực và cạnh tranh huy động gia tăng, mặt bằng lãi suất nhiều khả năng sẽ duy trì ở mức cao trong ngắn hạn. Tuy nhiên, xu hướng dài hạn vẫn phụ thuộc vào cân bằng giữa ổn định tỷ giá, kiểm soát lạm phát và nhu cầu tín dụng của nền kinh tế.

Mạnh Huyền