9 ngân hàng công bố KQKD: Lợi nhuận phân hóa mạnh, ai đang dẫn đầu?

Đến chiều 23/04, đã có 9 ngân hàng công bố KQKD quý I/2026 với bức tranh phân hóa rõ nét. Nhiều nhà băng ghi nhận tăng trưởng lợi nhuận mạnh, trong khi một số đơn vị chịu áp lực chi phí vốn và dự phòng.

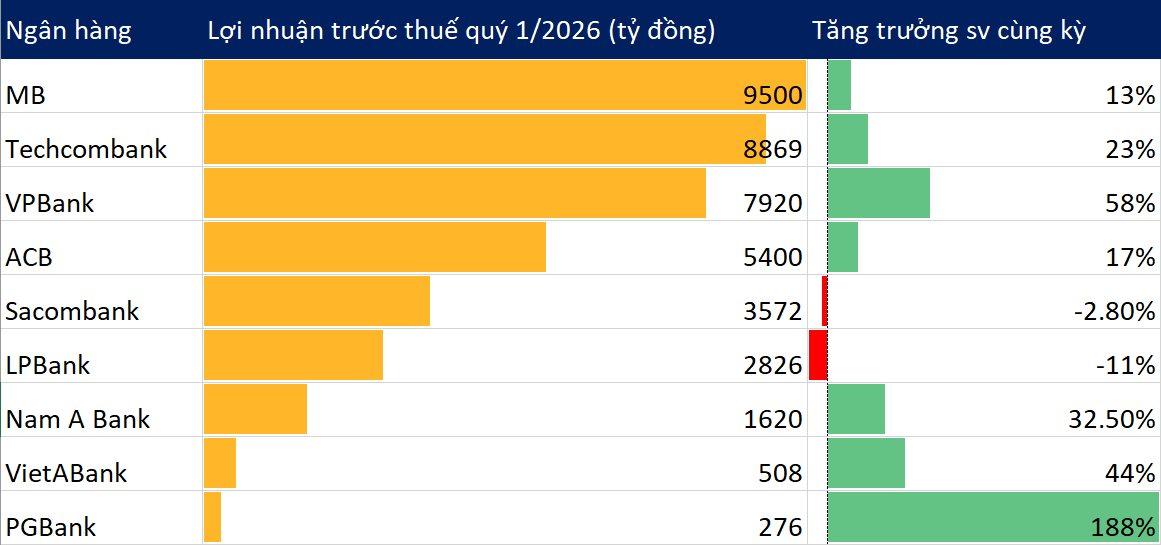

Tính đến ngày 23/04/2026, loạt ngân hàng đã công bố kết quả kinh doanh quý I cho thấy xu hướng tăng trưởng không đồng đều giữa các nhóm. Trong đó, Công ty Cổ phần Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã chứng khoán: STB) ghi nhận lợi nhuận trước thuế đạt 3.572 tỷ đồng, tương đương 44% kế hoạch năm. Tuy nhiên, tổng tài sản giảm còn 861.000 tỷ đồng, trong bối cảnh huy động vốn suy giảm và áp lực lãi suất đầu vào gia tăng.

Ở chiều tích cực, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, mã chứng khoán: TCB) tiếp tục dẫn đầu khối ngân hàng tư nhân với lợi nhuận trước thuế đạt 8.869 tỷ đồng, tăng 22,5% và là mức cao nhất trong lịch sử quý I. Dù biên lãi thuần (NIM) giảm xuống 3,1% do chi phí vốn tăng, ngân hàng vẫn duy trì hiệu quả nhờ thu nhập dịch vụ bứt phá và kiểm soát chi phí tốt, với tỷ lệ CIR giảm còn 28,3%.

Ngân hàng TMCP Quân đội (MB, mã chứng khoán: MBB) cũng ghi nhận kết quả khả quan với lợi nhuận trước thuế hợp nhất đạt 9.500 tỷ đồng, tăng 13,3%. Quy mô tín dụng đạt 1,146 triệu tỷ đồng, trong khi số lượng khách hàng tiếp tục mở rộng lên hơn 36 triệu, phản ánh đà tăng trưởng ổn định của hệ sinh thái.

Ngân hàng TMCP Á Châu (ACB, mã chứng khoán: ACB) đạt lợi nhuận trước thuế 5.400 tỷ đồng, tăng 17% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch năm. Tăng trưởng tín dụng và huy động đều duy trì ở mức ổn định, trong khi hiệu quả cải thiện nhờ nền so sánh thấp của quý trước.

Ở nhóm ngân hàng quy mô trung bình, Ngân hàng TMCP Nam Á (Nam A Bank, mã chứng khoán: NAB) ghi nhận lợi nhuận trước thuế hơn 1.620 tỷ đồng, tăng 32,5%. Kết quả này đến từ việc đa dạng hóa nguồn thu, trong đó mảng dịch vụ và kinh doanh giấy tờ có giá tăng trưởng mạnh, giúp cải thiện các chỉ số sinh lời như ROE và ROA.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã chứng khoán: VPB) tiếp tục duy trì đà tăng trưởng với lợi nhuận trước thuế hợp nhất hơn 7.900 tỷ đồng, tăng 58%. Tổng tài sản vượt 1,37 triệu tỷ đồng, trong khi tín dụng hợp nhất tăng hơn 10% so với cuối năm 2025, cho thấy khả năng mở rộng quy mô mạnh mẽ.

Ngược lại, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã chứng khoán: LPB) ghi nhận lợi nhuận trước thuế đạt 2.826 tỷ đồng, giảm 11% so với cùng kỳ. Nguyên nhân chủ yếu do ngân hàng tăng mạnh chi phí dự phòng lên 774 tỷ đồng, gần gấp 4 lần cùng kỳ, nhằm củng cố bộ đệm rủi ro và nâng cao chất lượng tài sản.

Ở nhóm ngân hàng quy mô nhỏ hơn, Ngân hàng TMCP Xăng dầu Petrolimex (PGBank, mã chứng khoán: PGB) đạt lợi nhuận trước thuế 275,7 tỷ đồng, tăng gần 3 lần so với cùng kỳ. Trong khi đó, Ngân hàng TMCP Việt Á (VietABank, mã chứng khoán: VAB) ghi nhận lợi nhuận hơn 508 tỷ đồng, tăng 44%, phản ánh sự cải thiện trong hoạt động kinh doanh cốt lõi.

Diễn biến KQKD quý I/2026 cho thấy ngành ngân hàng tiếp tục phân hóa rõ rệt giữa các nhóm. Các ngân hàng lớn duy trì tăng trưởng nhờ đa dạng hóa nguồn thu và kiểm soát chi phí, trong khi một số đơn vị lựa chọn chiến lược thận trọng, tăng trích lập dự phòng để củng cố nền tảng tài chính trong bối cảnh thị trường còn nhiều biến động.

Văn Mạnh