Ngân hàng Nhà nước đang tránh một “cuộc đua lãi suất” mới

Tăng trưởng tín dụng đang vượt xa tốc độ huy động vốn, khi áp lực tỷ giá và lãi suất quốc tế chưa hạ nhiệt. Trong thế khó đó, NHNN đang ưu tiên một mục tiêu quan trọng hơn giảm lãi suất: ngăn thị trường tiền tệ rơi vào một “cuộc đua lãi suất” mới.

Lãi suất đang trở lại tâm điểm của thị trường tiền tệ, nhưng điều đáng chú ý lúc này không phải là việc Ngân hàng Nhà nước có tiếp tục giảm lãi suất hay không, mà là khả năng giữ ổn định mặt bằng lãi suất trong bối cảnh áp lực thanh khoản ngày càng lớn. Khi tín dụng tăng nhanh hơn huy động, tỷ giá chịu sức ép từ đồng USD mạnh lên và lãi suất quốc tế vẫn neo cao, bài toán điều hành hiện không còn đơn thuần là hỗ trợ tăng trưởng, mà đã trở thành bài toán cân bằng nhiều mục tiêu cùng lúc.

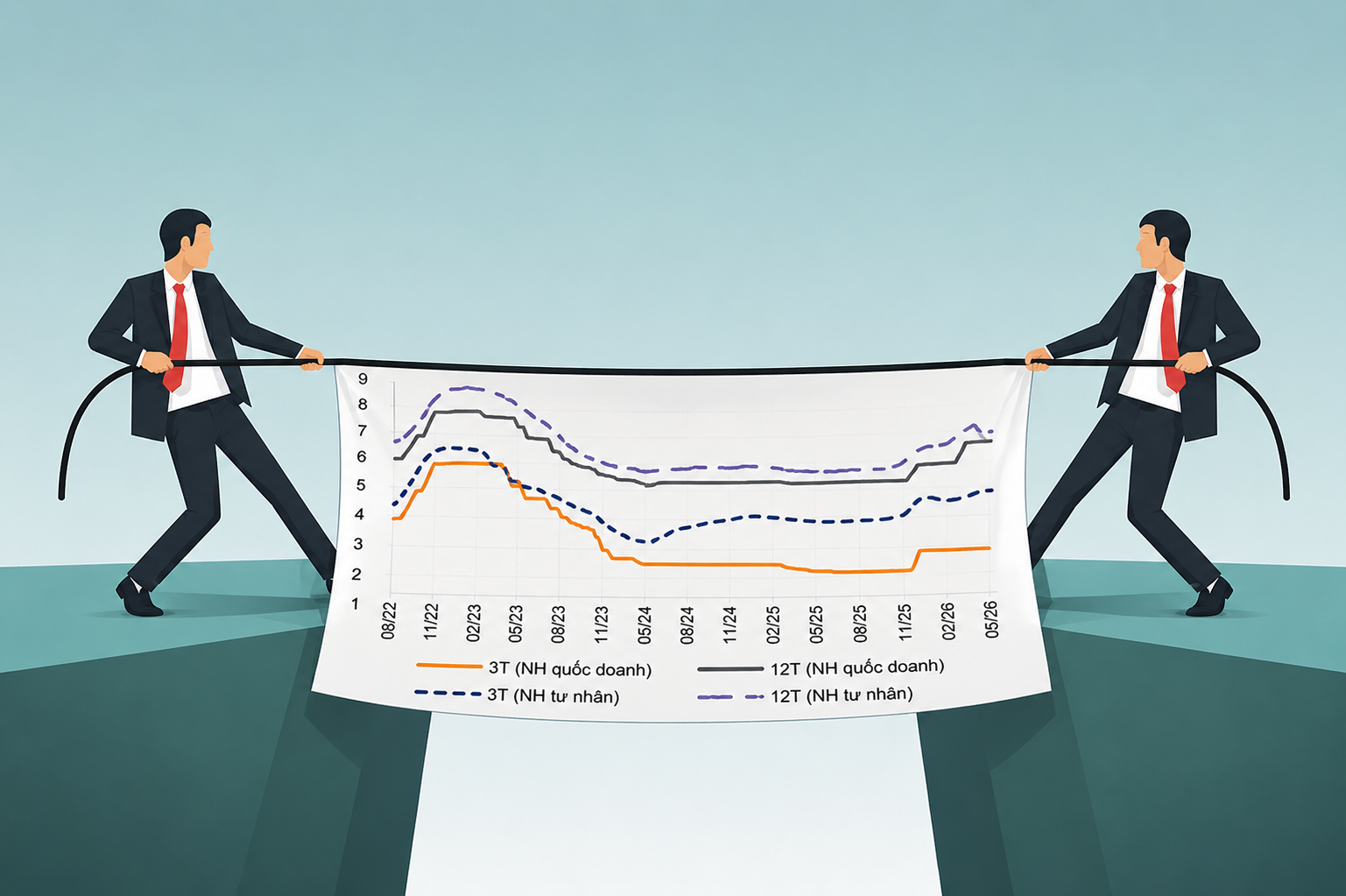

Áp lực lớn nhất đang nằm ở cấu trúc dòng vốn trong hệ thống ngân hàng. Quý I/2026, tín dụng tại 27 ngân hàng thương mại tăng khoảng 3,6%, trong khi tiền gửi chỉ tăng 0,6%, thậm chí có 12 ngân hàng ghi nhận huy động sụt giảm. Khoảng cách này buộc nhiều ngân hàng phải nâng lãi suất đầu vào để giữ chân dòng tiền. Thực tế, mức huy động 8-9%/năm cho các khoản tiền gửi lớn đã xuất hiện trở lại tại một số ngân hàng, dù mặt bằng niêm yết vẫn được duy trì ổn định.

Điều này cho thấy cuộc đua lãi suất chưa thực sự kết thúc mà chỉ chuyển sang trạng thái kín đáo hơn. Trong bối cảnh nhu cầu vốn của nền kinh tế tăng mạnh, đặc biệt khi đầu tư công và tín dụng sản xuất được thúc đẩy, áp lực thanh khoản đang hiện hữu rõ hơn bên trong hệ thống ngân hàng. Nếu không kiểm soát tốt, mặt bằng lãi suất hoàn toàn có thể chịu thêm áp lực tăng trong nửa cuối năm.

Tuy nhiên, khó khăn của Ngân hàng Nhà nước lúc này nằm ở chỗ dư địa giảm mạnh lãi suất không còn nhiều như giai đoạn 2023-2024. Trên thế giới, Fed và ECB vẫn duy trì mặt bằng lãi suất cao để kiểm soát lạm phát, trong khi giá dầu và căng thẳng địa chính trị khiến áp lực tỷ giá quay trở lại. Nếu lãi suất VND giảm quá sâu, chênh lệch lãi suất giữa VND và USD bị thu hẹp có thể tạo áp lực lên tỷ giá và dòng vốn ngoại. Đây là lý do nhà điều hành không lựa chọn hướng “nới lỏng mạnh” như trước.

Trong thế khó đó, điều đáng chú ý là Ngân hàng Nhà nước đang chuyển sang cách điều hành mềm và linh hoạt hơn thay vì chỉ dùng biện pháp hành chính. Sau cuộc họp với các ngân hàng thương mại ngày 9/4, cơ quan điều hành vừa yêu cầu kiểm tra tình trạng tăng lãi suất trái định hướng, vừa đồng thời bơm thanh khoản qua thị trường mở với kỳ hạn dài hơn. Hoạt động hoán đổi ngoại tệ cũng được sử dụng để bổ sung VND cho hệ thống ngân hàng.

Điểm đáng chú ý nhất nằm ở Thông tư 08/2026/TT-NHNN. Việc cho phép các ngân hàng tính 20% tiền gửi Kho bạc Nhà nước vào cấu phần tổng tiền gửi khi tính tỷ lệ cho vay trên huy động (LDR) được xem như động thái “nới van” thanh khoản tương đối khéo léo. Theo SSI Research và MBS, nhóm ngân hàng quốc doanh sẽ hưởng lợi rõ nhất nhờ đang nắm phần lớn dòng tiền Kho bạc Nhà nước, qua đó giảm áp lực huy động vốn bằng mọi giá.

Động thái này cho thấy Ngân hàng Nhà nước đang cố gắng hạ nhiệt mặt bằng lãi suất không phải bằng mệnh lệnh hành chính đơn thuần, mà bằng cách cải thiện điều kiện thanh khoản thực tế cho hệ thống ngân hàng. Đây là khác biệt rất lớn so với các giai đoạn trước, khi việc yêu cầu giảm lãi suất đôi khi không đi kèm giải pháp xử lý áp lực vốn bên trong hệ thống.

Dù vậy, việc kéo giảm mạnh lãi suất cho vay trong ngắn hạn vẫn không dễ. Hiện nhiều khoản tín dụng vẫn được hình thành từ nguồn vốn huy động chi phí cao trước đó, trong khi nợ xấu và rủi ro tín dụng chưa hoàn toàn biến mất. Theo Hiệp hội Ngân hàng Việt Nam, nhóm Big4 hiện duy trì lãi suất cho vay khoảng 5,4-7%/năm, nhưng nhiều ngân hàng thương mại cổ phần vẫn cho vay ở mức 10-15%/năm đối với một số nhóm khách hàng. Sự chênh lệch này phản ánh áp lực thanh khoản và chi phí vốn giữa các nhóm ngân hàng đang phân hóa khá mạnh.

Quan trọng hơn, câu chuyện hiện nay không còn chỉ là lãi suất cao hay thấp, mà là bài toán cấu trúc vốn của nền kinh tế. Theo ông Nguyễn Lê Nam, Phó Vụ trưởng Vụ Chính sách tiền tệ, tín dụng năm 2025 tăng hơn 19%, trong khi tỷ lệ tín dụng/GDP đã vượt 144%, thuộc nhóm cao nhất trong các nền kinh tế thu nhập trung bình thấp. Điều này cho thấy nền kinh tế Việt Nam vẫn phụ thuộc quá lớn vào vốn ngân hàng, trong khi nhu cầu vốn trung và dài hạn ngày càng cao.

Nếu cấu trúc này không thay đổi, áp lực lãi suất và thanh khoản nhiều khả năng sẽ còn kéo dài trong nhiều năm tới. Đây cũng là lý do việc phát triển thị trường vốn, nâng hạng chứng khoán, khơi thông trái phiếu doanh nghiệp và xây dựng trung tâm tài chính đang trở nên quan trọng hơn bao giờ hết. Trong bối cảnh dư địa chính sách tiền tệ ngày càng hẹp, mục tiêu lớn nhất của Ngân hàng Nhà nước lúc này có lẽ không còn là kéo lãi suất xuống thật thấp, mà là giữ ổn định vĩ mô, duy trì niềm tin thị trường và tránh để hệ thống ngân hàng rơi vào một vòng xoáy thanh khoản mới.

Mạnh Huyền