Lãi suất nửa cuối năm: Huy động nhích lên, lãi vay khó giảm sâu

Sau giai đoạn nhiều ngân hàng điều chỉnh lãi suất huy động, các chuyên gia dự báo mặt bằng lãi suất nửa cuối năm 2026 sẽ phân hóa rõ hơn. Trong khi lãi suất huy động có thể nhích lên ở một số kỳ hạn, dư địa giảm lãi suất cho vay không còn nhiều.

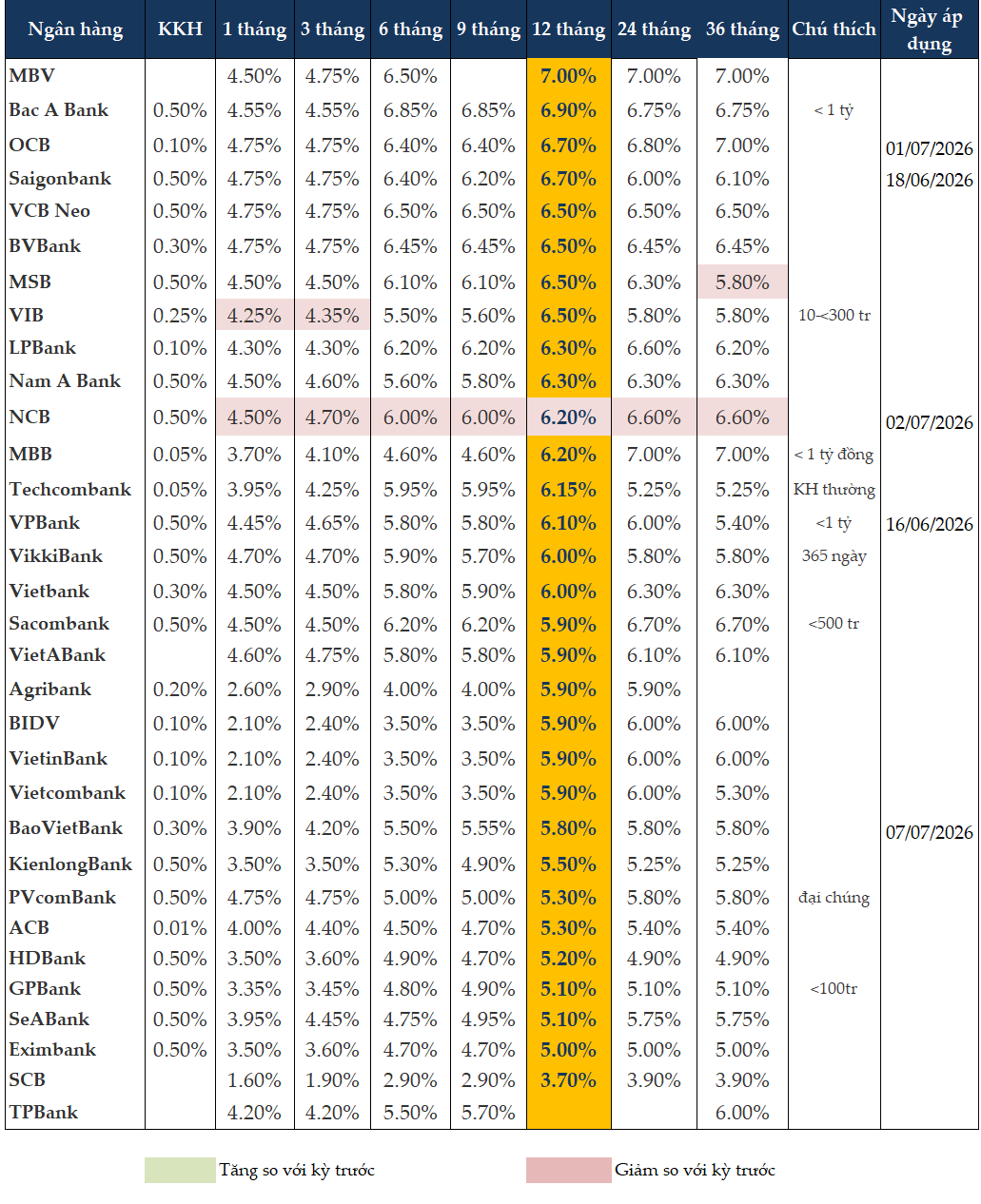

Bước sang đầu tháng 7, một số ngân hàng đã điều chỉnh giảm lãi suất huy động sau giai đoạn tăng khá mạnh trong nửa đầu năm. VIB giảm 0,25 điểm phần trăm đối với các kỳ hạn 1-3 tháng, đưa lãi suất kỳ hạn 1 tháng xuống 4,25%/năm và kỳ hạn 3 tháng còn 4,35%/năm. Trong khi đó, từ ngày 2/7, NCB giảm 0,1-0,6 điểm phần trăm ở tất cả các kỳ hạn, đưa lãi suất 12 tháng xuống 6,2%/năm và kỳ hạn trên 12 tháng còn 6,6%/năm.

Đến ngày 7/7, mặt bằng lãi suất huy động niêm yết đối với tiền gửi cá nhân kỳ hạn 1-3 tháng dao động từ 1,6-4,55%/năm, kỳ hạn 6-9 tháng từ 2,9-6,85%/năm và kỳ hạn 12 tháng từ 3,7-7%/năm,song phần lớn ngân hàng niêm yết trong vùng 5,8-6,5%/năm. Trong đó, MBV đang niêm yết mức cao nhất ở kỳ hạn 12 tháng là 7%/năm, Bac A Bank ở mức 6,9%/năm, còn OCB và Saigonbank cùng niêm yết 6,7%/năm.

Dù mặt bằng lãi suất đã ổn định hơn, các chuyên gia cho rằng khả năng giảm sâu trong những tháng cuối năm không lớn. Theo PGS.TS Nguyễn Hữu Huân, Phó Chủ tịch Cơ quan điều hành Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM (VIFC-HCMC), kịch bản cơ sở là lãi suất huy động có thể tăng thêm khoảng 0,2-0,5 điểm phần trăm ở một số kỳ hạn trung và dài hạn, chủ yếu tại các ngân hàng quy mô nhỏ hoặc có tốc độ tăng trưởng tín dụng cao.

Theo ông Huân, Ngân hàng Nhà nước hiện phải đồng thời theo đuổi ba mục tiêu là hỗ trợ tăng trưởng kinh tế, kiểm soát lạm phát và ổn định tỷ giá. Trong bối cảnh Fed vẫn duy trì chính sách tiền tệ thận trọng, áp lực lên tỷ giá USD/VND chưa hoàn toàn biến mất, trong khi tăng trưởng tín dụng được định hướng ở mức cao, các ngân hàng sẽ tiếp tục cần bổ sung nguồn vốn trung và dài hạn. Đây là nguyên nhân khiến lãi suất huy động khó quay trở lại vùng đáy như những năm trước.

Tuy nhiên, vị chuyên gia cũng cho rằng khả năng xuất hiện một cuộc đua tăng lãi suất trên diện rộng là không cao. Thanh khoản hệ thống vẫn tương đối dồi dào và nhiều ngân hàng đã chủ động cân đối nguồn vốn từ đầu năm, do đó áp lực tăng lãi suất chủ yếu chỉ xuất hiện tại một số tổ chức tín dụng có nhu cầu huy động vốn lớn.

Ở chiều ngược lại, lãi suất cho vay được dự báo sẽ ổn định hơn lãi suất huy động. Theo ông Nguyễn Hữu Huân, định hướng xuyên suốt của Chính phủ và Ngân hàng Nhà nước vẫn là giảm chi phí vốn để hỗ trợ doanh nghiệp. Bởi vậy, mặt bằng lãi suất cho vay nhiều khả năng tiếp tục đi ngang hoặc giảm nhẹ đối với các lĩnh vực ưu tiên thay vì tăng theo lãi suất huy động.

Dù vậy, dư địa giảm lãi suất cho vay cũng không còn nhiều. Ông Huân cho rằng lãi suất điều hành hiện đã ở mức khá thấp, trong khi việc tiếp tục hạ lãi suất có thể tạo thêm áp lực lên tỷ giá và dòng vốn nếu Fed chưa bước vào chu kỳ nới lỏng mạnh. Bên cạnh đó, các ngân hàng vẫn phải duy trì lãi suất huy động đủ hấp dẫn để giữ chân người gửi tiền và đáp ứng các chuẩn mực an toàn vốn theo Basel.

Một yếu tố khác thu hẹp dư địa giảm lãi suất là nợ xấu. Theo ông Huân, trong quý I/2026, nợ xấu tại nhiều ngân hàng tăng nhanh hơn tốc độ tăng trưởng tín dụng, buộc các tổ chức tín dụng phải tăng trích lập dự phòng. Điều này khiến khả năng giảm mạnh lãi suất cho vay bị hạn chế, ngay cả khi cơ quan quản lý tiếp tục định hướng hỗ trợ doanh nghiệp.

Từ những yếu tố trên, vị chuyên gia dự báo lãi suất cho vay bình quân chỉ có thể giảm thêm khoảng 0,3-0,5 điểm phần trăm đối với nhóm khách hàng có chất lượng tín dụng tốt và các lĩnh vực ưu tiên. Khả năng xuất hiện một đợt giảm mạnh 1-2 điểm phần trăm trên diện rộng như giai đoạn nền kinh tế cần kích thích đặc biệt được đánh giá là không cao.

Đồng quan điểm, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, cho rằng mặt bằng lãi suất huy động nhiều khả năng sẽ duy trì ổn định và chỉ tăng nhẹ ở một số kỳ hạn tùy theo diễn biến tín dụng và tỷ giá. Trong khi đó, việc tiếp tục giảm lãi suất cho vay cần được thực hiện thận trọng nhằm bảo đảm cân bằng giữa mục tiêu hỗ trợ doanh nghiệp, kiểm soát lạm phát và duy trì an toàn hệ thống ngân hàng.

Ở góc độ thị trường tiền tệ, ông Nguyễn Dương Phương, Trưởng phòng Trung tâm Phân tích Chứng khoán Shinhan Việt Nam (SSV), nhận định những đợt tăng mạnh của lãi suất liên ngân hàng gần đây chủ yếu phản ánh áp lực thanh khoản ngắn hạn thay vì rủi ro mang tính hệ thống. Theo ông, thanh khoản sẽ được cải thiện trong nửa cuối năm nhờ tiến độ giải ngân đầu tư công, hoạt động xuất khẩu bước vào mùa cao điểm, dòng vốn FDI duy trì tích cực, cùng với việc các ngân hàng đa dạng hóa nguồn vốn thông qua phát hành giấy tờ có giá và huy động vốn quốc tế.

Từ đó, ông Phương kỳ vọng mặt bằng lãi suất huy động sẽ ổn định hơn, dù khó quay trở lại vùng thấp như trước, trong khi lãi suất cho vay vẫn được duy trì ở mức hợp lý để hỗ trợ tăng trưởng kinh tế.

Theo các chuyên gia, trong bối cảnh hiện nay, lãi suất không còn là nút thắt lớn nhất của tăng trưởng. Điều doanh nghiệp thiếu không hẳn là khả năng tiếp cận vốn mà là đơn hàng, thị trường và cơ hội đầu tư đủ hấp dẫn. Vì vậy, việc điều hành lãi suất sẽ chỉ phát huy hiệu quả khi đi cùng các giải pháp thúc đẩy tổng cầu, đẩy nhanh đầu tư công, cải thiện môi trường kinh doanh và nâng cao khả năng hấp thụ vốn của nền kinh tế.

Mạnh Huyền