Nợ xấu tăng, NIM co hẹp: Cổ phiếu ngân hàng nào còn đáng để xuống tiền?

Ngành Ngân hàng đang đối mặt áp lực từ NIM thu hẹp và nợ xấu tăng trở lại trong nửa cuối năm 2026. SSI Research cho rằng cơ hội sẽ thuộc về các nhà băng có nguồn vốn rẻ, quản trị rủi ro tốt và chi phí thấp.

Thanh khoản căng thẳng, áp lực lợi nhuận ngày càng rõ nét

Theo đánh giá của SSI Research, kết quả kinh doanh quý I/2026 của các ngân hàng nhìn chung tích cực hơn kỳ vọng. Tuy nhiên, áp lực lên hoạt động cốt lõi đang dần hiện rõ khi tăng trưởng huy động vốn không theo kịp tốc độ mở rộng tín dụng.

Tính đến giữa tháng 5/2026, tổng tiền gửi toàn hệ thống đã vượt 17 triệu tỷ đồng, tăng 2,98% so với đầu năm. Dù vậy, mức tăng này vẫn thấp hơn đáng kể so với tốc độ tăng trưởng tín dụng, khiến tỷ lệ cho vay trên huy động (LDR) tiếp tục duy trì ở mức cao.

SSI Research cho rằng thanh khoản có thể được cải thiện trong những tháng cuối năm nhờ dòng tiền quay trở lại hệ thống ngân hàng, sự phục hồi của hoạt động xuất khẩu, dòng vốn FDI và đặc biệt là tiến độ giải ngân đầu tư công.

Về tín dụng, mục tiêu tăng trưởng toàn ngành năm 2026 vẫn duy trì quanh mức 15%. Đáng chú ý, dòng vốn đang dịch chuyển mạnh sang các lĩnh vực xây dựng và hạ tầng, với dư nợ liên quan tăng tới 47% so với cùng kỳ trong quý I/2026.

Trong khi đó, biên lãi ròng (NIM) tiếp tục là thách thức lớn. SSI Research dự báo nhóm ngân hàng thương mại cổ phần tư nhân có thể ghi nhận NIM giảm khoảng 0,1 điểm phần trăm do chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi. Ngược lại, các ngân hàng quốc doanh có khả năng cải thiện NIM nhờ lợi thế về nguồn vốn giá rẻ.

Bên cạnh nguồn thu từ lãi chịu áp lực, các ngân hàng được kỳ vọng sẽ đẩy mạnh doanh thu từ dịch vụ như tài trợ thương mại, bảo lãnh và thư tín dụng nhằm bù đắp tăng trưởng lợi nhuận.

VCB, CTG, MBB được ưu tiên trong bối cảnh phân hóa mạnh

SSI Research dự báo tỷ lệ nợ xấu toàn ngành vào cuối năm 2026 sẽ tăng lên khoảng 1,8%, cao hơn mức 1,76% cuối năm trước. Tỷ lệ nợ nhóm 2 cũng có xu hướng tăng, trong khi bộ đệm dự phòng của toàn hệ thống dần thu hẹp.

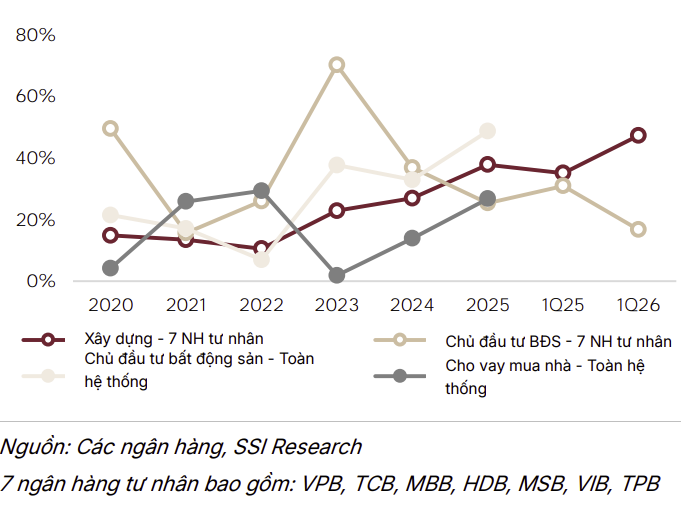

Ba yếu tố rủi ro được nhấn mạnh gồm tác động từ các khoản vay mua nhà áp dụng lãi suất thả nổi giai đoạn 2023-2024, áp lực tái cấp vốn của các doanh nghiệp bất động sản và những thay đổi liên quan đến quy hoạch đô thị có thể ảnh hưởng đến giá trị tài sản bảo đảm.

Trong bối cảnh đó, khả năng kiểm soát chi phí và quản trị rủi ro được xem là yếu tố quyết định. Nhiều ngân hàng đang đẩy mạnh ứng dụng trí tuệ nhân tạo (AI) vào quy trình cấp tín dụng, cảnh báo sớm

rủi ro và phát triển hệ sinh thái khách hàng nhằm nâng cao hiệu quả hoạt động.

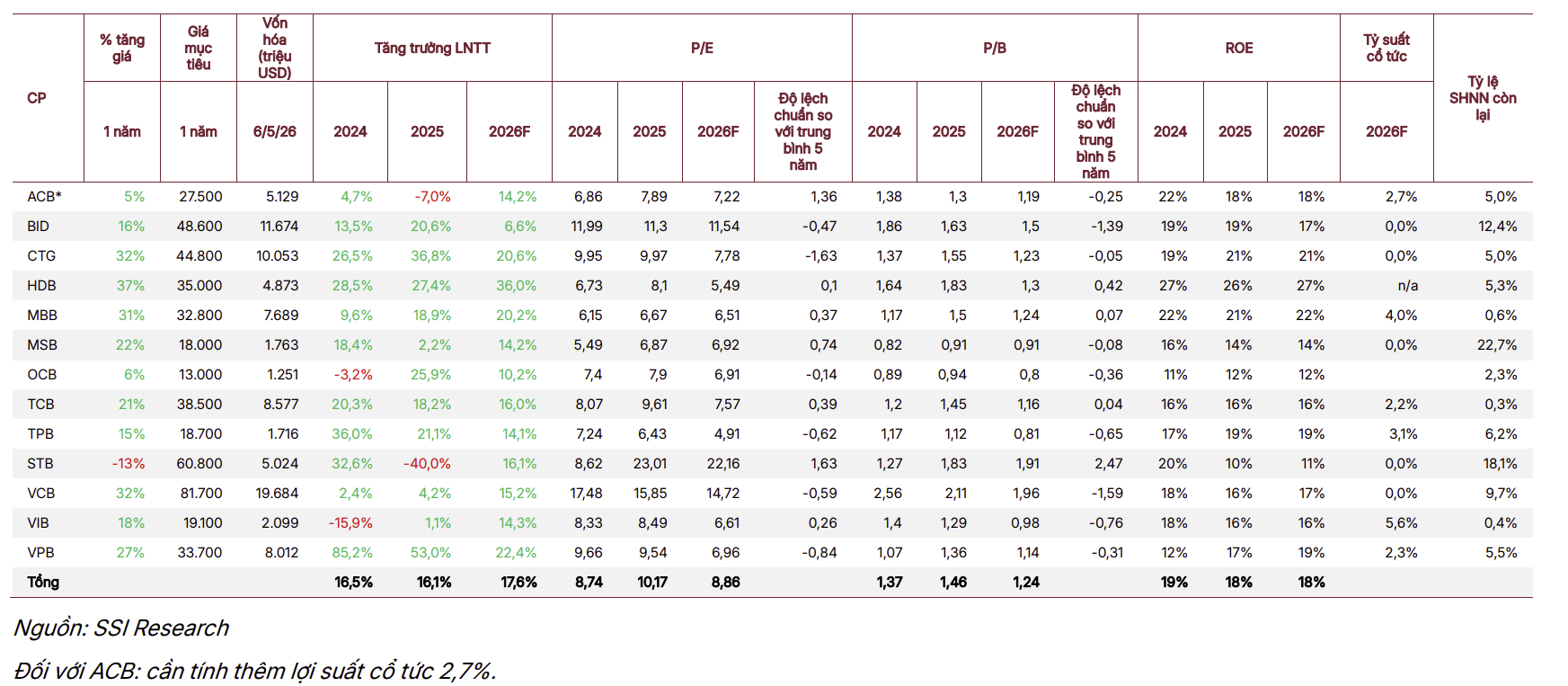

Định giá một số cổ phiếu ngân hàng của SSI Reseach.

Ngân hàng TMCP Quân đội (mã chứng khoán: MBB) và Ngân hàng TMCP Kỹ thương Việt Nam (mã chứng khoán: TCB) hiện nằm trong nhóm có tỷ lệ chi phí trên thu nhập (CIR) thấp nhất hệ thống, lần lượt khoảng 25% và 28% trong quý I/2026.

Trên cơ sở đó, SSI Research nâng dự báo tăng trưởng lợi nhuận trước thuế toàn ngành Ngân hàng năm 2026 lên 17,6%, song cho rằng dư địa mở rộng định giá của toàn ngành không còn nhiều do áp lực từ NIM và chất lượng tài sản.

Trong danh sách ưu tiên, Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB) được đánh giá là lựa chọn phòng thủ hàng đầu nhờ nền tảng huy động mạnh, bộ đệm dự phòng cao và khả năng duy trì NIM ổn định.

Ngân hàng TMCP Công thương Việt Nam (mã chứng khoán: CTG) được kỳ vọng hưởng lợi từ xu hướng cải thiện NIM và tối ưu chi phí hoạt động, trong khi MBB tiếp tục được đánh giá cao nhờ hiệu quả vận hành vượt trội.

Ở kịch bản tích cực hơn khi thanh khoản hệ thống được cải thiện và đầu tư công tăng tốc, Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB) và Ngân hàng TMCP Việt Nam Thịnh Vượng (mã chứng khoán: VPB) được xem là những cái tên có thể hưởng lợi đáng kể nhờ độ nhạy cao với chu kỳ tăng trưởng tín dụng và tài chính tiêu dùng.

Với mức P/B toàn ngành hiện quanh 1,24 lần, thấp hơn trung bình 5 năm, cơ hội đầu tư vẫn hiện hữu. Tuy nhiên, theo SSI Research, hiệu quả đầu tư trong giai đoạn tới sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn đúng ngân hàng có chất lượng tài sản tốt, nền tảng huy động ổn định và năng lực quản trị rủi ro vượt trội.

Văn Mạnh