Chuyên gia gợi ý nhóm cổ phiếu đáng chú ý trong sóng nâng hạng

Sóng nâng hạng đang trở thành chất xúc tác lớn của thị trường chứng khoán Việt Nam trong năm 2026. Nhưng cơ hội không chia đều, khi dòng tiền ngoại có xu hướng tập trung vào những doanh nghiệp đủ chuẩn, thay vì lan tỏa rộng như các chu kỳ trước.

Việc FTSE Russell xác nhận nâng hạng thị trường chứng khoán Việt Nam từ tháng 9/2026 không chỉ là một cột mốc kỹ thuật. Đây là sự dịch chuyển về “chất” của dòng vốn, khi thị trường bắt đầu bước vào radar của các quỹ quy mô hàng tỷ USD, thay vì vài trăm triệu USD như trước.

Theo ước tính của SSI Research, Việt Nam có thể thu hút khoảng 1,5 tỷ USD dòng vốn tích lũy từ hiệu ứng nâng hạng. Tuy nhiên, ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân, Công ty Chứng khoán Yuanta Việt Nam cho rằng con số thực tế có thể cao hơn, khi các yếu tố vĩ mô và chính sách vẫn duy trì ổn định trong bối cảnh thế giới chưa xuất hiện cú sốc mới.

Dòng tiền ngoại, nếu vào thực chất, sẽ không dàn trải. Kinh nghiệm từ các thị trường nâng hạng trước đó cho thấy vốn thường tập trung vào nhóm vốn hóa lớn, thanh khoản cao, minh bạch – tức các cổ phiếu trong rổ VN30. Đây là nhóm đáp ứng tiêu chí giải ngân của các quỹ ETF và quỹ chủ động toàn cầu.

Ông Trương Hiền Phương, Giám đốc cấp cao, Công ty Chứng khoán KIS Việt Nam nhấn mạnh, nhóm chứng khoán sẽ là “điểm rơi” đầu tiên của dòng tiền, khi thanh khoản thị trường cải thiện. Doanh thu môi giới, cho vay ký quỹ và tự doanh có thể đồng loạt tăng tốc, tạo hiệu ứng đòn bẩy lợi nhuận rõ rệt hơn so với mặt bằng chung.

Ở nhịp thứ hai, nhóm đầu tư công – gồm xây dựng, vật liệu, thép – hưởng lợi trực tiếp từ chu kỳ giải ngân hạ tầng. Các dự án lớn như cao tốc Bắc - Nam, metro hay vành đai đô thị không chỉ tạo backlog dài hạn mà còn kéo theo nhu cầu vật liệu, mở rộng biên lợi nhuận cho doanh nghiệp đầu ngành.

Nhóm ngân hàng vẫn giữ vai trò trụ cột, nhưng câu chuyện năm 2026 mang tính “ổn định có kiểm soát”. Kế hoạch lợi nhuận cho thấy sự phân hóa: MBB dự kiến tăng 15%, VPB 35%, HDB 41%, trong khi một số ngân hàng lớn chỉ đặt mục tiêu 7,5-15%. Đây không phải nhóm dẫn sóng, mà là nền giữ nhịp thị trường.

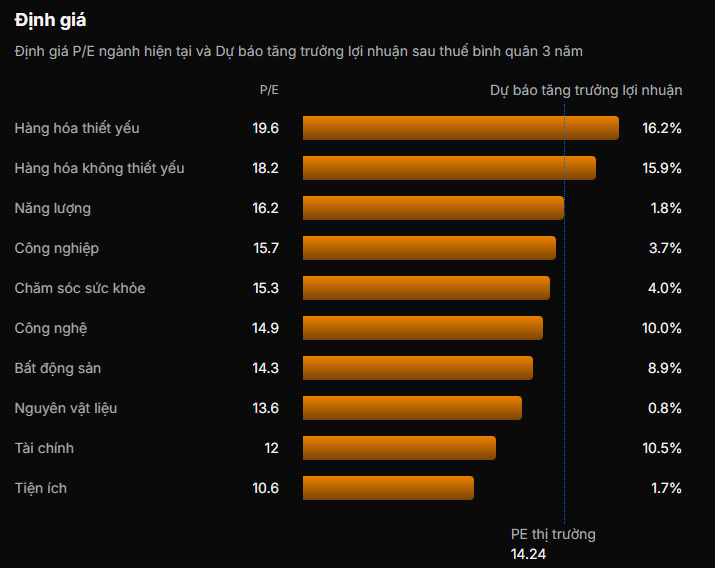

Điểm đáng chú ý nằm ở định giá. VN-Index hiện giao dịch quanh P/E dự phóng khoảng 12–14 lần, tùy cách tính và cấu phần cổ phiếu, thấp hơn mức trung bình 10 năm khoảng 14 lần. Nếu loại trừ nhóm vốn hóa lớn đặc thù, mức định giá còn khoảng 10,5 lần – tiệm cận vùng hấp dẫn trong lịch sử, nhưng chưa phải vùng chiết khấu sâu như các đáy 2020 hay 2022.

Điểm đáng lưu ý là dư địa tăng vẫn còn, nhưng không “miễn nhiễm” với điều chỉnh. Khi lãi suất tiền gửi 12 tháng đã vượt 8%/năm, chi phí cơ hội của dòng tiền tăng lên, buộc thị trường phải cạnh tranh bằng tăng trưởng lợi nhuận thực thay vì kỳ vọng đơn thuần.

Kinh nghiệm thị trường cho thấy, sau các kỳ nâng hạng, thị trường thường không tăng ngay, mà tạo sóng trung hạn 20-50% trong vòng 2-3 năm. Nghĩa là cơ hội tồn tại, nhưng phân bổ theo thời gian, không dành cho chiến lược “đánh nhanh”.

Trong bối cảnh đó, lựa chọn cổ phiếu cần đi theo ba trục: tăng trưởng lợi nhuận rõ ràng từ quý I/2026, bảng cân đối lành mạnh với tiền mặt ròng, và khả năng hấp thụ dòng vốn ngoại. Thiếu một trong ba yếu tố này, xác suất bị “bỏ lại” là rất cao.

Sóng nâng hạng, vì vậy, không đơn thuần là câu chuyện dòng tiền. Đó là bài kiểm tra về chất lượng doanh nghiệp và kỷ luật đầu tư. Nếu dòng vốn ngoại là điều kiện cần, thì chọn đúng cổ phiếu mới là điều kiện đủ.

Và trong một chu kỳ mà tiền lớn không còn chảy theo đám đông, sai lầm lớn nhất có thể không phải là đứng ngoài mà là đứng nhầm chỗ.

Mạnh Huyền