Việt Nam cận nâng hạng: ETF FTSE sẽ mua cổ phiếu nào?

Việt Nam đang ở rất gần câu chuyện nâng hạng, nhưng điều thị trường quan tâm hơn là dòng tiền thực sẽ vào đâu. Khi các quỹ ETF theo FTSE bắt đầu giải ngân, danh mục cổ phiếu được lựa chọn mới là yếu tố quyết định.

Kỳ rà soát tháng 3/2026 của FTSE Russell (Tổ chức cung cấp chỉ số FTSE Russell) đang trở thành tâm điểm khi xác suất Việt Nam được xác nhận lộ trình nâng hạng được nhiều tổ chức ước tính ở mức 60–80%. Trong bối cảnh các cải cách về pháp lý và hạ tầng được đẩy nhanh, thị trường đang đặt cược vào một bước ngoặt về dòng vốn.

Theo bà Trần Khánh Hiền, kỳ đánh giá lần này mang nhiều tính thủ tục hơn khi các “nút thắt” lớn đã được cải thiện. Tuy vậy, FTSE vẫn cần xác nhận hai yếu tố then chốt: khả năng giao dịch qua môi giới quốc tế và mức độ thuận tiện thực tế trong quy trình mở tài khoản của nhà đầu tư nước ngoài.

Một trong những thay đổi đáng chú ý là Thông tư 08/2026/TT-BTC cho phép nhà đầu tư nước ngoài giao dịch thông qua tổ chức trung gian quốc tế. Theo bà Đỗ Minh Trang, đây có thể là “mảnh ghép cuối” giúp Việt Nam đáp ứng tiêu chí nâng hạng, đặc biệt ở khía cạnh tiếp cận thị trường.

Nếu kịch bản nâng hạng được xác nhận, dòng tiền từ các quỹ ETF theo bộ chỉ số FTSE sẽ ưu tiên các cổ phiếu vốn hóa lớn, thanh khoản cao và có free-float tốt. Nhóm ngân hàng nhiều khả năng tiếp tục nằm trong “radar”, với các mã như VCB, BID, CTG, TCB, MBB thường xuyên đáp ứng tiêu chí về quy mô và giao dịch.

Tuy nhiên, yếu tố room ngoại sẽ đóng vai trò phân hóa. Những cổ phiếu còn dư địa sở hữu nước ngoài hoặc có khả năng nới room sẽ có lợi thế rõ rệt trong việc thu hút dòng vốn ETF. Ngược lại, các mã đã kín room có thể bị hạn chế, trừ khi có cơ chế thay thế như chứng chỉ lưu ký không có quyền biểu quyết.

Ngoài ngân hàng, nhóm chứng khoán được kỳ vọng hưởng lợi gián tiếp khi thanh khoản thị trường gia tăng. Các công ty đầu ngành như SSI, VCI, HCM với lợi thế về thị phần và năng lực vốn có thể là những cái tên được chú ý khi dòng vốn ngoại quay lại mạnh hơn.

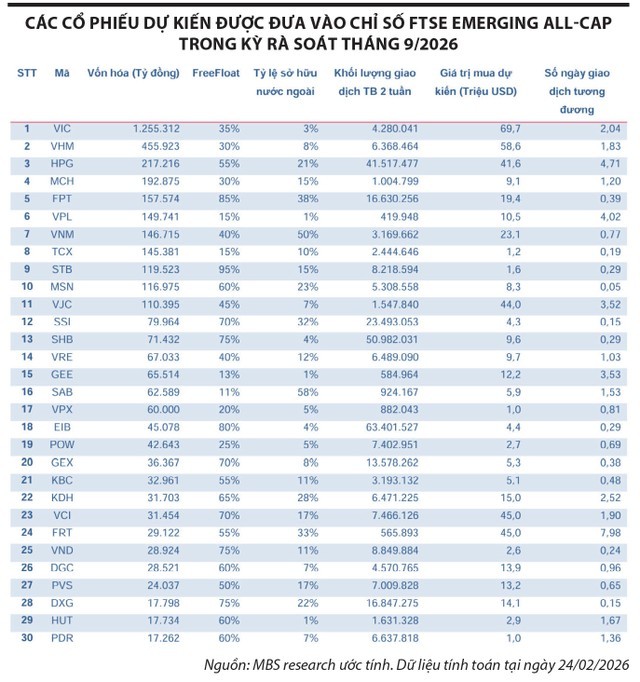

Danh mục mô phỏng từ các công ty chứng khoán cho thấy dòng tiền ETF có thể tập trung vào các cổ phiếu như VIC, VHM, HPG, VCB, MSN, VNM, SSI, STB, VRE, VJC, VND, VIX. Điểm chung của nhóm này là quy mô lớn, thanh khoản cao và còn dư địa cho nhà đầu tư nước ngoài giải ngân.

Dù vậy, đặc điểm của dòng vốn ETF là giải ngân theo lộ trình và phụ thuộc vào thời điểm chính thức nâng hạng cũng như hoạt động tái cơ cấu danh mục. Điều này đồng nghĩa tác động sẽ mang tính trung hạn, tạo nền tảng tích lũy hơn là các nhịp tăng nóng trong ngắn hạn.

Một yếu tố cần lưu ý là kỳ vọng nâng hạng phần nào đã được phản ánh vào giá từ cuối năm 2025. Nếu kịch bản không diễn ra như dự báo, áp lực điều chỉnh có thể xuất hiện ở nhóm cổ phiếu đã tăng trước, đặc biệt là ngân hàng, chứng khoán và bluechips.

Nâng hạng là câu chuyện dài hạn của thị trường. Nhưng trong ngắn hạn, điều quyết định không phải là việc có được nâng hạng hay không, mà là cách dòng tiền ETF thực sự được giải ngân và phân bổ khi thời điểm đến.

Mạnh Huyền