Dòng tiền nâng hạng FTSE chưa vào ngay, cao điểm dồn về 2027

Việc FTSE Russell giữ nguyên lộ trình nâng hạng mang lại kỳ vọng dòng vốn ngoại, nhưng diễn biến thực tế có thể thận trọng hơn. Thay vì “bùng nổ” ngay từ đầu, dòng tiền được dự báo đi theo lộ trình tăng dần, với điểm rơi rõ nét vào năm 2027.

Việc Việt Nam chính thức bước vào lộ trình nâng hạng lên thị trường mới nổi thứ cấp đánh dấu bước tiến quan trọng trong hội nhập. Tuy nhiên, theo phân tích của bộ phận nghiên cứu tại Chứng khoán BIDV (BSC), dòng vốn ETF theo dõi các chỉ số FTSE sẽ không giải ngân ngay lập tức, mà đi theo cấu trúc tăng dần về tỷ trọng.

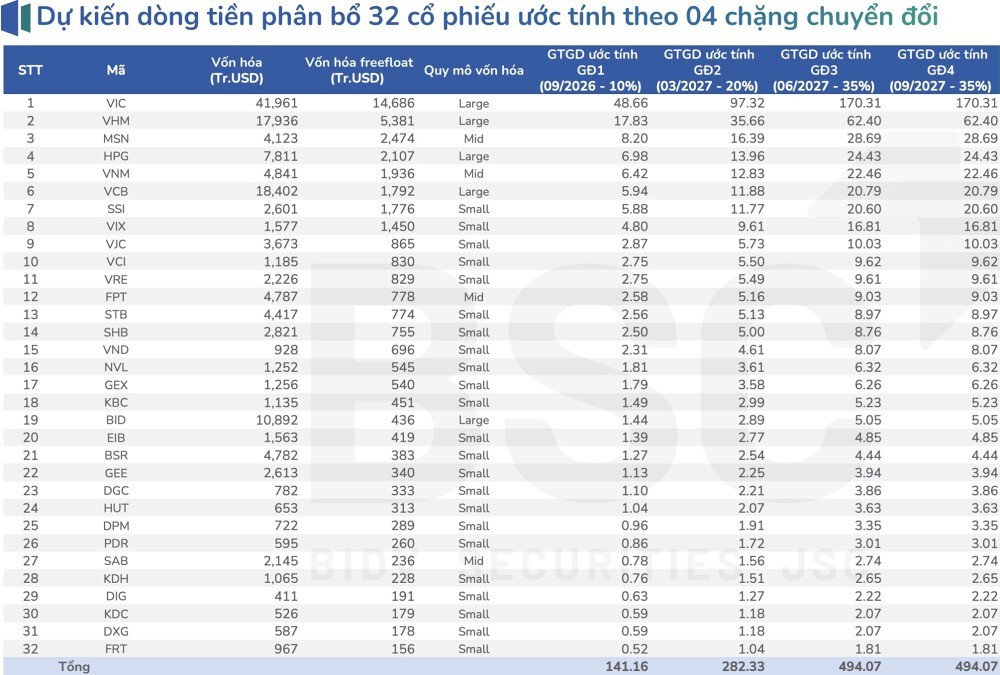

Theo lộ trình, cổ phiếu Việt Nam sẽ được đưa vào rổ chỉ số toàn cầu qua 4 giai đoạn: 10% vào tháng 9/2026, 20% vào tháng 3/2027 và 35% trong hai kỳ tháng 6 và tháng 9/2027. Cách phân bổ này khiến giai đoạn đầu mang tính “thử lửa”, trong khi hai đợt cuối năm 2027 chiếm tới khoảng 70% tổng quy mô dòng vốn.

Điều này đồng nghĩa, tác động thực sự của dòng tiền nâng hạng sẽ không xuất hiện ngay, mà cần độ trễ gần một năm để phản ánh rõ. Ở góc độ kỹ thuật, việc tăng tỷ trọng mạnh trong năm 2027 sẽ kéo theo các đợt tái cơ cấu danh mục quy mô lớn từ các quỹ ETF, qua đó gia tăng thanh khoản và biến động tại nhóm cổ phiếu đủ điều kiện.

Về quy mô, dòng vốn thụ động từ ETF theo dõi FTSE được ước tính khoảng 0,7 – 1,5 tỷ USD, trong khi dòng vốn chủ động có thể đạt 5 – 6 tỷ USD, tùy thuộc mức độ phân bổ của các tổ chức quốc tế. Tuy nhiên, tỷ trọng của Việt Nam trong các chỉ số toàn cầu hiện vẫn ở mức khiêm tốn, khoảng 0,037% trong FTSE Global All Cap và 0,35% trong FTSE Emerging All Cap, khiến quy mô dòng tiền ban đầu chưa thực sự lớn.

Dòng vốn ETF dự kiến sẽ tập trung vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao và còn dư địa room ngoại như HPG, VCB, BID, VHM, VIC, FPT, VNM hay SSI. Tuy nhiên, do được giải ngân theo từng giai đoạn, tác động lên giá cổ phiếu nhiều khả năng mang tính phân kỳ, thay vì lan tỏa đồng loạt.

Một yếu tố khác cần lưu ý là quá trình nâng hạng không chỉ thu hút dòng tiền mới, mà còn đi kèm sự dịch chuyển của dòng vốn hiện hữu. Khi Việt Nam rời nhóm thị trường cận biên, các ETF frontier với quy mô hơn 400 triệu USD có thể giảm dần tỷ trọng, trong khi dòng vốn từ các quỹ thị trường mới nổi tăng lên theo lộ trình.

Sự chồng lấn giữa hai dòng vốn này khiến tác động ròng trong giai đoạn đầu có thể không rõ rệt. Nói cách khác, nâng hạng không phải là cú hích tức thời, mà là quá trình tái phân bổ kéo dài, trong đó hiệu ứng rõ nét nhất nhiều khả năng chỉ xuất hiện từ năm 2027.

Ở góc nhìn tổng thể, câu chuyện nâng hạng FTSE không nằm ở thời điểm, mà nằm ở lộ trình. Dòng tiền có thể không đến ngay, nhưng khi đã vào đúng nhịp, tác động sẽ mang tính hệ thống và thị trường cần thời gian để hấp thụ.

Mạnh Huyền