Nhìn từ thế giới: Nâng hạng thị trường thực sự tác động đến đâu?

Từ kinh nghiệm quốc tế, nâng hạng thường không tạo ra tác động tức thời mà đóng vai trò như chất xúc tác cho một chu kỳ tăng trưởng dài hơn. Hiệu ứng thực sự phụ thuộc vào dòng vốn và nền tảng kinh tế đi kèm.

Sự cộng hưởng giữa kỳ vọng nâng hạng và việc căng thẳng địa chính trị hạ nhiệt đã tạo nên một phiên giao dịch mang tính bước ngoặt của thị trường chứng khoán Việt Nam. VN-Index tăng 79 điểm, tương đương 4,71%, lên 1.756 điểm – mức tăng mạnh nhất trong lịch sử theo giá trị tuyệt đối, đi kèm thanh khoản gần 35.000 tỷ đồng, cho thấy dòng tiền lớn đã quay trở lại một cách quyết liệt.

Tuy nhiên, theo ông Bùi Văn Huy, Phó Giám đốc FIDT, mức tăng mạnh của thị trường không đồng nghĩa với việc dòng vốn nâng hạng sẽ lập tức tạo ra tác động thực tế. Ông cho rằng phần lớn kỳ vọng đã được phản ánh vào giá từ trước, và thị trường thường vận động theo nguyên tắc “mua tin đồn, bán thực tế”.

Ở góc độ dòng tiền, quy mô vốn từ các quỹ ETF theo dõi chỉ số FTSE Russell trong giai đoạn đầu được đánh giá là khá hạn chế. Theo ước tính của SSI Research, dòng tiền đợt đầu vào tháng 9/2026 có thể chỉ khoảng hơn 150 triệu USD – con số chưa đủ lớn để tạo ra cú hích đáng kể trong ngắn hạn.

Một yếu tố khác cần lưu ý là xu hướng rút vốn của khối ngoại vẫn chưa đảo chiều. Dòng vốn toàn cầu đang có xu hướng quay về các thị trường lớn trong bối cảnh bất ổn địa chính trị kéo dài hơn 2 năm qua, khiến áp lực bán ròng tại Việt Nam vẫn hiện hữu. So với lực kéo từ câu chuyện nâng hạng, xu hướng này được đánh giá là có tác động mạnh hơn trong ngắn hạn.

Tuy vậy, xét trong trung và dài hạn, nâng hạng vẫn được nhìn nhận là một bước ngoặt mang tính cấu trúc. Theo các chuyên gia, việc được đưa vào rổ chỉ số thị trường mới nổi của FTSE Russell có thể mở ra cơ hội đón dòng vốn thụ động khoảng 5–6 tỷ USD theo thời gian, qua đó nâng cao vị thế và mức độ hội nhập của thị trường vốn Việt Nam.

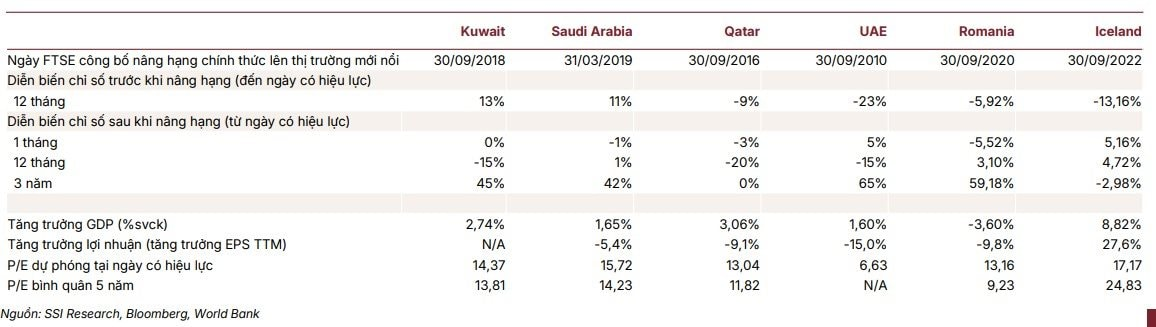

Kinh nghiệm quốc tế cũng cho thấy hiệu ứng của nâng hạng không diễn ra ngay lập tức. Nghiên cứu của SSI Research về các thị trường như Qatar, UAE hay Saudi Arabia cho thấy dù một số thị trường có thể điều chỉnh trong năm đầu tiên, nhưng trong trung hạn, mức sinh lời phổ biến dao động từ 20–50% trong vòng 3 năm.

Theo ông Đặng Thanh Tùng, Giám đốc Nghiệp vụ cấp cao tại Dragon Capital, nhiều thị trường sau khi được đưa vào rổ chỉ số FTSE Russell đã ghi nhận mức tăng hai con số, ngay cả khi nền tảng kinh tế chưa có sự bứt phá tương ứng. Điều này cho thấy yếu tố dòng vốn và vị thế thị trường có thể đóng vai trò quan trọng trong việc định giá lại tài sản.

Ở góc độ vĩ mô, triển vọng tăng trưởng kinh tế của Việt Nam tiếp tục là điểm tựa quan trọng. Trong bối cảnh nhiều nền kinh tế lớn đang giảm tốc, mục tiêu tăng trưởng hai chữ số được xem như một “thỏi nam châm” thu hút dòng vốn quốc tế. Khi kết hợp với quá trình nâng hạng, yếu tố này có thể tạo ra lực đẩy đáng kể cho thị trường trong chu kỳ tiếp theo.

Nhìn tổng thể, cú bứt phá hiện tại phản ánh sự thay đổi nhanh chóng của kỳ vọng thị trường, nhưng chưa đồng nghĩa với sự dịch chuyển ngay lập tức của dòng vốn thực. Trong bối cảnh đó, nâng hạng có thể không phải là “chất xúc tác tức thời”, mà đóng vai trò như nền tảng cho một chu kỳ tăng trưởng dài hơn – nơi yếu tố quyết định vẫn nằm ở sức khỏe vĩ mô và triển vọng lợi nhuận doanh nghiệp.

Mạnh Huyền