Nâng hạng là điều kiện cần, còn điều kiện đủ?

Định giá hấp dẫn, lợi nhuận doanh nghiệp tăng trưởng và thời điểm nâng hạng đang đến gần. Dù vậy, các quỹ đầu tư quốc tế ngày càng quan tâm tới chất lượng thị trường, thanh khoản, minh bạch và khả năng tiếp cận thông tin hơn là câu chuyện nâng hạng.

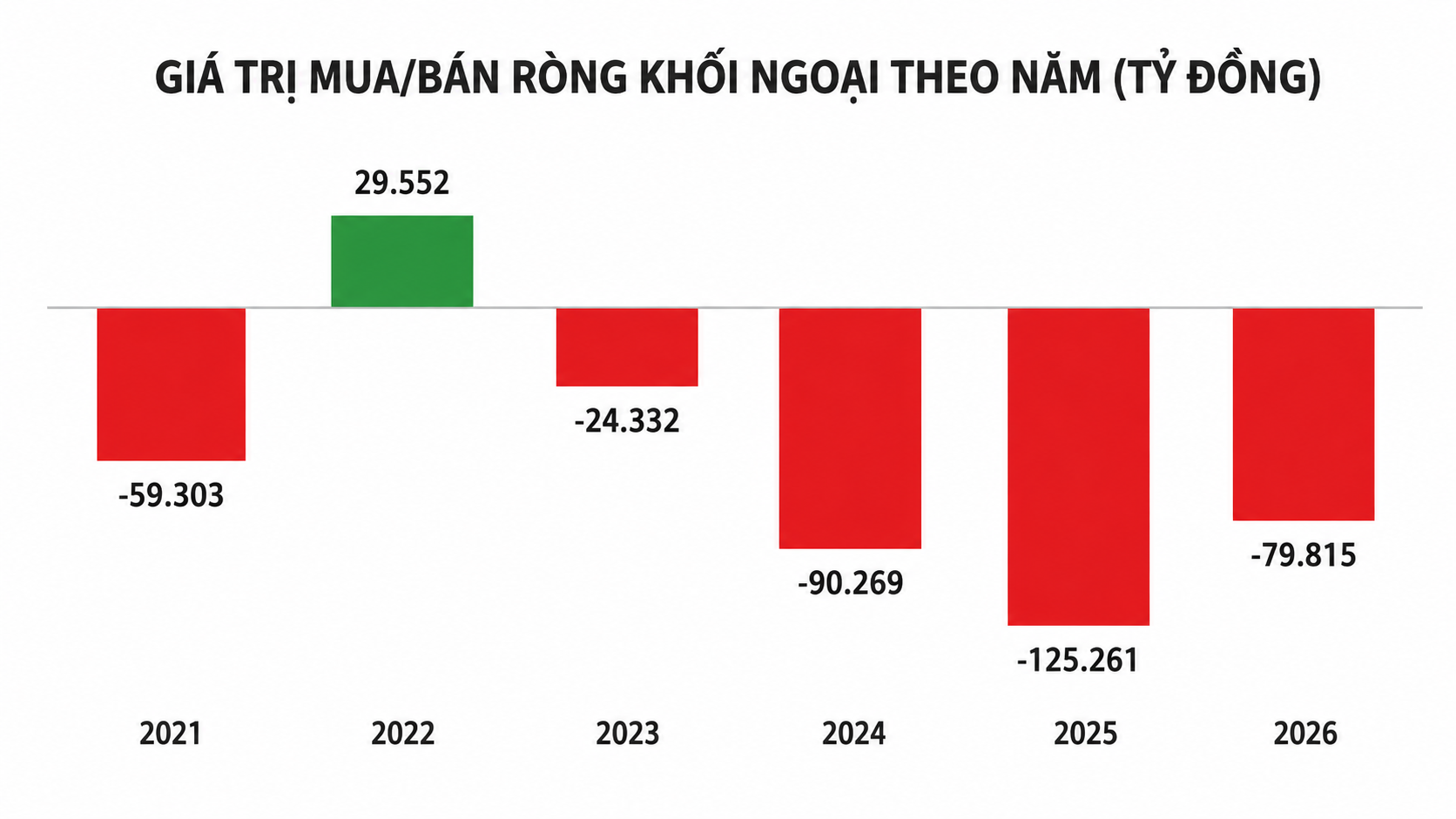

Việt Nam đang tiến gần hơn tới cột mốc được FTSE Russell nâng hạng lên thị trường mới nổi vào tháng 9/2026. Tuy nhiên, trong khi kỳ vọng về dòng vốn ngoại ngày càng lớn, thực tế lại cho thấy một bức tranh khác: nhà đầu tư nước ngoài đã bán ròng hơn 10 tỷ USD trong ba năm qua. Điều đó đặt ra một câu hỏi đáng chú ý: nếu nâng hạng chỉ còn là vấn đề thời gian, điều gì vẫn đang khiến dòng tiền quốc tế đứng ngoài cuộc chơi?

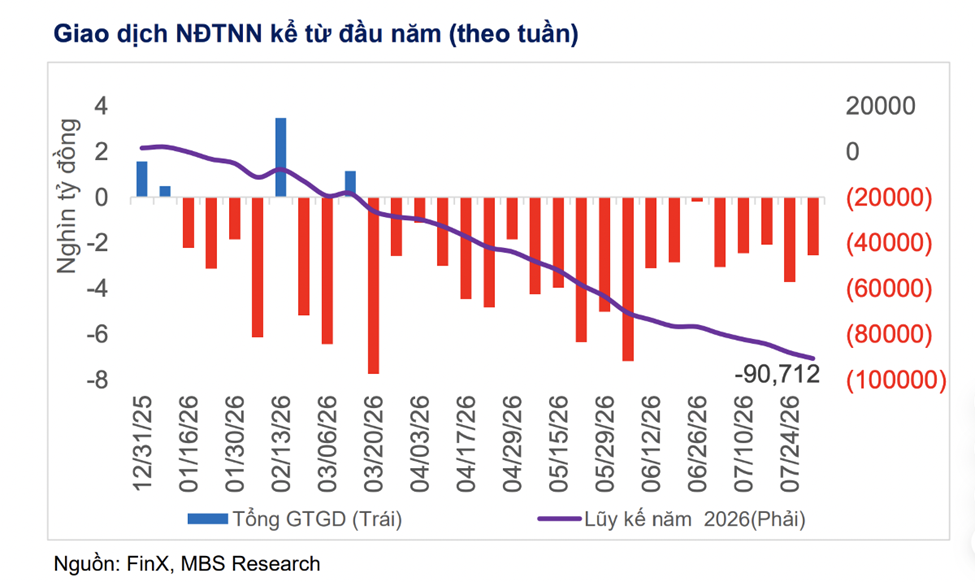

Theo dữ liệu thị trường, khối ngoại đã bán ròng hơn 2 tỷ USD chỉ trong những tháng đầu năm 2026. Tính trong ba năm gần nhất, giá trị bán ròng lũy kế lên tới khoảng 10,3 tỷ USD – mức lớn nhất kể từ khi thị trường chứng khoán Việt Nam đi vào hoạt động.

Dĩ nhiên, Việt Nam không phải trường hợp cá biệt. Trong bối cảnh lợi suất trái phiếu Mỹ duy trì ở mức cao, Cục Dự trữ Liên bang Mỹ (Fed) kéo dài chính sách tiền tệ thận trọng và các rủi ro địa chính trị liên tiếp xuất hiện, nhiều thị trường mới nổi cũng đang chứng kiến tình trạng rút vốn tương tự.

Tuy nhiên, câu chuyện của Việt Nam không chỉ nằm ở yếu tố vĩ mô toàn cầu. Trong báo cáo chiến lược mới đây, Chứng khoán Thiên Việt (TVS Research) đưa ra một nhận định đáng chú ý khi cho rằng thị trường chứng khoán Việt Nam đang thiếu những doanh nghiệp đủ lớn để tham gia vào các chủ đề đầu tư được dòng vốn quốc tế quan tâm nhất hiện nay, đặc biệt là trí tuệ nhân tạo (AI), bán dẫn và hạ tầng công nghệ.

Trong vài năm qua, phần lớn dòng vốn toàn cầu đã tập trung vào các doanh nghiệp hưởng lợi trực tiếp từ cuộc đua AI. Từ Nvidia, Microsoft, Broadcom tại Mỹ đến TSMC của Đài Loan (Trung Quốc) hay Samsung Electronics của Hàn Quốc, những doanh nghiệp nắm giữ vị trí trọng yếu trong chuỗi giá trị AI đang trở thành "nam châm" hút vốn quốc tế.

Trong khi đó, cấu trúc của thị trường chứng khoán Việt Nam vẫn chủ yếu xoay quanh ngân hàng, bất động sản, tiêu dùng và các ngành truyền thống. Đây đều là những lĩnh vực quan trọng đối với nền kinh tế, nhưng chưa phải những câu chuyện đủ sức cạnh tranh với các chủ đề đầu tư đang dẫn dắt dòng tiền toàn cầu.

Một thách thức khác nằm ở chính cấu trúc thị trường. Theo TVS Research, mức độ tập trung vốn hóa ngày càng lớn vào một số doanh nghiệp quy mô lớn khiến diễn biến của VN-Index đôi khi không phản ánh đầy đủ sức khỏe của toàn bộ thị trường. Thực tế, trong khi chỉ số liên tục thiết lập các vùng đỉnh mới trong thời gian qua, không ít cổ phiếu vốn hóa vừa và nhỏ vẫn giao dịch thấp hơn đáng kể so với các mức đỉnh trước đó.

Đối với các quỹ đầu tư quốc tế, một thị trường hấp dẫn không chỉ cần tăng trưởng mà còn cần độ sâu, tính đa dạng và khả năng phân bổ vốn hiệu quả giữa nhiều nhóm doanh nghiệp khác nhau. Đó cũng là lý do nhiều chuyên gia cho rằng câu chuyện nâng hạng dù quan trọng nhưng chưa phải yếu tố quyết định.

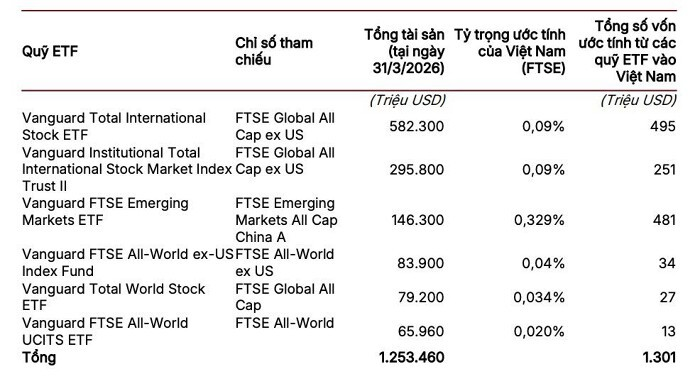

Theo ước tính của Công ty Chứng khoán HSC, dòng vốn thụ động mô phỏng các chỉ số FTSE có thể giải ngân khoảng 1 tỷ USD sau khi Việt Nam được nâng hạng. So với quy mô vốn hóa khoảng 300 tỷ USD của thị trường chứng khoán Việt Nam, đây là con số tích cực nhưng chưa đủ để tạo ra sự thay đổi mang tính bước ngoặt.

Điều được giới đầu tư quan tâm hơn là dòng vốn chủ động. FTSE Russell từng đánh giá các quỹ chủ động có thể giải ngân từ 5-6 tỷ USD trong những năm sau nâng hạng nếu Việt Nam tiếp tục cải thiện chất lượng thị trường.

Khác với các quỹ ETF, dòng vốn chủ động không mua cổ phiếu chỉ vì một quốc gia được đưa vào rổ chỉ số. Họ đánh giá sâu hơn về thanh khoản, khả năng tiếp cận thị trường, chất lượng doanh nghiệp, mức độ minh bạch, tiêu chuẩn quản trị và quyền lợi cổ đông thiểu số trước khi đưa ra quyết định phân bổ vốn.

Nói cách khác, nâng hạng chỉ mang lại tấm vé vào cửa. Việc dòng tiền có ở lại hay không phụ thuộc vào chất lượng của chính thị trường đó. Đây cũng là lý do những cải cách gần đây như vận hành hệ thống KRX, thúc đẩy cơ chế đối tác bù trừ trung tâm (CCP), nâng cao tiêu chuẩn công bố thông tin và tăng khả năng tiếp cận của nhà đầu tư nước ngoài được đánh giá quan trọng không kém câu chuyện nâng hạng.

Một tín hiệu tích cực là ngày càng nhiều doanh nghiệp niêm yết chủ động đầu tư vào hoạt động quan hệ nhà đầu tư, công bố tài liệu bằng tiếng Anh và cải thiện chuẩn mực quản trị theo thông lệ quốc tế. Những thay đổi này có thể chưa phản ánh ngay vào giá cổ phiếu, nhưng lại là nền tảng quan trọng để xây dựng niềm tin đối với dòng vốn dài hạn.

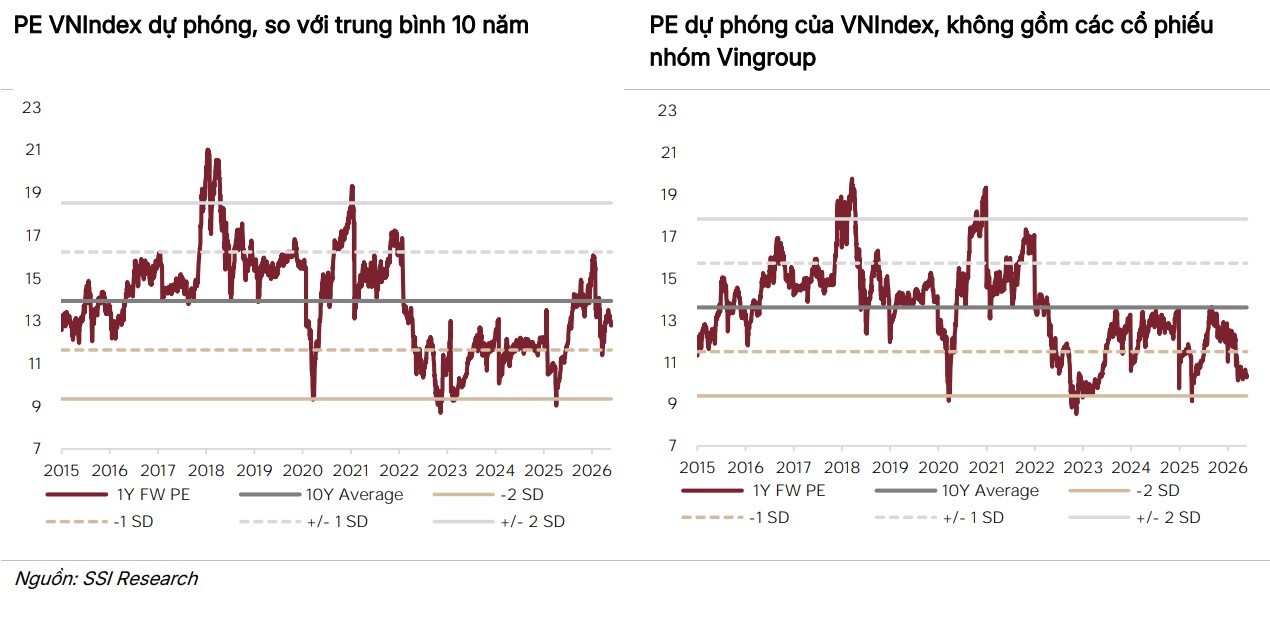

Ở góc độ định giá, thị trường Việt Nam hiện vẫn sở hữu nhiều lợi thế. Sau mùa công bố kết quả kinh doanh quý I/2026, lợi nhuận toàn thị trường tăng gần 50% so với cùng kỳ năm trước. P/E trượt của VN-Index hiện quanh 13,6 lần, thấp hơn mức trung bình 5 năm khoảng 14,1 lần.

Đáng chú ý, nếu loại trừ ảnh hưởng của nhóm Vingroup, P/E trượt của thị trường chỉ còn khoảng 11,7 lần và P/E dự phóng vào khoảng 10,3 lần – mức được nhiều tổ chức đánh giá là hấp dẫn so với các thị trường trong khu vực.

Tuy nhiên, kinh nghiệm từ nhiều thị trường mới nổi cho thấy định giá thấp chỉ là điều kiện cần. Điều kiện đủ là khả năng duy trì niềm tin của nhà đầu tư đối với triển vọng tăng trưởng dài hạn.

Vì vậy, câu hỏi lớn nhất đối với thị trường chứng khoán Việt Nam hiện nay có lẽ không phải là liệu FTSE Russell có nâng hạng vào tháng 9 hay không. Điều quan trọng hơn là sau khi nâng hạng diễn ra, Việt Nam sẽ mang đến cho dòng vốn quốc tế điều gì ngoài một câu chuyện kỹ thuật.

Bởi trong một thế giới mà các quỹ đầu tư ngày càng chọn lọc, thứ họ tìm kiếm không đơn thuần là một thị trường mới nổi, mà là một thị trường đủ sâu, đủ minh bạch và đủ hấp dẫn để dòng vốn có thể ở lại trong nhiều năm tiếp theo.

Mạnh Huyền