Trước thềm nâng hạng, dòng vốn bắt đầu đổi vai

Nâng hạng chưa diễn ra, nhưng dòng vốn đã bắt đầu dịch chuyển khi các quỹ cận biên rút dần và dòng tiền mới nổi chuẩn bị bước vào thị trường Việt Nam.

Thị trường chứng khoán Việt Nam đang bước vào một giai đoạn đặc biệt: dòng tiền không chỉ phản ứng với kết quả kinh doanh hay chính sách vĩ mô, mà đang chạy trước một sự kiện – khả năng nâng hạng thị trường. Kỳ rà soát tháng 3 của FTSE Russell, với kết quả dự kiến công bố đầu tháng 4, đang trở thành mốc tâm lý quan trọng. Trong bối cảnh đó, giao dịch trên thị trường ngày càng mang dấu ấn của một chiến lược quen thuộc trên các thị trường tài chính: mua trước sự kiện, định vị trước dòng vốn lớn.

Theo nhiều ước tính của các tổ chức phân tích, nếu Việt Nam được nâng hạng từ thị trường cận biên lên thị trường mới nổi của FTSE Russell, các quỹ ETF thụ động có thể giải ngân ngay khoảng 1 – 1,5 tỷ USD để tái cơ cấu danh mục theo chỉ số. Xa hơn, tổng dòng vốn quốc tế chảy vào thị trường trong vài năm sau nâng hạng có thể vượt 5 tỷ USD.

Chính kỳ vọng này đang đóng vai trò như một “la bàn” dẫn hướng cho dòng tiền.

Nhưng điều đáng chú ý là dòng tiền hiện nay không hoàn toàn đến từ các quỹ thụ động – những người sẽ giải ngân sau khi nâng hạng chính thức diễn ra. Lực mua chủ yếu lại đến từ các quỹ chủ động và nhà đầu tư trong nước, những người sẵn sàng đi trước. Theo ông Nguyễn Kỳ Minh, Kinh tế trưởng Công ty CP Chứng khoán Guotai Junan Việt Nam (IVS), thị trường thường trải qua nhiều lớp dòng vốn khác nhau trong quá trình nâng hạng. Ở giai đoạn đầu, dòng vốn chủ động thường đóng vai trò chính, khi các quỹ tìm kiếm lợi nhuận từ sự thay đổi kỳ vọng.

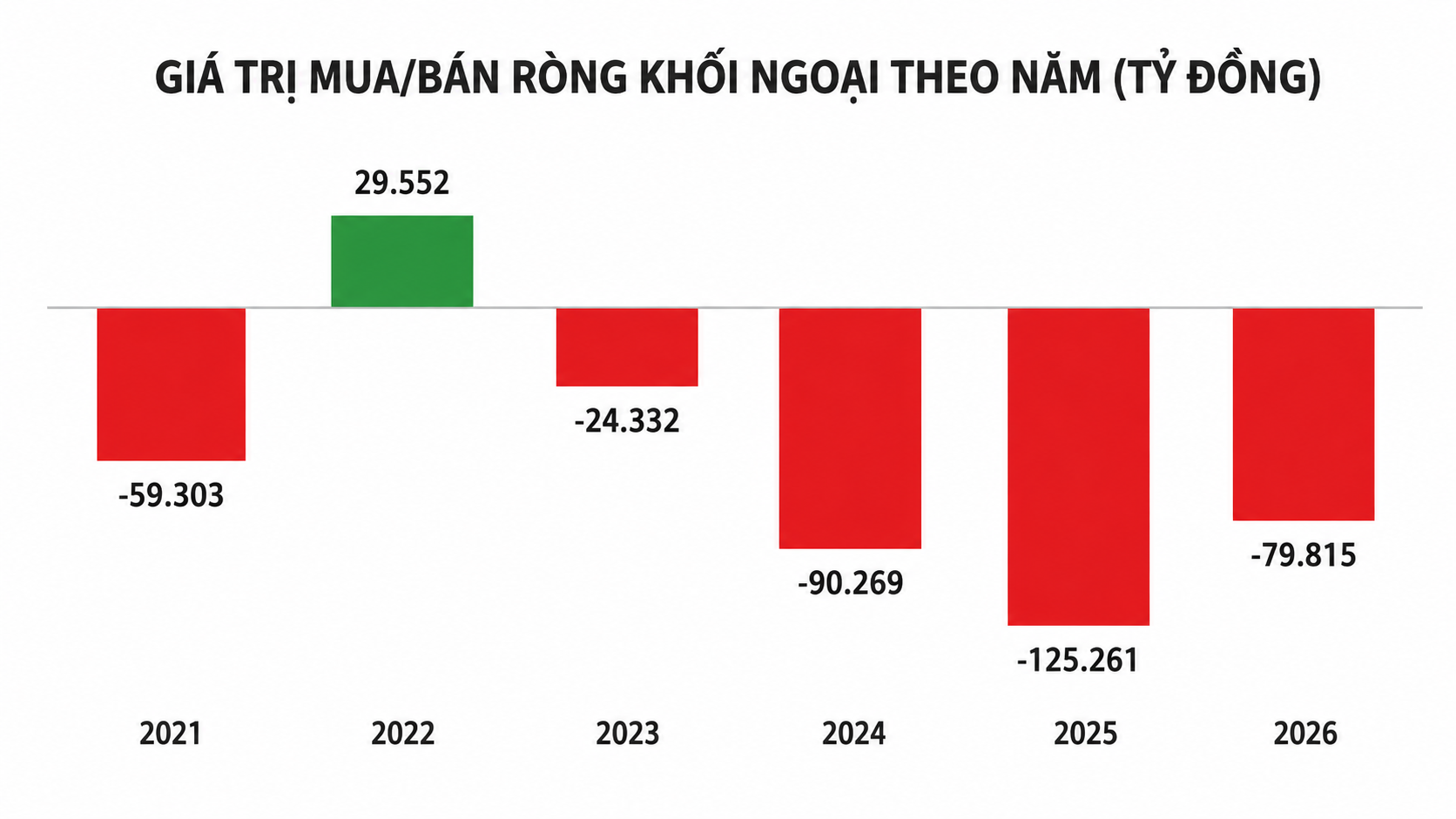

Ở chiều ngược lại, một nghịch lý có thể xuất hiện: một số quỹ ngoại lại rút vốn. Lý do nằm ở quy định đầu tư. Nhiều quỹ toàn cầu chỉ được phép rót vốn vào thị trường cận biên. Khi Việt Nam tiến gần ngưỡng nâng hạng, các quỹ này buộc phải giảm tỷ trọng.

Nói cách khác, thị trường có thể chứng kiến một cuộc “bàn giao” dòng vốn. Một bên là dòng vốn cận biên rời đi. Bên còn lại là dòng vốn mới nổi đang chuẩn bị bước vào. Khoảng trống giữa hai dòng chảy này chính là không gian mà các quỹ chủ động đang tận dụng.

Trong bối cảnh đó, dòng vốn trong nước tiếp tục đóng vai trò nền tảng. Dù lãi suất tiền gửi gần đây nhích lên, phổ biến quanh 7 – 8%/năm, mức sinh lời trung bình của thị trường cổ phiếu những năm gần đây vẫn dao động khoảng 9%, theo nhiều báo cáo phân tích. Khoảng chênh này giúp chứng khoán vẫn giữ được sức hút tương đối so với kênh tiết kiệm.

Tuy nhiên, nâng hạng không phải câu chuyện của một vài tháng. Nếu quá trình này hoàn tất và Việt Nam chính thức được đưa vào các bộ chỉ số thị trường mới nổi của FTSE Russell, cấu trúc dòng vốn trên thị trường có thể thay đổi đáng kể. Sự tham gia của các quỹ ETF và các quỹ đầu tư toàn cầu quy mô lớn sẽ giúp mở rộng thanh khoản, đồng thời nâng mức độ hiện diện của nhà đầu tư nước ngoài.

Ở góc nhìn dài hạn, nâng hạng không chỉ là một danh xưng. Đó là bước dịch chuyển của thị trường từ “vùng cận biên” sang một sân chơi lớn hơn – nơi dòng tiền quốc tế vận hành theo quy mô và kỷ luật hoàn toàn khác. Và trong giai đoạn hiện nay, khi sự kiện vẫn còn ở phía trước, dòng tiền đang làm điều quen thuộc nhất của nó: đi trước kỳ vọng.

Nguyễn Huyền