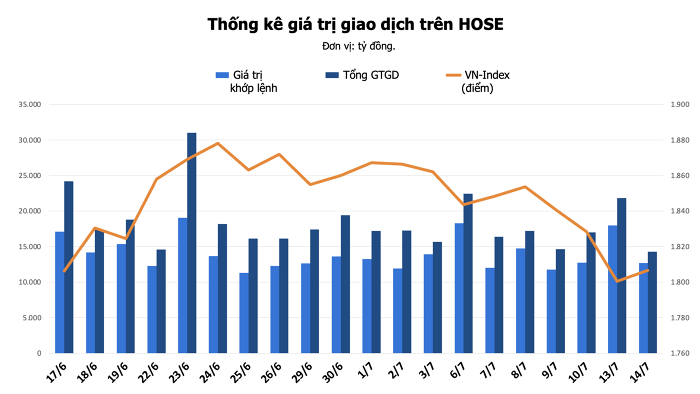

Cổ phiếu đáng chú ý trước phiên 15/7: VSC, PVS, PLX, POW và CTS được các công ty chứng khoán gọi tên

Trước phiên giao dịch ngày 15/7, các công ty chứng khoán đã cập nhật những đánh giá tích cực dành cho nhóm cổ phiếu thuộc các lĩnh vực cảng biển, dầu khí, xăng dầu, điện và chứng khoán. Trong đó, VSC, PVS, PLX, POW và CTS là những mã được khuyến nghị.

VSC được kỳ vọng phục hồi từ quý II

Theo đánh giá của Chứng khoán MB (MBS), CTCP Container Việt Nam (HoSE: VSC) vừa trải qua một quý đầu năm nhiều thách thức khi lợi nhuận sau thuế giảm mạnh tới 83,4% so với cùng kỳ, dù doanh thu khai thác cảng vẫn tăng trưởng tích cực.

Nguyên nhân chủ yếu đến từ việc chi phí tài chính gia tăng cùng với tỷ trọng chi phí bán hàng và quản lý doanh nghiệp ở mức cao, khiến lợi nhuận bị thu hẹp đáng kể. Tuy nhiên, MBS cho rằng những khó khăn này phần lớn đã phản ánh vào diễn biến giá khi cổ phiếu đã điều chỉnh khoảng 53% so với vùng đỉnh gần nhất.

Trong giai đoạn 2026-2027, lợi nhuận của doanh nghiệp được dự báo sẽ tăng lần lượt 8,5% và 26,2%, nhờ hiệu quả khai thác cảng được cải thiện sau khi hoàn tất công tác nạo vét luồng hàng hải trong quý I, đồng thời bắt đầu ghi nhận đóng góp doanh thu từ HAGSL và mảng vận tải. Với triển vọng lợi nhuận phục hồi từ quý II trở đi, MBS duy trì khuyến nghị khả quan, đồng thời cho rằng đây là giai đoạn phù hợp để nhà đầu tư tích lũy cổ phiếu.

PVS hưởng lợi từ các dự án dầu khí quy mô lớn

Đối với Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), MBS tiếp tục đánh giá triển vọng tăng trưởng tích cực nhờ lượng công việc (backlog) được kỳ vọng tăng mạnh trong năm 2026. Theo ước tính, tổng giá trị backlog có thể vượt mốc 1 tỷ USD khi nhiều dự án dầu khí lớn bước vào giai đoạn triển khai để đáp ứng kế hoạch khai thác giai đoạn 2027-2030.

Động lực chính vẫn đến từ chuỗi dự án Lô B - Ô Môn, bên cạnh đó là các hợp đồng EPCIC của dự án Lạc Đà Vàng và các dự án điện gió ngoài khơi. Trong trung hạn, PVS dự kiến tăng mạnh đầu tư trong giai đoạn 2026-2030. Dù điều này có thể tạo áp lực lên dòng tiền trong ngắn hạn, MBS đánh giá việc mở rộng năng lực sẽ giúp doanh nghiệp có điều kiện tiếp nhận thêm nhiều dự án quy mô lớn trong tương lai.

Với việc đẩy mạnh công nghiệp hóa đi kèm với sự gia tăng quy mô lĩnh vực logistics giúp thúc đẩy nhu cầu tiêu thụ xăng dầu nội địa. Ước tính sản lượng tiêu thụ xăng dầu tăng trưởng ~8%/năm trong 2-3 năm tới sẽ hỗ trợ doanh số bán hàng của PLX.

Dự thảo luật kinh doanh xăng dầu mới dự kiến có hiệu lực từ giai đoạn 2026-2027 sẽ mở đường cho các doanh nghiệp phân phối xăng dầu uy tín, quy mô chuẩn chỉnh như PLX tăng tính linh hoạt trong kinh doanh, mở rộng thị phần và mở rộng biên lợi nhuận. Phát triển mô hình cửa hàng xăng dầu kết hợp dịch vụ (thử nghiệm 12 trạm dịch vụ xe tải) → tăng doanh thu ngoài xăng dầu.

Về định giá, cổ phiếu hiện giao dịch quanh mức P/E khoảng 11 lần, thấp hơn đáng kể so với mức trung bình 17-18 lần trong 3-5 năm gần đây. Đây được xem là vùng định giá hấp dẫn để tích lũy.

Đi kèm với điều chỉnh giá mục tiêu từ mức 44.000 đồng/CP trong báo cáo ngành dầu khí tháng 04/2026 lên mức 51.600 đồng/CP nhằm phản ánh tốt hơn kỳ vọng thỏa thuận hòa bình giữa Iran-Mỹ, MBS nâng khuyến nghị của PLX từ trung lập lên khả quan.

PLX cải thiện lợi nhuận nhờ chính sách mới

MBS cũng nâng đánh giá đối với Tập đoàn Xăng dầu Việt Nam (PLX) từ trung lập lên khả quan, đồng thời điều chỉnh giá mục tiêu từ 44.000 đồng lên 51.600 đồng/cổ phiếu. Theo đơn vị phân tích, nhu cầu tiêu thụ xăng dầu trong nước được dự báo tăng khoảng 8% mỗi năm trong vài năm tới nhờ quá trình công nghiệp hóa và sự mở rộng của lĩnh vực logistics.

Ngoài ra, dự thảo Luật Kinh doanh xăng dầu mới dự kiến áp dụng từ giai đoạn 2026-2027 được kỳ vọng sẽ tạo điều kiện cho các doanh nghiệp đầu ngành như PLX nâng cao tính chủ động trong hoạt động kinh doanh, mở rộng thị phần cũng như cải thiện biên lợi nhuận. Bên cạnh hoạt động bán lẻ truyền thống, mô hình cửa hàng xăng dầu kết hợp dịch vụ đang được doanh nghiệp triển khai thử nghiệm cũng được kỳ vọng sẽ đóng góp thêm nguồn doanh thu ngoài xăng dầu trong thời gian tới.

Agriseco kỳ vọng cổ phiếu sẽ giữ được vùng hỗ trợ quanh 14.000 đồng và sớm xuất hiện nhịp hồi phục. Công ty khuyến nghị mua POW với giá mục tiêu 15.200 đồng/cổ phiếu, đồng thời lưu ý nhà đầu tư nên cắt lỗ nếu giá giảm quá 5% so với điểm mua.

CTS phát tín hiệu bứt phá

Đối với cổ phiếu CTS, Agriseco ghi nhận tín hiệu kỹ thuật tích cực sau khi bứt phá khỏi vùng tích lũy kéo dài quanh 21.000–23.000 đồng/cp và vượt lên trên các ngưỡng kháng cự trung hạn.

Thanh khoản cải thiện mạnh trong nhịp tăng gần đây cho thấy dòng tiền đang quay trở lại, trong khi RSI quanh 63 điểm và MACD duy trì trên đường tín hiệu phản ánh động lượng tăng vẫn được bảo toàn. Chúng tôi khuyến nghị Mua cổ phiếu CTS với giá mục tiêu 32.000 đồng/cp, cắt lỗ nếu giá giảm quá 5% kể từ điểm mua.

Trên cơ sở đó, Agriseco đưa ra khuyến nghị mua đối với CTS với giá mục tiêu 32.000 đồng/cổ phiếu và mức cắt lỗ 5% từ giá mua nhằm quản trị rủi ro.

Ngọc Trúc