PNJ về vùng P/E 7 lần sau biến cố kim cương: Thị trường đã "chiết khấu" hết rủi ro chưa?

PNJ vừa trải qua quý kinh doanh tăng trưởng mạnh, nhưng vụ án liên quan lãnh đạo P-Lab đang đặt ra rủi ro về pháp lý, uy tín thương hiệu và sức mua đối với sản phẩm kim cương.

Công ty CP Vàng bạc Đá quý Phú Nhuận (mã chứng khoán: PNJ) đang trải qua giai đoạn nhiều biến động khi giá cổ phiếu giảm mạnh sau thông tin một lãnh đạo tại công ty con bị bắt giữ do liên quan đến đường dây buôn lậu kim cương. Diễn biến này xuất hiện ngay sau khi doanh nghiệp công bố kết quả kinh doanh quý I/2026 tăng trưởng cao trên cả ba mảng bán lẻ trang sức, bán buôn và vàng 24K.

Vụ việc hiện vẫn trong quá trình điều tra và chưa có kết luận cuối cùng về trách nhiệm của các bên liên quan. Tuy nhiên, với một doanh nghiệp kinh doanh sản phẩm có giá trị cao và phụ thuộc lớn vào niềm tin của khách hàng như PNJ, tác động tiềm tàng không chỉ nằm ở rủi ro pháp lý trực tiếp mà còn liên quan đến danh tiếng kiểm định, tâm lý tiêu dùng và triển vọng doanh thu từ nhóm sản phẩm kim cương.

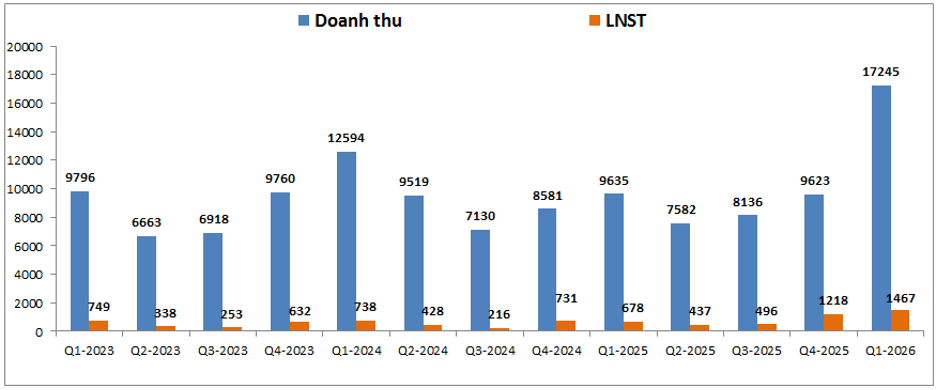

Kết thúc quý I/2026, doanh nghiệp ghi nhận doanh thu thuần 17.245 tỷ đồng, tăng 79% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 1.467 tỷ đồng, tăng 116,5%. Kết quả trên được hỗ trợ bởi sự tăng trưởng đồng thời của ba mảng kinh doanh chính.

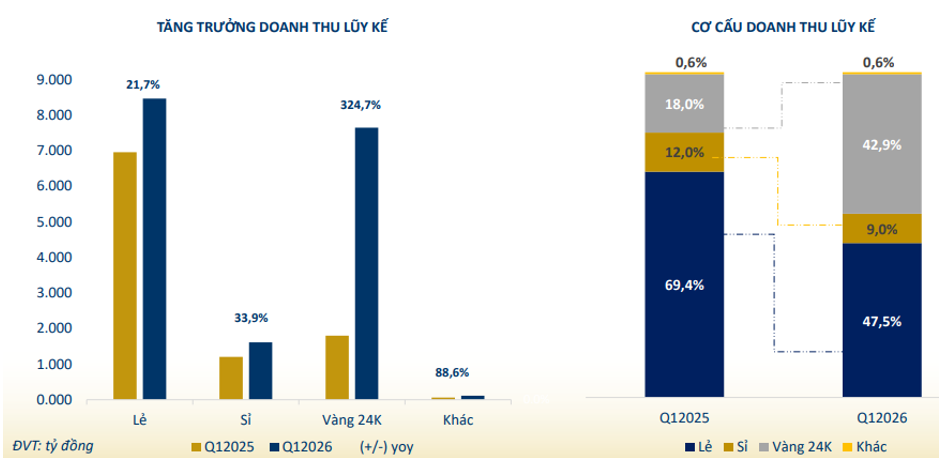

Doanh thu bán lẻ trang sức tăng 21,7%, mảng bán buôn tăng 33,9%, trong khi doanh thu vàng miếng 24K tăng tới 324,7% so với quý I/2025. Dù mảng vàng 24K đóng góp đáng kể vào tốc độ tăng doanh thu, mức đóng góp vào lợi nhuận không tương ứng do biên lợi nhuận gộp chỉ dao động khoảng 1-2%.

Phần lớn lợi nhuận của PNJ vẫn đến từ hoạt động bán lẻ trang sức, nơi doanh nghiệp có khả năng tạo biên lợi nhuận cao hơn nhờ thương hiệu, thiết kế sản phẩm và hệ thống phân phối. Ba mảng cùng tăng trưởng nhưng động lực vàng miếng khó kéo dài.

Bán lẻ trang sức tiếp tục là mảng quan trọng nhất của PNJ, đóng góp lớn vào cả doanh thu và lợi nhuận. Trong quý đầu năm, dù giá vàng duy trì ở vùng cao, nhu cầu mua sắm trang sức vẫn tăng nhờ yếu tố mùa vụ, với nhiều dịp lễ và sự kiện thường tập trung trong những tháng đầu năm.

Kết quả của mảng này còn được hỗ trợ bởi quá trình tái cấu trúc hệ thống cửa hàng trong những năm gần đây. PNJ đã thực hiện nhiều biện pháp như chuyển đổi mô hình điểm bán, mở cửa hàng tại các vị trí có diện tích lớn hơn, phát triển mô hình bán hàng trong trung tâm thương mại và đóng các cửa hàng hoạt động kém hiệu quả.

Với vàng miếng 24K, nhu cầu giao dịch tăng mạnh trong quý IV/2025 và quý I/2026 khi giá vàng liên tục đi lên. Biến động giá lớn đã thúc đẩy hoạt động mua bán, tích trữ và đầu tư, qua đó khiến doanh thu của mảng này tăng đột biến. Tuy nhiên, đây không phải nguồn tăng trưởng có tính ổn định cao. Khi giá vàng điều chỉnh từ quý II, nhu cầu giao dịch có thể hạ nhiệt, khiến doanh thu vàng 24K khó duy trì mức tăng hàng trăm phần trăm như trong hai quý trước.

Do biên lợi nhuận thấp, sự suy giảm của mảng vàng miếng có thể tác động mạnh đến doanh thu nhưng ảnh hưởng lên lợi nhuận sẽ hạn chế hơn. Dù vậy, quy mô giao dịch vàng giảm cũng có thể làm giảm lượng khách hàng đến cửa hàng và ảnh hưởng gián tiếp đến cơ hội bán chéo các sản phẩm trang sức.

Mảng bán buôn của PNJ cũng tăng trưởng theo diễn biến tiêu thụ chung của toàn ngành trong giai đoạn thị trường vàng sôi động. Nhu cầu cao từ các cửa hàng và đơn vị kinh doanh nhỏ lẻ giúp doanh thu bán sỉ quý I tăng 33,9% so với cùng kỳ. Khi giá vàng đi xuống và hoạt động mua bán trên thị trường giảm nhiệt, nhu cầu bổ sung hàng tồn kho của các đối tác bán buôn có thể chậm lại.

Điều này khiến mảng bán sỉ nhiều khả năng không còn duy trì tốc độ tăng trưởng như giai đoạn cuối năm 2025 và đầu năm 2026. Như vậy, trước khi vụ việc tại P-Lab được công bố, PNJ đang sở hữu nền tảng kinh doanh tương đối thuận lợi.

Tuy nhiên, hai động lực tăng trưởng gồm vàng miếng và bán buôn đều mang tính chu kỳ, trong khi mảng bán lẻ trang sức, đặc biệt là nhóm sản phẩm kim cương, lại có nguy cơ chịu tác động từ vấn đề uy tín. Rủi ro lớn nhất nằm ở niềm tin đối với sản phẩm kim cương. Thông tin bất lợi đối với PNJ xuất phát từ Công ty TNHH MTV Giám định PNJ (P-Lab), doanh nghiệp do PNJ sở hữu 100% vốn và hoạt động trong lĩnh vực kiểm định, cấp chứng nhận chất lượng kim cương.

Theo thông tin được công bố, ông Đặng Ngọc Thảo, Giám đốc P-Lab, bị bắt giữ do liên quan đến một đường dây buôn lậu hơn 28.000 viên kim cương. Ông Thảo được cho là đã sử dụng hoạt động kiểm định và cấp giấy chứng nhận để hợp thức hóa nguồn gốc cho số kim cương liên quan. Nếu kết quả điều tra xác định PNJ và P-Lab không tham gia vào quá trình bất hợp pháp, tác động trực tiếp lên hoạt động kinh doanh có thể được giới hạn. Tuy nhiên, doanh nghiệp vẫn có khả năng phải đối mặt với các vấn đề phát sinh từ công tác quản trị, giám sát nhân sự và việc sử dụng con dấu.

Rủi ro khó định lượng hơn nằm ở uy tín của P-Lab trong hoạt động kiểm định kim cương. Ngay cả trong trường hợp sai phạm được xác định hoàn toàn thuộc về cá nhân, việc chứng nhận được sử dụng để hợp thức hóa hàng hóa không rõ nguồn gốc vẫn có thể khiến khách hàng đặt câu hỏi về độ tin cậy của quy trình giám định. Theo số liệu được cung cấp, P-Lab đang nắm khoảng 70% thị trường giám định kim cương.

Tâm lý thị trường có thể mở rộng sang câu hỏi liệu các chứng nhận đã cấp trước đây có được kiểm soát đầy đủ hay không, dù hiện chưa có cơ sở để kết luận các sản phẩm khác không đạt tiêu chuẩn. Đối với lĩnh vực trang sức, khách hàng thường phải dựa nhiều vào uy tín thương hiệu và đơn vị kiểm định do khó có khả năng tự đánh giá chất lượng của kim cương bằng phương pháp thông thường.

Các sản phẩm liên quan đến kim cương hiện đóng góp khoảng 33% doanh thu trang sức của PNJ. Trong đó, kim cương rời chiếm khoảng 10%, còn trang sức đính kim cương đóng góp khoảng 23%. Nếu tâm lý thận trọng của người mua kéo dài, doanh số của nhóm sản phẩm này có thể bị ảnh hưởng trong các quý tới.

Mức độ tác động sẽ phụ thuộc vào kết luận của cơ quan điều tra, phản ứng của PNJ, khả năng rà soát lại quy trình kiểm định và tốc độ khôi phục niềm tin của khách hàng. Ngoài ảnh hưởng trực tiếp đến doanh thu kim cương, vụ việc có thể tạo tác động tới các nhóm sản phẩm vàng, bạc hoặc trang sức không đính kim cương, người tiêu dùng vẫn có thể trì hoãn quyết định mua hàng trong thời gian thông tin chưa được làm rõ.

Sau khi vụ việc được công bố, giá cổ phiếu PNJ đã giảm khoảng 26% so với vùng giá trước đó. Hệ số P/E theo dữ liệu được đưa ra giảm xuống khoảng 7 lần, mức thấp nhất của cổ phiếu này trong nhiều năm và thấp đáng kể so với vùng định giá bình quân 13-15 lần trong các giai đoạn trước. Mức định giá giảm sâu phản ánh việc thị trường đang "chiết khấu" đồng thời nhiều yếu tố, gồm rủi ro pháp lý, khả năng suy giảm uy tín và triển vọng kinh doanh kém thuận lợi hơn sau giai đoạn tăng trưởng cao của vàng miếng.

Trong kịch bản thận trọng nhất, nếu doanh số nhóm sản phẩm kim cương gần như đình trệ, doanh thu mảng trang sức có thể giảm khoảng 30-33% so với hiện tại. Đây là giả định có mức độ tiêu cực cao. Bên cạnh đó, hoạt động vàng miếng 24K và bán buôn cũng có thể giảm so với hai quý gần nhất do giá vàng hạ nhiệt và nhu cầu giao dịch trên thị trường suy yếu. Khi cả ba mảng cùng chịu áp lực, kết quả kinh doanh hợp nhất của PNJ có thể giảm khoảng 25-30% trong kịch bản bất lợi.

Trước khi vụ án được công bố, P/E của PNJ ở mức khoảng 10 lần, thấp hơn đáng kể so với bình quân lịch sử nhưng phần nào phù hợp với bối cảnh dòng tiền thị trường yếu và định giá nhiều cổ phiếu cùng nằm dưới mức trung bình dài hạn. Sau nhịp giảm khoảng 26%, mức định giá hiện tại đã phản ánh một phần kịch bản lợi nhuận suy giảm.

Tuy nhiên, mức P/E thấp chưa đồng nghĩa rủi ro đã hoàn toàn được phản ánh. Diễn biến cổ phiếu trong thời gian tới sẽ phụ thuộc lớn vào kết luận điều tra, trách nhiệm pháp lý của P-Lab, mức độ ảnh hưởng thực tế đến doanh số kim cương và khả năng PNJ bảo vệ uy tín thương hiệu. Ở chiều hỗ trợ, PNJ vẫn sở hữu hệ thống phân phối lớn, hoạt động bán lẻ trang sức duy trì tăng trưởng trước khi xảy ra vụ việc và khả năng tái cấu trúc cửa hàng đã được thể hiện trong những năm gần đây. Những yếu tố này có thể giúp doanh nghiệp hạn chế một phần tác động nếu vấn đề pháp lý được khoanh vùng và xử lý minh bạch.

Trong giai đoạn thông tin còn chưa đầy đủ, khả năng phục hồi của PNJ sẽ không chỉ phụ thuộc vào nội lực tài chính hay định giá cổ phiếu. Cách doanh nghiệp rà soát quy trình kiểm định, kiểm soát rủi ro và khôi phục niềm tin khách hàng mới là những yếu tố có thể quyết định thời điểm “cơn bão” thực sự đi qua.

Nhóm tác giả LTBNM