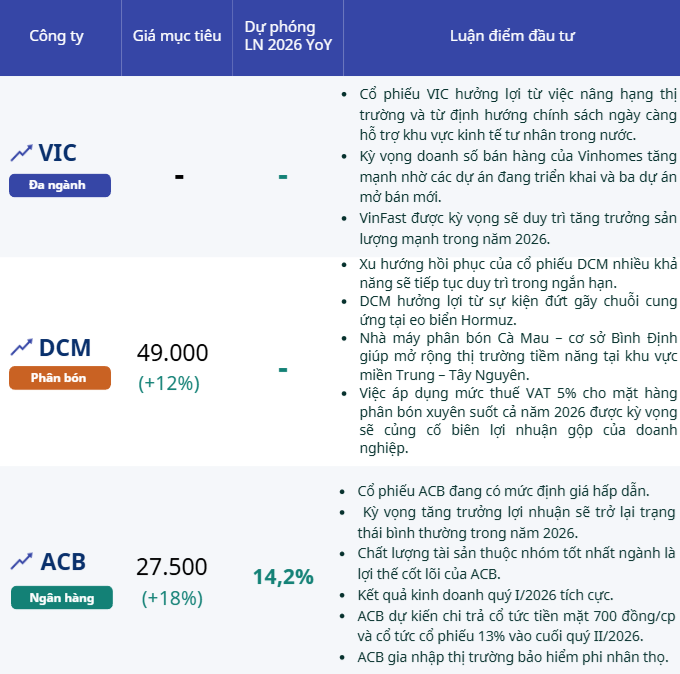

Chứng khoán 6/5: VNM, PLX, ACB đồng loạt được “chọn mặt gửi vàng”

Nhiều công ty chứng khoán tiếp tục đưa ra khuyến nghị mua đối với VNM, PLX và ACB nhờ triển vọng tăng trưởng tích cực, nền tảng tài chính ổn định cùng dư địa tăng giá đáng kể so với thị giá hiện tại.

Công ty CP Sữa Việt Nam (mã chứng khoán: VNM) được Chứng khoán Mirae Asset duy trì khuyến nghị mua với giá mục tiêu 76.800 đồng/cp. Kết thúc phiên giao dịch ngày 05/05/2026, cổ phiếu VNM tăng 0,3% lên 61.100 đồng/cp, với thanh khoản khoảng 2,8 triệu đơn vị, tương ứng giá trị giao dịch gần 167 tỷ đồng.

Theo Mirae Asset, định giá của VNM được xây dựng trên phương pháp chiết khấu dòng tiền tự do (FCFF), với giả định tỷ suất lợi nhuận yêu cầu 11% và tốc độ tăng trưởng dài hạn sau năm 2036 ở mức 2%. Công ty chứng khoán này đánh giá nhu cầu tiêu dùng nội địa tiếp tục cải thiện trong quý I/2026 khi tổng mức bán lẻ hàng hóa tăng 10,9% so với cùng kỳ.

Trong quý I/2026, VNM ghi nhận doanh thu 16.177,9 tỷ đồng, tăng 24,6% so với cùng kỳ. Trong đó, doanh thu nội địa đạt 12.079,8 tỷ đồng, tăng 20,4%, còn doanh thu thị trường nước ngoài tăng mạnh 39,1%, đạt 4.068,8 tỷ đồng. Lợi nhuận sau thuế đạt 2.458,2 tỷ đồng, tăng 54,9%.

Biên lợi nhuận gộp tại thị trường trong nước cải thiện lên 42,9% nhờ tái cấu trúc hệ thống phân phối và tái định vị thương hiệu. Mirae Asset dự phóng doanh thu năm 2026 của VNM đạt khoảng 66.193 tỷ đồng, tăng 3,9%, trong khi lợi nhuận sau thuế dự kiến đạt gần 9.499,5 tỷ đồng.

Đối với Tập đoàn Xăng dầu Việt Nam (Petrolimex – mã chứng khoán: PLX), Chứng khoán FPT (FPTS) đưa ra khuyến nghị mua với giá mục tiêu 48.500 đồng/cp, tương ứng dư địa tăng khoảng 23,6% so với thị giá hiện tại. Phiên 05/05, cổ phiếu PLX đóng cửa ở mức 39.250 đồng/cp, tăng 1,4%.

FPTS cho rằng triển vọng tăng trưởng của PLX đến từ nhu cầu tiêu thụ xăng dầu nội địa duy trì đà tăng trong giai đoạn 2026–2030. Sản lượng tiêu thụ được dự báo tăng trưởng bình quân 7,4%/năm, trong đó hệ thống bán lẻ COCO tiếp tục đóng vai trò động lực chính.

Theo dự báo, PLX có thể mở thêm khoảng 250 cửa hàng đến năm 2030, nâng tổng số lên hơn 3.100 điểm bán. Ngoài ra, doanh nghiệp cũng được kỳ vọng hưởng lợi từ tăng trưởng nhu cầu nhiên liệu bay nhờ sự phục hồi của ngành hàng không.

FPTS đánh giá dự thảo nghị định sửa đổi về kinh doanh xăng dầu sẽ tạo điều kiện cải thiện biên lợi nhuận cho các doanh nghiệp đầu mối lớn. Việc cho phép doanh nghiệp chủ động xác định giá bán lẻ và điều chỉnh chi phí theo CPI được xem là yếu tố hỗ trợ đáng chú ý với PLX trong các năm tới.

Trong khi đó, Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) được Chứng khoán NH Việt Nam (NHSV) khuyến nghị mua với giá mục tiêu 28.750 đồng/cp, cao hơn hơn 27% so với mức đóng cửa 22.600 đồng/cp trong phiên 05/05.

Theo NHSV, tăng trưởng tín dụng quý I/2026 của ACB đạt 3,23%, nhỉnh hơn mức chung toàn ngành. Động lực chủ yếu đến từ nhóm khách hàng doanh nghiệp, đặc biệt là nhóm doanh nghiệp sản xuất với mức tăng trưởng tín dụng 16%.

Dù tiền gửi khách hàng giảm 2,6% so với đầu năm do áp lực thanh khoản, ACB vẫn duy trì chất lượng tài sản ở mức tích cực với tỷ lệ nợ xấu 0,97%. Tỷ lệ bao phủ nợ xấu đạt 114%, phản ánh chính sách quản trị rủi ro thận trọng của ngân hàng.

NHSV đánh giá triển vọng lợi nhuận năm 2026 của ACB vẫn khả quan nhờ tăng trưởng tín dụng ổn định, nợ xấu được kiểm soát và khả năng hưởng lợi nếu mặt bằng lãi suất hạ nhiệt trong nửa cuối năm.

Bắc Nam