Vì sao cổ phiếu ngân hàng chưa tăng dù VN-Index liên tục lập đỉnh?

Dù lợi nhuận tăng trưởng tích cực và tín dụng mở rộng mạnh, nhóm cổ phiếu ngân hàng vẫn chủ yếu đi ngang nhiều tháng.

Theo các chuyên gia, dòng tiền, áp lực lãi suất và hoạt động bán ròng của khối ngoại là những yếu tố đang chi phối diễn biến nhóm cổ phiếu này.

Trong bối cảnh VN-Index vừa vượt mốc 1.900 điểm và liên tục thiết lập những đỉnh cao mới, diễn biến của nhóm cổ phiếu ngân hàng lại khiến không ít nhà đầu tư thất vọng. Dù vẫn được xem là nhóm dẫn dắt thị trường với tỷ trọng vốn hóa lớn và nền tảng lợi nhuận tích cực, phần lớn cổ phiếu ngân hàng vẫn đang trong trạng thái tích lũy kéo dài từ 3-6 tháng mà chưa hình thành xu hướng tăng rõ nét.

Đây là một trong những nội dung được các chuyên gia phân tích tại tọa đàm “Kỳ vọng nào cho cổ phiếu ngân hàng nửa cuối năm 2026” do Báo Người Lao Động tổ chức mới đây.

Theo ông Bùi Văn Huy, Phó Tổng Giám đốc CTCP Tư vấn Đầu tư và Quản lý Tài sản FIDT, việc chỉ số tăng mạnh không đồng nghĩa phần lớn nhà đầu tư đang có lãi. Trên thực tế, thanh khoản thị trường chưa thực sự cải thiện tương xứng với đà tăng điểm, trong khi dòng tiền vẫn chịu nhiều áp lực từ môi trường lãi suất và nhu cầu vốn của nền kinh tế.

Nền kinh tế đang hướng tới mục tiêu tăng trưởng trên 10%, song hoạt động sản xuất, tiêu dùng và xuất khẩu chưa phục hồi đồng đều. Trong khi đó, các kênh huy động vốn như trái phiếu doanh nghiệp, trái phiếu chính phủ và thị trường chứng khoán vẫn chưa đáp ứng đầy đủ nhu cầu vốn của nền kinh tế.

Theo chuyên gia FIDT, đây là nguyên nhân khiến mặt bằng lãi suất khó giảm mạnh trong ngắn hạn. Đồng thời, làn sóng IPO quy mô lớn trong giai đoạn 2026-2028 cũng đang hút một lượng tiền đáng kể khỏi thị trường thứ cấp, tạo áp lực cạnh tranh dòng vốn với các cổ phiếu đang niêm yết.

Vì sao nhóm ngân hàng chưa có sóng lớn?

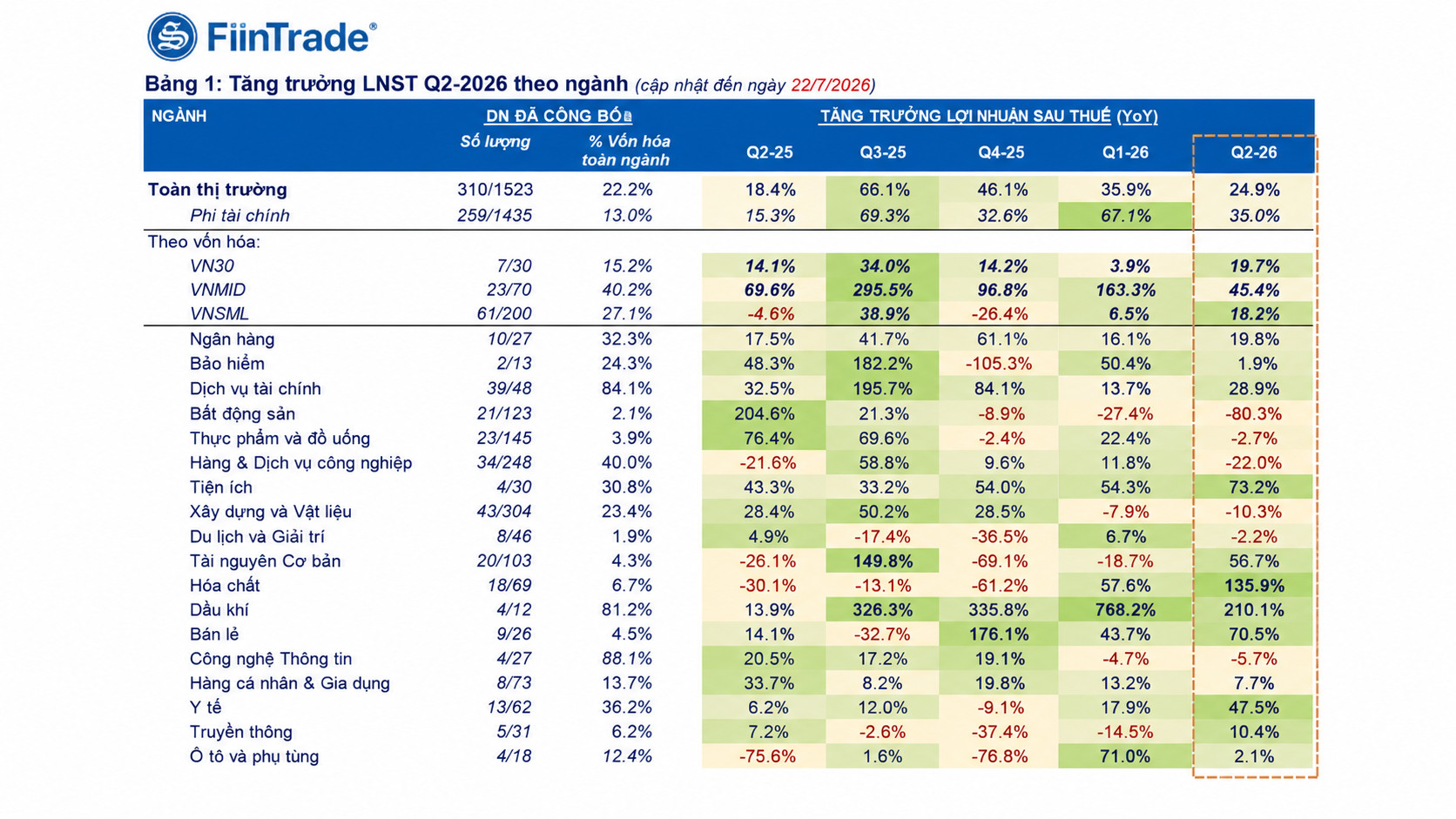

Ông Đỗ Thanh Tùng, Trưởng phòng Cao cấp Trung tâm Phân tích CTCP Chứng khoán Rồng Việt (mã chứng khoán: VDS), cho biết lợi nhuận ngành ngân hàng trong quý I/2026 tăng khoảng 22% nếu loại trừ một số yếu tố đặc thù tại một số nhà băng.

Tăng trưởng tín dụng toàn ngành đạt khoảng 3,5% từ đầu năm và tăng hơn 19% so với cùng kỳ. Đây là mức tăng tương đối tích cực, phản ánh nhu cầu vốn của nền kinh tế đang cải thiện.

Tuy nhiên, lợi nhuận tăng trưởng chưa đủ để tạo động lực bứt phá cho giá cổ phiếu. Một trong những nguyên nhân quan trọng là biên lãi ròng (NIM) của nhiều ngân hàng đang ở vùng thấp nhất trong nhiều năm trở lại đây.

Chi phí huy động vốn tăng lên trong khi cạnh tranh tín dụng ngày càng lớn khiến khả năng mở rộng biên lợi nhuận bị thu hẹp. Bên cạnh đó, nợ xấu có dấu hiệu gia tăng trở lại sau giai đoạn được kiểm soát tốt, buộc nhiều ngân hàng phải gia tăng trích lập dự phòng hoặc giảm tỷ lệ bao phủ nợ xấu để duy trì tăng trưởng lợi nhuận.

Một yếu tố khác là áp lực thanh khoản trong hệ thống ngân hàng. Theo ông Tùng, việc ngân sách Nhà nước thặng dư khoảng 450.000 tỷ đồng đã khiến một lượng tiền đáng kể tạm thời rút khỏi lưu thông, tác động đến khả năng cung ứng vốn trên thị trường.

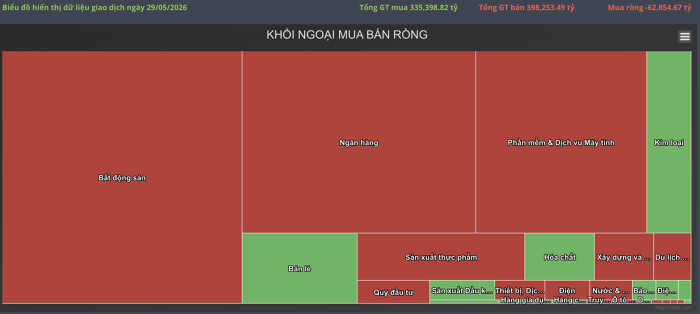

Không chỉ chịu áp lực từ yếu tố nội tại, nhóm ngân hàng còn là một trong những ngành bị khối ngoại bán ròng mạnh nhất kể từ năm 2023 đến nay. Chênh lệch lãi suất, áp lực tỷ giá và xu hướng dòng vốn quốc tế quay trở lại các thị trường phát triển hoặc các lĩnh vực như AI, bán dẫn đang khiến dòng tiền ngoại chưa thực sự quay lại thị trường Việt Nam.

Theo ông Võ Văn Huy, Giám đốc Khách hàng cao cấp CTCP Chứng khoán DNSE, nhóm ngân hàng hiện chiếm khoảng 60-70% vốn hóa rổ VN30. Với quy mô vốn hóa quá lớn, việc hình thành những đợt tăng giá mạnh cần lượng tiền rất lớn tham gia thị trường.

Trong bối cảnh dòng tiền chưa thực sự dồi dào và lãi suất vẫn ở mức cao, nhóm cổ phiếu vốn hóa lớn như ngân hàng khó tạo ra những nhịp tăng mạnh như các chu kỳ trước.

Những cổ phiếu được chuyên gia đánh giá cao

Dù chưa kỳ vọng xuất hiện một con sóng lớn trong ngắn hạn, các chuyên gia vẫn cho rằng cổ phiếu ngân hàng đang dần trở nên hấp dẫn hơn về mặt định giá.

Ông Bùi Văn Huy nhận định để nhóm ngân hàng bước vào chu kỳ tăng mạnh mới, thị trường cần xuất hiện một trong hai điều kiện. Thứ nhất là chính sách tiền tệ được nới lỏng đáng kể hơn. Thứ hai là thị trường trải qua một nhịp điều chỉnh đủ sâu để đưa định giá cổ phiếu về vùng hấp dẫn hơn.

Ở góc độ đầu tư dài hạn, vị chuyên gia này đánh giá cao những ngân hàng có khả năng huy động vốn chi phí thấp, tỷ lệ CASA cao và sở hữu nguồn thu ngoài lãi lớn.

Trong số đó, Ngân hàng TMCP Kỹ thương Việt Nam (mã chứng khoán: TCB) và Ngân hàng TMCP Quân đội (mã chứng khoán: MBB) được xem là những đại diện nổi bật nhờ lợi thế về chi phí vốn, hệ sinh thái khách hàng và khả năng phát triển các dịch vụ tài chính ngoài hoạt động tín dụng truyền thống.

Bên cạnh TCB và MBB, ông Võ Văn Huy cũng đánh giá tích cực đối với Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) và Ngân hàng TMCP Công Thương Việt Nam (mã chứng khoán: CTG).

Theo chuyên gia DNSE, ACB và CTG hiện đang giao dịch ở vùng định giá P/B tương đối thấp so với lịch sử cũng như so với tiềm năng tăng trưởng lợi nhuận trong các năm tới.

Đối với các nhà đầu tư đang nắm giữ cổ phiếu ngân hàng và tạm thời thua lỗ 15-20%, ông Võ Văn Huy cho rằng không nên bán tháo chỉ vì diễn biến giá ngắn hạn. Hiện định giá P/E của nhiều ngân hàng vẫn dưới 10 lần, thấp hơn đáng kể so với mặt bằng lịch sử.

Trong trường hợp cổ phiếu giảm chủ yếu do biến động chung của thị trường trong khi nền tảng kinh doanh vẫn ổn định, nhà đầu tư có thể cân nhắc gia tăng tỷ trọng ở những thời điểm phù hợp. Ngược lại, với các ngân hàng còn tồn tại những vấn đề nội tại chưa được giải quyết, việc cơ cấu lại danh mục vẫn là lựa chọn cần được xem xét.

Các chuyên gia cũng lưu ý rằng cổ tức tiền mặt của phần lớn ngân hàng hiện vẫn thấp hơn lãi suất tiền gửi kỳ hạn 12 tháng. Do đó, việc đầu tư vào cổ phiếu ngân hàng nên dựa trên kỳ vọng tăng trưởng lợi nhuận và định giá dài hạn thay vì chỉ nhìn vào tỷ suất cổ tức.

Trong bối cảnh thị trường bước vào giai đoạn phân hóa mạnh hơn, nhóm ngân hàng có thể chưa phải tâm điểm của những đợt tăng giá ngắn hạn. Tuy nhiên, với nền tảng lợi nhuận ổn định, định giá ở vùng thấp và vai trò quan trọng trong nền kinh tế, đây vẫn là nhóm cổ phiếu được nhiều chuyên gia đánh giá phù hợp cho chiến lược tích lũy trung và dài hạn.

Bắc Nam