VN-Index lập đỉnh nhưng dòng tiền không còn tìm cổ phiếu ‘rẻ’

Thị trường chứng khoán đang xuất hiện ngày càng nhiều phiên “xanh vỏ, đỏ lòng” dù VN-Index tiếp tục đi lên. Điều đó cho thấy dòng tiền đang co cụm vào một số nhóm cổ phiếu dẫn dắt thay vì lan tỏa rộng như giai đoạn đầu sóng tăng.

Diễn biến này cho thấy dòng tiền đang thay đổi cách lựa chọn cổ phiếu. Nếu như giai đoạn trước, mặt bằng định giá thấp có thể đủ để kích hoạt một nhịp tăng ngắn hạn, thì hiện tại, yếu tố “rẻ” dường như không còn là điều kiện tiên quyết để hút tiền. Thay vào đó, dòng tiền đang ưu tiên những doanh nghiệp có khả năng kể được câu chuyện tăng trưởng đủ rõ ràng cho vài quý hoặc thậm chí vài năm tới.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư kiêm Phó giám đốc Khối Kinh doanh Ban Tổng giám đốc Công ty Chứng khoán An Bình (ABS) cho rằng, định giá thấp không còn đồng nghĩa với cơ hội tăng giá nếu doanh nghiệp thiếu động lực tăng trưởng mới. Theo ông Minh, thị trường hiện ưu tiên các doanh nghiệp có khả năng mở rộng lợi nhuận hoặc sở hữu “narrative” tăng trưởng đủ mạnh hơn là chỉ nhìn vào P/E thấp.

Thực tế thị trường thời gian qua phản ánh khá rõ xu hướng này. Nhiều cổ phiếu vốn hóa vừa và nhỏ giao dịch ở vùng định giá thấp hơn trung bình nhiều năm nhưng thanh khoản vẫn suy yếu do thiếu câu chuyện hỗ trợ. Ngược lại, một số cổ phiếu đã tăng hàng chục phần trăm vẫn tiếp tục hút dòng tiền nhờ kỳ vọng lợi nhuận tương lai chưa kết thúc.

Nhóm cổ phiếu thuộc hệ sinh thái Vingroup là ví dụ điển hình. Trong báo cáo chiến lược tháng 5, cả MBS và VCBS đều cho rằng kỳ vọng xoay quanh bất động sản, xe điện và công nghệ đang giúp dòng tiền đầu cơ tiếp tục tập trung vào nhóm này. Có giai đoạn VIC tăng mạnh chỉ trong vài tuần, trong khi thanh khoản của VHM và VRE vượt đáng kể mức trung bình 20 phiên.

Điều đáng chú ý nằm ở chỗ dòng tiền chấp nhận trả mức định giá cao hơn cho kỳ vọng tương lai, thay vì chỉ phản ứng với mặt bằng giá hiện tại.

Một logic tương tự cũng diễn ra ở nhóm công nghệ. Dù FPT trải qua giai đoạn tăng trưởng doanh thu công nghệ nước ngoài chậm lại và biên lợi nhuận chịu áp lực ngắn hạn, cổ phiếu này vẫn duy trì được sự quan tâm của thị trường nhờ kỳ vọng dài hạn liên quan đến AI và chuyển đổi số. Việc AI Factory đi vào vận hành được xem là một trong những động lực có thể mở rộng năng lực cung cấp dịch vụ AI trong các năm tới.

Ở nhóm thép, câu chuyện của HPG cũng không còn đơn thuần nằm ở chu kỳ hồi phục giá thép. Kỳ vọng lớn hơn đến từ dự án Dung Quất 2, yếu tố được thị trường nhìn nhận như nền tảng cho một chu kỳ tăng trưởng công suất mới của doanh nghiệp. Đây cũng là lý do cổ phiếu duy trì được sức hút dòng tiền dù đã trải qua nhịp tăng đáng kể từ vùng đáy trước đó.

Trong khi đó, nhóm ngân hàng tiếp tục đóng vai trò giữ nhịp cho thị trường nhờ kỳ vọng tăng trưởng tín dụng mở rộng trở lại. Theo báo cáo chiến lược nửa cuối năm của MBS, nhiều ngân hàng quốc doanh có thể cải thiện tăng trưởng lợi nhuận sau khi Thông tư 08/2026/TT-NHNN có hiệu lực, qua đó mở thêm dư địa cho vay.

Với CTG, thị trường không chỉ nhìn vào tăng trưởng lợi nhuận cốt lõi, mà còn đặt kỳ vọng vào khả năng xử lý tài sản liên quan dự án VietinBank Tower, yếu tố có thể tạo khoản thu nhập đột biến trong tương lai.

Sự thay đổi trong hành vi dòng tiền cũng khiến khoảng cách hiệu suất trên thị trường bị kéo giãn mạnh hơn. VN-Index vẫn tăng, nhưng cơ hội sinh lời không còn trải rộng như giai đoạn đầu chu kỳ. Thay vì trạng thái “mua gì cũng thắng”, dòng tiền hiện tập trung cao độ vào số ít cổ phiếu có khả năng duy trì tăng trưởng lợi nhuận hoặc hưởng lợi từ các chủ đề lớn như AI, đầu tư công, tín dụng hay nâng hạng thị trường.

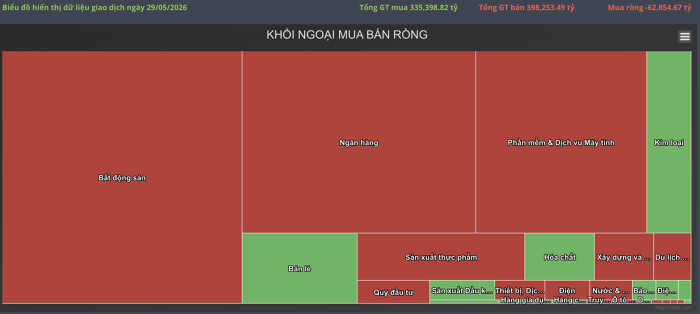

Ông Nguyễn Tiến Dũng, Trưởng phòng Nghiên cứu Ngành và Cổ phiếu của MBS nhận định, thị trường đang bước vào vùng nhạy cảm khi áp lực bán ròng của khối ngoại kéo dài, trong khi giá dầu neo cao có thể tạo áp lực lên chi phí đầu vào của doanh nghiệp trong các quý tới. Theo ông Dũng, chiến lược phù hợp hiện nay không còn là mua theo chỉ số, mà là tái cơ cấu danh mục theo hướng chọn lọc doanh nghiệp có nền tảng cơ bản tốt và định giá chưa phản ánh hết triển vọng tăng trưởng.

Ở góc độ dòng tiền, điều này có thể phản ánh thị trường đang bước sang một trạng thái vận động khác. Khi thanh khoản không còn đủ mạnh để kéo đồng loạt toàn bộ cổ phiếu, dòng tiền có xu hướng co cụm vào những doanh nghiệp có khả năng tạo tăng trưởng kỳ vọng rõ ràng hơn phần còn lại. Đây thường là đặc điểm xuất hiện ở giai đoạn giữa hoặc cuối của một chu kỳ tăng, khi thị trường bắt đầu phân hóa hiệu suất thay vì phân hóa xu hướng.

Nếu môi trường lãi suất tiếp tục duy trì ổn định và kỳ vọng nâng hạng thị trường chưa bị gián đoạn, nhóm cổ phiếu sở hữu “câu chuyện” tăng trưởng riêng nhiều khả năng vẫn sẽ là nơi giữ được dòng tiền trong thời gian tới. Ngược lại, nếu áp lực chốt lời gia tăng hoặc dòng vốn ngoại tiếp tục rút ròng mạnh, trạng thái phân hóa hiện nay có thể còn trở nên quyết liệt hơn, đặc biệt với nhóm cổ phiếu chỉ còn hấp dẫn nhờ yếu tố định giá thấp.

Mạnh Huyền