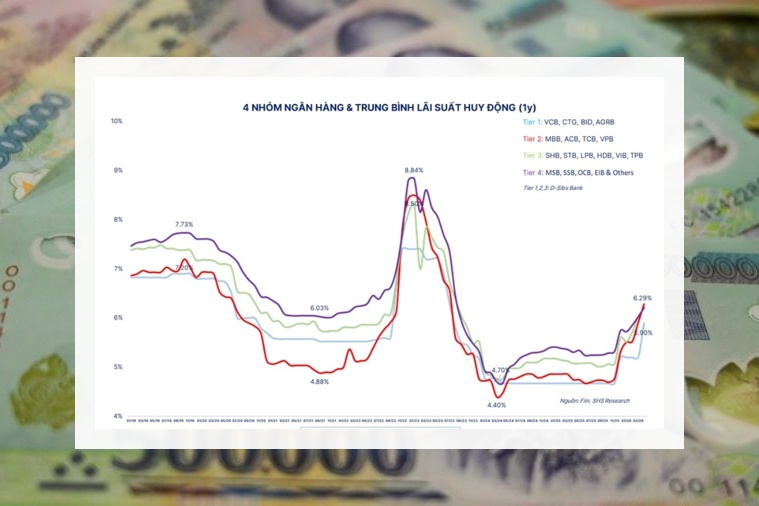

Lãi suất tiết kiệm tăng trở lại, kỳ hạn 6 tháng có thể lên tới 9%/năm

Mặt bằng lãi suất huy động tiếp tục nhích lên khi nhiều ngân hàng điều chỉnh biểu lãi suất và tung thêm các chương trình ưu đãi để hút dòng tiền. Đáng chú ý, lãi suất tiết kiệm kỳ hạn 6 tháng hiện có thể lên tới 9%/năm nếu đáp ứng điều kiện áp dụng.

Mặt bằng lãi suất huy động đang tiếp tục tăng sau nhiều tháng điều chỉnh, cho thấy cuộc cạnh tranh thu hút tiền gửi giữa các ngân hàng chưa có dấu hiệu hạ nhiệt. Trong bối cảnh tăng trưởng tín dụng vẫn cao hơn tốc độ huy động, nhiều nhà băng chấp nhận nâng lãi suất, thậm chí triển khai các chương trình ưu đãi để kéo dòng tiền quay trở lại hệ thống.

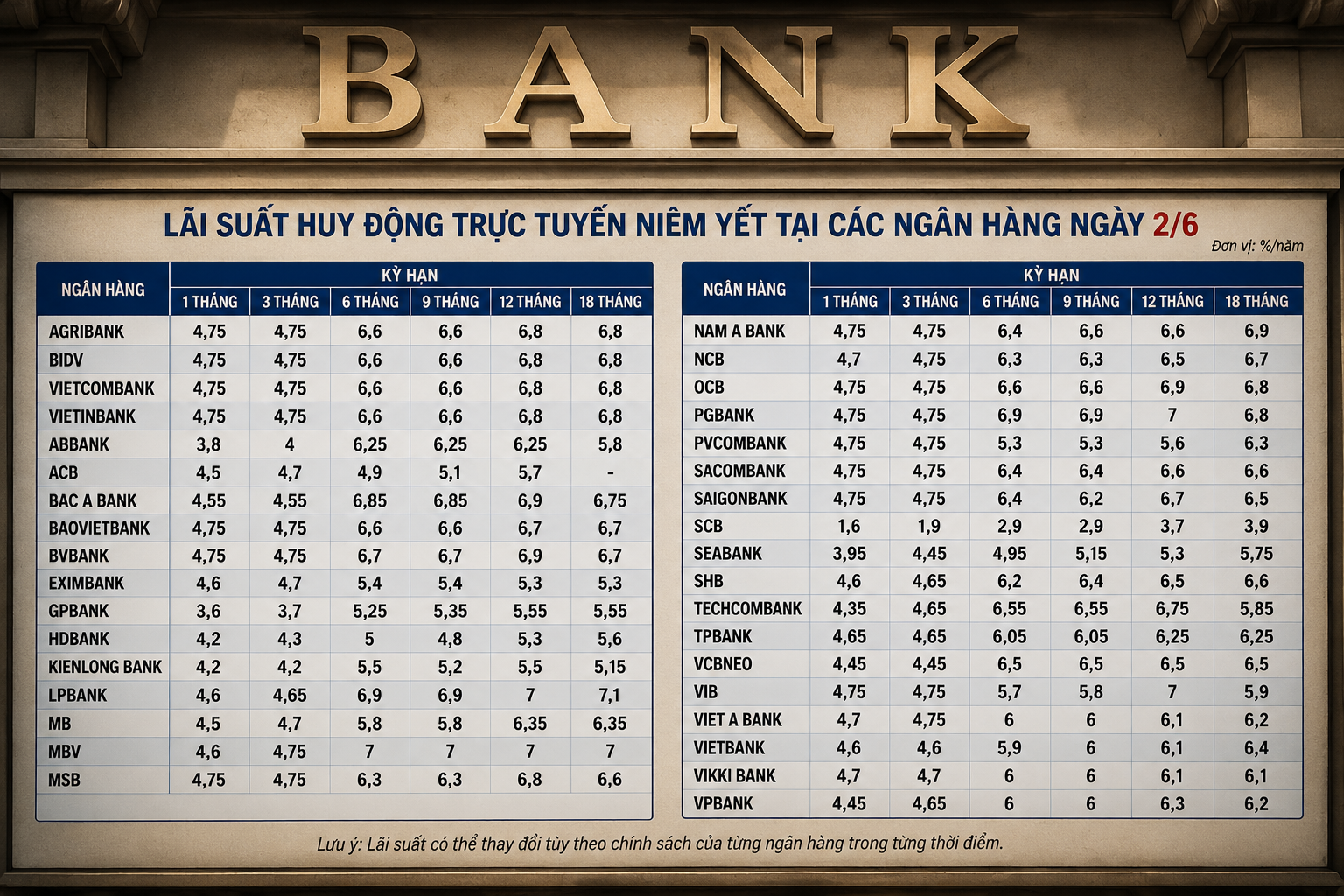

Xu hướng này thể hiện rõ nhất ở nhóm ngân hàng thương mại cổ phần. Khảo sát gần 30 ngân hàng cho thấy Cake by VPBank đang dẫn đầu lãi suất kỳ hạn 6 tháng trong điều kiện thông thường với mức 7,2%/năm nếu nhận lãi cuối kỳ. Đáng chú ý, thông qua chương trình ưu đãi dành cho khách hàng đủ điều kiện, lãi suất thực nhận có thể lên tới 9%/năm, mức cao nhất trên thị trường ở thời điểm hiện tại.

Không chỉ Cake by VPBank, nhiều ngân hàng khác cũng đang nâng lãi suất lên vùng 7%/năm ngay từ các kỳ hạn trung bình. BAC A BANK áp dụng 7,05%/năm cho kỳ hạn 6 tháng, VCBNeo niêm yết 7%/năm đối với tiền gửi trực tuyến, trong khi PGBank trả 6,9%/năm. Việc ngày càng nhiều ngân hàng vượt ngưỡng 7% cho thấy áp lực huy động vốn đang lan rộng thay vì chỉ xuất hiện ở một vài tổ chức tín dụng.

Xu hướng này tiếp tục kéo dài ở các kỳ hạn dài hơn. Với kỳ hạn 12 tháng, ACB đang dẫn đầu ở mức 7,3%/năm, tiếp theo là SaigonBank (7,2%/năm) và BAC A BANK (7,1%/năm). Các ngân hàng VIB, MBV, VCBNeo và PGBank cùng duy trì mức 7%/năm, phản ánh mặt bằng lãi suất huy động đã dịch chuyển lên vùng cao hơn so với đầu năm.

Ở kỳ hạn 9 tháng, bức tranh gần như không thay đổi khi ACB tiếp tục dẫn đầu với 7,2%/năm. MBV và VCBNeo cùng niêm yết 7%/năm, PGBank ở mức 6,9%/năm, còn BAC A BANK đạt 6,85%/năm. Chênh lệch giữa các ngân hàng không còn quá lớn, cho thấy cuộc đua hiện nay không nằm ở việc một vài đơn vị tăng mạnh, mà là mặt bằng lãi suất của cả nhóm ngân hàng thương mại cổ phần đang đồng loạt đi lên.

Trong khi đó, nhóm ngân hàng có vốn Nhà nước vẫn duy trì cách tiếp cận thận trọng hơn. Tại Agribank, BIDV, Vietcombank và VietinBank, lãi suất huy động dành cho khách hàng cá nhân gửi tại quầy hiện dao động từ 2,1-6%/năm đối với các kỳ hạn từ 1 đến 36 tháng, thấp hơn đáng kể so với nhóm ngân hàng thương mại cổ phần.

Ngay cả trong nhóm Big4 cũng có sự khác biệt nhất định. Agribank tiếp tục dẫn đầu ở các kỳ hạn dưới 12 tháng khi áp dụng 2,6%/năm cho kỳ hạn 1-2 tháng, 2,9%/năm cho kỳ hạn 3-5 tháng và 4%/năm ở kỳ hạn 6-11 tháng. Trong khi đó, BIDV, Vietcombank và VietinBank cùng niêm yết 2,1%/năm, 2,4%/năm và 3,5%/năm tại các kỳ hạn tương ứng.

Khoảng cách lãi suất giữa hai nhóm ngân hàng phản ánh chiến lược huy động vốn khác nhau. Các ngân hàng thương mại cổ phần sẵn sàng trả lãi cao hơn để thu hút nguồn vốn mới, trong khi nhóm Big4 vẫn duy trì mặt bằng thấp nhờ lợi thế về quy mô, thương hiệu và nguồn tiền gửi ổn định.

Nhìn rộng hơn, việc ngày càng nhiều ngân hàng nâng lãi suất huy động lên vùng 7-9%/năm cho thấy cuộc đua vốn đầu vào đang bước sang giai đoạn mới. Nếu xu hướng này tiếp tục kéo dài trong khi lãi suất cho vay chưa tăng tương ứng, chi phí vốn của hệ thống sẽ còn chịu áp lực lớn hơn trong những quý tới.

Mạnh Huyền