FiinGroup: 5 sức ép khiến lãi vay khó giảm nhanh

Lãi suất huy động đã hạ nhiệt sau giai đoạn tăng mạnh đầu năm, nhưng lãi vay được dự báo chưa thể giảm nhanh như kỳ vọng. Theo FiinGroup, áp lực chi phí vốn, tỷ giá và biên lợi nhuận đang khiến dư địa hạ lãi suất của các ngân hàng ngày càng thu hẹp.

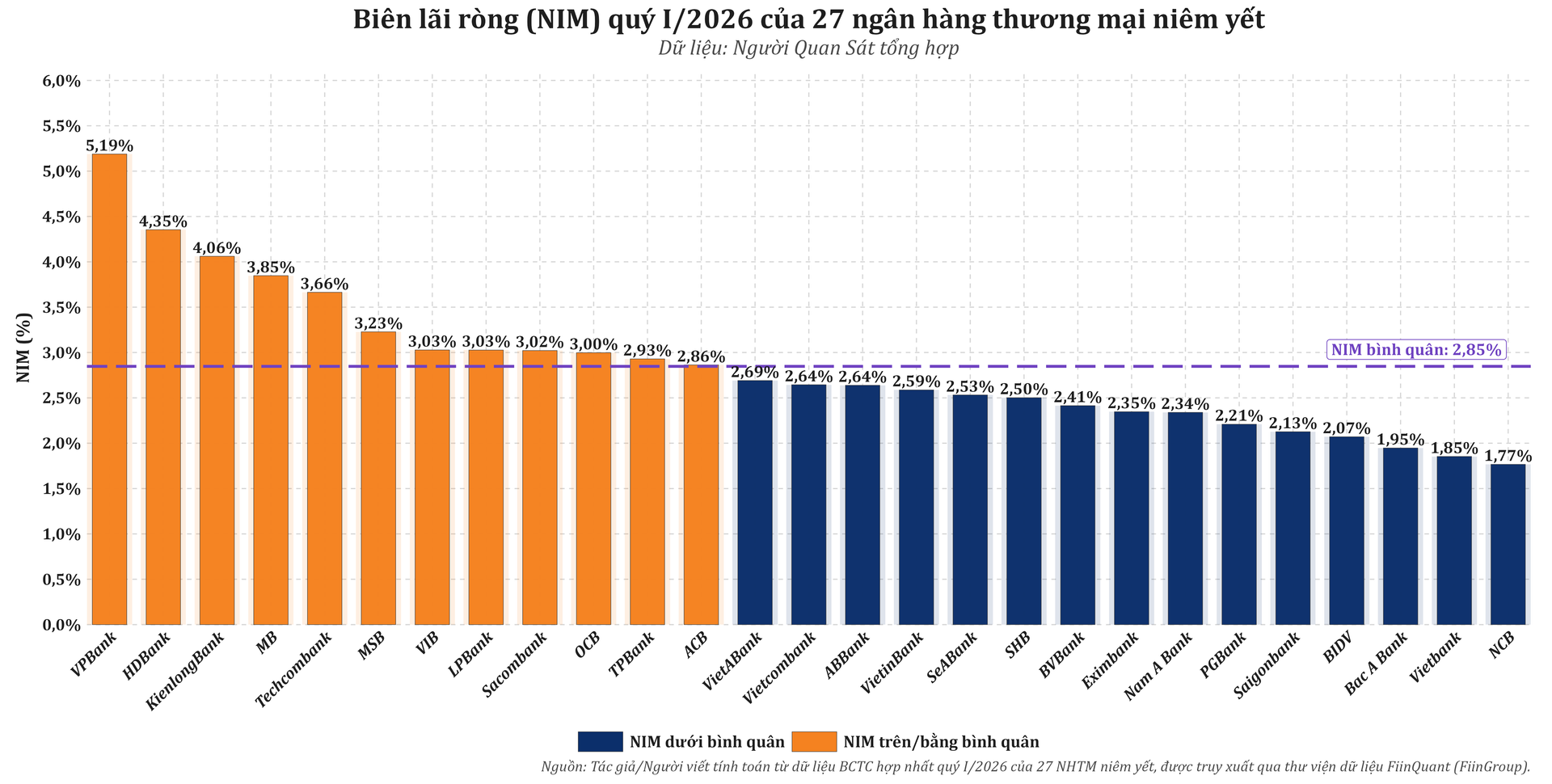

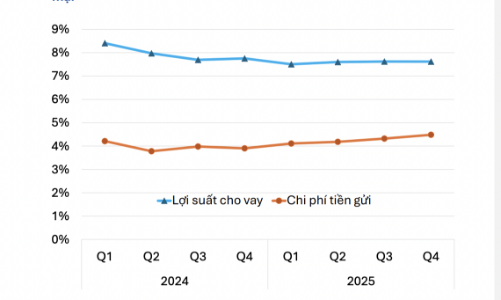

Công ty Cổ phần FiinGroup Việt Nam (FiinGroup) cho biết lãi suất cho vay khó giảm ngay trong ngắn hạn do biên lãi ròng (NIM) của các ngân hàng chịu áp lực thu hẹp rõ rệt. Trong quý 1/2026, lãi suất huy động liên tục tăng và chạm đỉnh vào tháng 3 khi nhiều nhà băng bước vào giai đoạn căng thanh khoản cục bộ để đáp ứng nhu cầu tín dụng tăng nhanh.

Một số ngân hàng đã giảm nhẹ lãi suất huy động 0,1–0,5 điểm % sau cuộc họp với Ngân hàng Nhà nước đầu tháng 4. Tuy nhiên, mức điều chỉnh này mang tính tín hiệu nhiều hơn là đảo chiều xu hướng, bởi mặt bằng chi phí vốn thực tế vẫn đang neo cao do lượng tiền gửi trước đó được huy động ở vùng lãi suất cao chưa đáo hạn.

Đây là lý do cơ chế truyền dẫn lãi suất tiếp tục có độ trễ. Các khoản vốn đầu vào bị “khóa” ở mặt bằng huy động cũ khiến ngân hàng chưa thể giảm mạnh lãi vay dù áp lực hỗ trợ nền kinh tế ngày càng lớn. Trong khi đó, doanh nghiệp lại đang ở trạng thái nhạy cảm hơn nhiều với chi phí tài chính sau giai đoạn sức cầu suy yếu kéo dài.

Điểm đáng chú ý là áp lực hiện nay không chỉ đến từ thị trường nội địa. FiinGroup đánh giá căng thẳng địa chính trị tại Trung Đông tiếp tục tạo sức ép lên lạm phát và tỷ giá, qua đó thu hẹp dư địa nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước. Nếu tỷ giá chịu áp lực mạnh hơn trong quý 2, khả năng duy trì mặt bằng lãi suất thấp sẽ trở nên khó khăn hơn đáng kể.

Trong bối cảnh đó, bài toán lợi nhuận của ngân hàng đang trở nên nhạy cảm hơn bao giờ hết. Chi phí huy động tăng nhanh nhưng lãi suất cho vay không thể điều chỉnh tương ứng do áp lực hỗ trợ tăng trưởng và khả năng hấp thụ vốn yếu của doanh nghiệp. Điều này khiến khoảng chênh lãi suất – vùng đệm lợi nhuận cốt lõi của ngân hàng – bị co hẹp đáng kể.

Áp lực thể hiện rõ trên thị trường trái phiếu ngân hàng. Theo FiinGroup, lãi suất phát hành trái phiếu hiện phổ biến trên 7%/năm, tiệm cận với lợi suất cho vay ở nhiều phân khúc. Khi chi phí vốn trung – dài hạn tăng sát đầu ra tín dụng, dư địa sinh lời của các nhà băng gần như bị ép mỏng. Điều này lý giải vì sao hoạt động phát hành trái phiếu của các ngân hàng trong quý 2 được dự báo duy trì trạng thái thận trọng thay vì tăng tốc như các năm trước.

Trái phiếu vẫn cần để đáp ứng chuẩn an toàn vốn và cơ cấu nguồn vốn dài hạn, nhưng hiệu quả kinh tế của việc phát hành đang suy giảm rõ rệt. Ở chiều doanh nghiệp, áp lực huy động vốn chưa có dấu hiệu hạ nhiệt. Kênh tín dụng ngân hàng khó giảm nhanh lãi vay, đặc biệt với các khoản vay trung – dài hạn. Trong khi đó, thị trường trái phiếu doanh nghiệp vẫn đối mặt mặt bằng coupon cao do nhà đầu tư yêu cầu mức bù rủi ro lớn hơn sau giai đoạn thanh lọc kéo dài.

FiinGroup cho biết hơn 90% giá trị phát hành trái phiếu năm 2025 vẫn đến từ kênh riêng lẻ. Con số này phản ánh ưu tiên lớn nhất của doanh nghiệp hiện nay không còn là chi phí vốn, mà là tốc độ tiếp cận dòng tiền. Với nhiều doanh nghiệp, khả năng huy động được vốn quan trọng hơn việc huy động với giá rẻ.

Cấu trúc thị trường hiện cũng tạo ra sự phân hóa mạnh về chi phí vốn. Trái phiếu ngân hàng phát hành riêng lẻ thường có lợi suất thấp hơn do được phân phối cho nhà đầu tư tổ chức – nhóm chấp nhận mức sinh lời thấp để đổi lấy độ an toàn. Trong khi đó, phát hành đại chúng buộc phải trả coupon cao hơn để hút dòng tiền cá nhân.

Một nghịch lý đang xuất hiện là kênh phát hành ra công chúng – vốn được xem là nền tảng cho một thị trường vốn minh bạch – lại kém sôi động hơn đáng kể so với phát hành riêng lẻ. Nguyên nhân nằm ở quy trình approval-based với thời gian phê duyệt có thể kéo dài hàng tháng, trong khi phát hành riêng lẻ theo cơ chế filing-based cho phép doanh nghiệp tiếp cận vốn nhanh hơn nhiều.

Việc thiếu một cơ chế định giá minh bạch cùng thị trường thứ cấp đủ thanh khoản tiếp tục là điểm nghẽn lớn của thị trường trái phiếu Việt Nam. Khi nhà đầu tư chưa có công cụ định giá đáng tin cậy, dòng tiền dài hạn vẫn sẽ thiên về trạng thái phòng thủ thay vì mở rộng khẩu vị rủi ro.

Áp lực hiện tại vì thế không đơn thuần là câu chuyện lãi suất tăng hay giảm vài chục điểm cơ bản. Vấn đề nằm ở chỗ chi phí vốn của toàn hệ thống đang cao lên trong khi sức chịu đựng của nền kinh tế chưa hồi phục tương ứng. Nếu thanh khoản tiếp tục căng và rủi ro bên ngoài kéo dài, mặt bằng lãi suất thấp có thể sẽ khó quay trở lại nhanh như kỳ vọng của thị trường.

Mạnh Huyền