Vàng lập đỉnh, vì sao nhà đầu tư lại bán cổ phiếu khai thác vàng?

Giá vàng liên tục lập kỷ lục mới, nhưng nhiều cổ phiếu khai thác vàng lại diễn biến kém tích cực và thậm chí bị nhà đầu tư bán ra. Sự phân kỳ bất thường này đang phản ánh những thay đổi đáng chú ý trong cách thị trường nhìn nhận vàng.

Trong nhiều năm, cổ phiếu khai thác vàng được xem là một trong những cách hiệu quả nhất để hưởng lợi từ đà tăng của giá vàng. Khi kim loại quý đi lên, doanh thu và lợi nhuận của các doanh nghiệp khai khoáng thường tăng nhanh hơn nhờ hiệu ứng đòn bẩy từ giá bán, khiến nhóm cổ phiếu này vừa mang tính phòng thủ, vừa có khả năng tạo ra mức sinh lời vượt trội so với vàng vật chất.

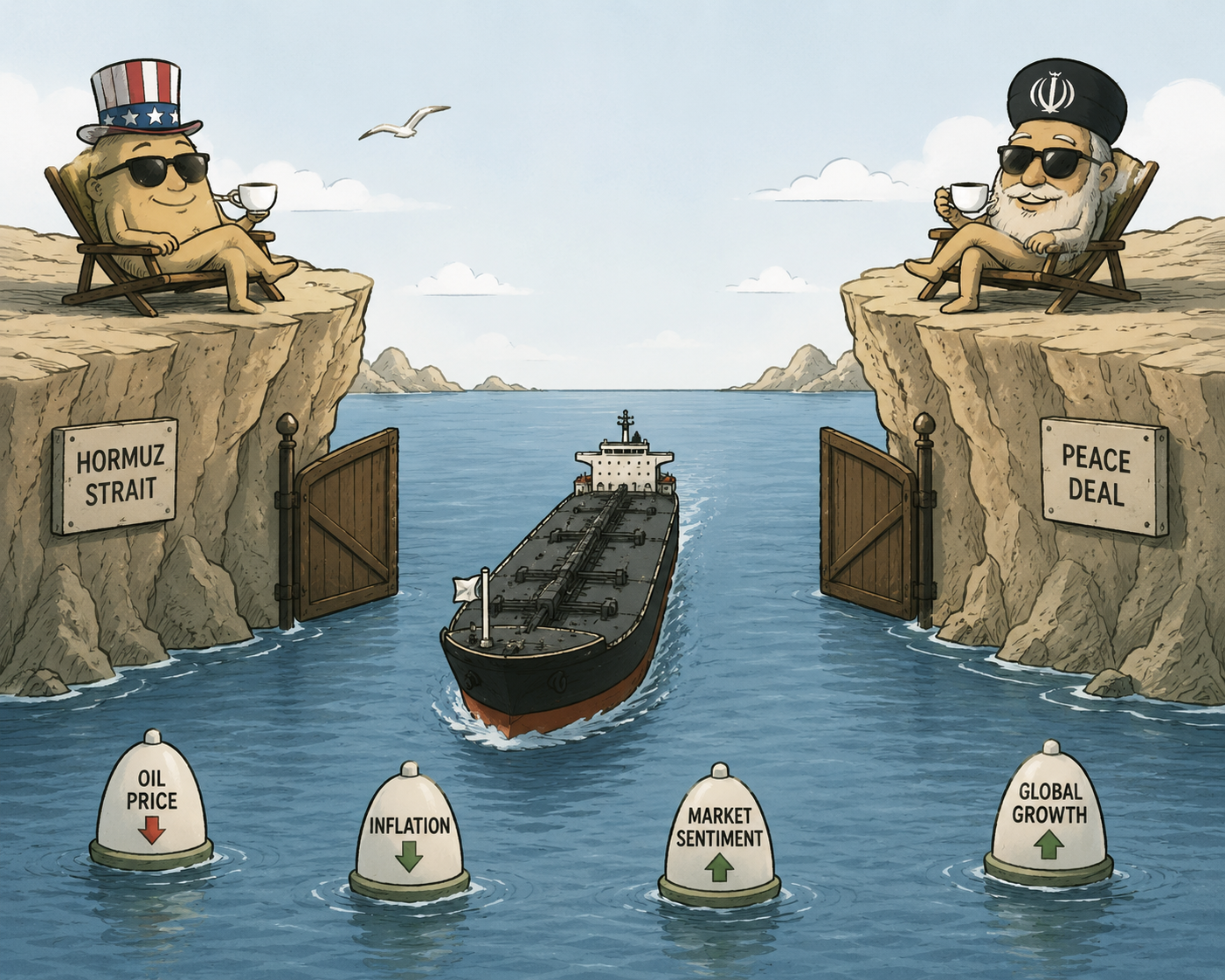

Tuy nhiên, diễn biến trên thị trường thời gian gần đây cho thấy mối quan hệ quen thuộc đó đang có dấu hiệu thay đổi. Trong bối cảnh căng thẳng Mỹ - Iran leo thang rồi dần hạ nhiệt, nhóm cổ phiếu khai thác vàng lại phản ứng theo cách trái ngược với vai trò trú ẩn truyền thống. Thay vì tăng giá khi rủi ro địa chính trị gia tăng, nhiều cổ phiếu trong ngành lại chịu áp lực bán mạnh, khiến không ít nhà đầu tư bắt đầu đặt câu hỏi liệu thị trường vàng có đang bước vào một giai đoạn vận động khác so với những chu kỳ trước.

Ông Brian Laks, Giám đốc đầu tư tại Old West Investment Management, là một trong những người cảm nhận rõ sự thay đổi này. Sau hơn một thập kỷ đầu tư vào cổ phiếu khai thác vàng, ông cho biết nhóm tài sản này từng đóng vai trò như công cụ phòng vệ hiệu quả mỗi khi danh mục đối mặt với biến động. Thế nhưng từ năm ngoái, khi giá vàng và các cổ phiếu liên quan tăng nóng, liên tục lập đỉnh mới và biến động mạnh theo tâm lý thị trường, quỹ của ông bắt đầu thu hẹp tỷ trọng đầu tư.

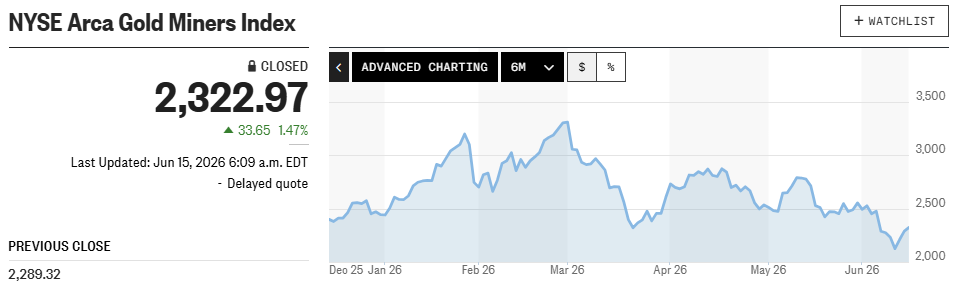

Những gì diễn ra trên thị trường dường như đang củng cố quan điểm đó. Theo dữ liệu được Bloomberg dẫn lại, kể từ khi xung đột Mỹ - Iran bùng phát vào cuối tháng 2/2026, chỉ số NYSE Arca Gold Miners Index đại diện cho nhóm doanh nghiệp khai thác vàng đã giảm khoảng 31%, trong khi chỉ số S&P 500 lại tăng khoảng 8% trong cùng giai đoạn. Đây là diễn biến khó lý giải nếu nhìn theo logic truyền thống, bởi vàng và các doanh nghiệp khai thác vàng thường được kỳ vọng hưởng lợi khi bất ổn địa chính trị gia tăng.

Không chỉ diễn biến dài hạn, phản ứng của nhóm cổ phiếu này trước các tin tức chiến sự cũng cho thấy sự thay đổi trong cách thị trường định giá. Tuần trước, cổ phiếu các doanh nghiệp khai thác vàng giảm mạnh sau khi Tổng thống Mỹ Donald Trump phát tín hiệu có thể mở rộng các cuộc tấn công nhằm vào Iran. Tuy nhiên, chỉ một ngày sau, nhóm cổ phiếu này lại phục hồi khi xuất hiện thông tin về tiến triển trong đàm phán hòa bình. Điều đó cho thấy nhà đầu tư không còn nhìn cổ phiếu khai thác vàng đơn thuần như tài sản trú ẩn, mà ngày càng giao dịch chúng giống một tài sản nhạy cảm với khẩu vị rủi ro và dòng tiền đầu cơ.

Sự thay đổi trong hành vi thị trường cũng đang phản ánh rõ qua các quyết định phân bổ vốn của nhiều quỹ đầu tư. Ông Matthew Tuttle, Nhà sáng lập kiêm Giám đốc điều hành Tuttle Capital Management, cho biết đầu năm nay công ty dành khoảng 15% danh mục cho các cổ phiếu vàng và bạc. Tuy nhiên, kể từ khi chiến sự tại Iran bùng phát, tỷ trọng này đã được giảm xuống còn khoảng 5%.

Theo ông Tuttle, một phần dòng tiền được chuyển sang chiến lược HALO, tập trung vào các doanh nghiệp sở hữu nhiều tài sản hữu hình và có nguy cơ thấp bị làn sóng trí tuệ nhân tạo làm gián đoạn hoạt động kinh doanh. Cùng với đó, quỹ cũng tăng tỷ trọng vào nhóm năng lượng và tiện ích – những lĩnh vực được đánh giá có khả năng chống chịu tốt hơn trước các biến động kinh tế và công nghệ.

Ở góc độ khác, sự suy yếu của cổ phiếu khai thác vàng còn phản ánh việc thị trường đang quan tâm nhiều hơn đến lạm phát và lãi suất thay vì các yếu tố địa chính trị. Ông Chris Mancini, Phó Giám đốc quản lý danh mục tại Gabelli Gold Fund, nhận định vàng hiện được giới đầu tư sử dụng ngày càng nhiều như một công cụ đặt cược vào triển vọng lãi suất hơn là tài sản trú ẩn truyền thống.

Lập luận này không phải không có cơ sở. Trong bối cảnh giá năng lượng tăng cao, chi phí khai thác của các doanh nghiệp vàng cũng gia tăng đáng kể. Đồng thời, áp lực lạm phát khiến thị trường lo ngại Cục Dự trữ Liên bang Mỹ (Fed) có thể duy trì mặt bằng lãi suất cao trong thời gian dài hơn dự kiến. Điều này làm giảm sức hấp dẫn tương đối của vàng so với các tài sản có khả năng tạo ra dòng tiền như trái phiếu hay tiền gửi.

Chính vì vậy, thay vì phản ứng chủ yếu với các tin tức địa chính trị, cổ phiếu khai thác vàng hiện chịu ảnh hưởng lớn hơn từ kỳ vọng lãi suất, lạm phát và triển vọng kinh tế vĩ mô. Khi các yếu tố này trở thành tâm điểm của thị trường, nhóm cổ phiếu từng được xem là nơi trú ẩn lại có xu hướng vận động giống các tài sản rủi ro khác.

Diễn biến dòng tiền cũng cho thấy sự thận trọng ngày càng lớn của nhà đầu tư. Ông Andrew Musgraves, Giám đốc sản phẩm của VanEck, cho biết quỹ VanEck Gold Miners ETF đã ghi nhận ba tháng rút vốn liên tiếp kể từ khi cuộc xung đột tại Iran bắt đầu. Theo ông, sau một năm tăng giá rất mạnh, cổ phiếu khai thác vàng trở thành một trong những tài sản dễ bán nhất khi nhà đầu tư cần bổ sung thanh khoản hoặc cơ cấu lại danh mục.

Thực tế, chính đà tăng quá nóng trong giai đoạn trước cũng là nguyên nhân khiến nhóm cổ phiếu này dễ tổn thương hơn. Năm 2025, giá vàng tăng khoảng 65%, nhưng chỉ số NYSE Arca Gold Miners Index còn tăng tới 155%, mức tăng mạnh nhất trong lịch sử. Nhiều doanh nghiệp lớn như Newmont, Barrick Mining hay Agnico Eagle Mines đều ghi nhận mức tăng giá cổ phiếu trên 100%. Khi kỳ vọng đã được phản ánh quá nhiều vào giá, bất kỳ dấu hiệu suy yếu nào của dòng tiền cũng có thể kích hoạt hoạt động chốt lời mạnh mẽ.

Dù vậy, không phải mọi nhà đầu tư đều quay lưng với ngành khai thác vàng. Nhiều quỹ vẫn tiếp tục nắm giữ các doanh nghiệp có quy mô lớn, chi phí khai thác thấp và bảng cân đối tài chính lành mạnh. Nhóm nhà đầu tư này cho rằng khi những biến động ngắn hạn về lãi suất, địa chính trị và tâm lý thị trường lắng xuống, giá trị nội tại của doanh nghiệp sẽ trở lại vị trí trung tâm trong quá trình định giá.

Điều đáng chú ý là sự phân kỳ hiện nay giữa giá vàng và cổ phiếu khai thác vàng có thể đang phát đi một tín hiệu quan trọng về cách dòng tiền toàn cầu vận động. Nếu trước đây vàng được mua chủ yếu vì nỗi sợ hãi trước bất ổn, thì hiện nay phần lớn giao dịch lại phản ánh kỳ vọng về lạm phát, lãi suất và các quyết định phân bổ vốn của nhà đầu tư tổ chức. Đó cũng là lý do nhiều chuyên gia cho rằng nhóm cổ phiếu khai thác vàng đang hé lộ một điểm bất thường trên thị trường: vàng vẫn là tài sản trú ẩn, nhưng cách thị trường giao dịch với vàng đã thay đổi đáng kể so với những gì từng diễn ra trong quá khứ.

Vương Anh