Cổ phiếu khu công nghiệp: Từ cuộc đua quỹ đất đến cuộc đua dòng tiền

Sau nhiều năm được định giá dựa trên quy mô quỹ đất và kỳ vọng thu hút FDI, nhóm cổ phiếu khu công nghiệp đang bước vào giai đoạn sàng lọc mạnh hơn. Trong cuộc chơi mới, giá trị không còn nằm ở diện tích đất sở hữu.

Bất động sản khu công nghiệp vẫn được xem là một trong những nhóm ngành hưởng lợi từ làn sóng dịch chuyển sản xuất, đầu tư công và xu hướng nâng cấp chuỗi cung ứng tại Việt Nam. Tuy nhiên, diễn biến trên thị trường chứng khoán thời gian gần đây cho thấy một thực tế đáng chú ý: không phải cổ phiếu khu công nghiệp nào cũng tăng giá cùng với triển vọng của ngành.

Nếu như trước đây, việc sở hữu quỹ đất lớn gần như đồng nghĩa với tiềm năng tăng trưởng dài hạn, thì hiện nay thị trường đang đánh giá doanh nghiệp theo những tiêu chí khắt khe hơn. Nhà đầu tư không còn chỉ nhìn vào số hecta đất mà doanh nghiệp đang sở hữu, mà quan tâm nhiều hơn đến chất lượng quỹ đất, khả năng khai thác và tốc độ chuyển hóa thành doanh thu, lợi nhuận.

Sự thay đổi này phản ánh giai đoạn trưởng thành hơn của ngành bất động sản khu công nghiệp. Sau nhiều năm hưởng lợi từ làn sóng FDI và kỳ vọng dịch chuyển chuỗi cung ứng toàn cầu, thị trường bắt đầu phân biệt rõ giữa những doanh nghiệp có thể hiện thực hóa lợi thế quỹ đất và những doanh nghiệp mới chỉ sở hữu tiềm năng trên giấy.

Thực tế cho thấy giá trị của quỹ đất hiện không còn nằm ở quy mô tuyệt đối. Một khu công nghiệp nằm gần cảng biển, sân bay hoặc các tuyến cao tốc trọng điểm có thể được định giá hoàn toàn khác so với một dự án có diện tích tương đương nhưng ở vị trí kém thuận lợi hơn. Tương tự, quỹ đất đã hoàn thiện pháp lý, sẵn sàng cho thuê cũng có giá trị lớn hơn nhiều so với những dự án còn đang trong quá trình giải phóng mặt bằng hoặc chờ điều chỉnh quy hoạch.

Đây là lý do những doanh nghiệp như Kinh Bắc (KBC), IDICO (IDC) hay Sonadezi Châu Đức (SZC) vẫn duy trì được sức hút đối với dòng tiền đầu tư. Điểm chung của các doanh nghiệp này không chỉ là sở hữu quỹ đất lớn, mà còn có khả năng đưa quỹ đất đó vào khai thác trong tương lai gần.

Bên cạnh đó, bản thân dòng vốn FDI cũng đang thay đổi. Nếu trước đây các nhà đầu tư nước ngoài chủ yếu tìm kiếm mặt bằng sản xuất với chi phí cạnh tranh, thì hiện nay nhiều tập đoàn công nghệ, điện tử, bán dẫn hay trung tâm dữ liệu lại đặt ra những yêu cầu khắt khe hơn về hạ tầng, nguồn điện, logistics và hệ sinh thái công nghiệp hỗ trợ.

Điều này khiến lợi ích từ dòng vốn FDI không còn phân bổ đồng đều cho toàn ngành. Những địa phương có lợi thế hạ tầng như Hải Phòng, Bắc Ninh, Quảng Ninh hay khu vực kết nối cảng Cái Mép - Thị Vải đang thu hút sự quan tâm lớn hơn từ khách thuê quốc tế. Ngược lại, các khu công nghiệp ở vị trí kém thuận lợi hơn có thể phải cạnh tranh bằng giá thuê hoặc cần nhiều thời gian hơn để đạt tỷ lệ lấp đầy kỳ vọng.

Theo bà Chương Quốc Đoan, Phó giám đốc Bộ phận Tư vấn cho thuê Công nghiệp và Văn phòng của Cushman & Wakefield Việt Nam, thị trường bất động sản công nghiệp đang chuyển từ giai đoạn tăng trưởng theo chiều rộng sang tăng trưởng theo chiều sâu, nơi chất lượng hạ tầng, khả năng kết nối logistics và hiệu quả vận hành đóng vai trò quan trọng hơn trong việc tạo dựng giá trị dài hạn.

Sự phân hóa này cũng thể hiện rõ trên thị trường chứng khoán. Trong hơn một năm qua, KBC tăng khoảng 16%, IDC tăng 26%, trong khi nhiều cổ phiếu cùng ngành như BCM, SZC, SNZ hay SIP lại ghi nhận diễn biến kém tích cực hơn.

Một trong những nguyên nhân quan trọng nằm ở đặc thù hạch toán của ngành khu công nghiệp. Doanh thu thường được ghi nhận theo từng đợt bàn giao đất thuê, khiến kết quả kinh doanh giữa các năm có thể biến động mạnh. Hai doanh nghiệp cùng sở hữu triển vọng dài hạn tích cực nhưng có thể được thị trường định giá khác nhau nếu thời điểm ghi nhận doanh thu không giống nhau.

Nhà đầu tư hiện quan tâm nhiều hơn đến tốc độ chuyển đổi quỹ đất thành dòng tiền thực tế. Một doanh nghiệp chuẩn bị bàn giao diện tích lớn đất thuê trong năm nay thường nhận được sự chú ý lớn hơn doanh nghiệp phải chờ thêm vài năm để hoàn thiện pháp lý hoặc hạ tầng.

Bên cạnh đó, định giá của nhiều cổ phiếu khu công nghiệp không còn ở vùng hấp dẫn như giai đoạn trước. Trong chu kỳ 2020-2024, kỳ vọng về làn sóng FDI và dịch chuyển sản xuất đã giúp nhiều doanh nghiệp được thị trường trả mức định giá cao. Khi bước sang năm 2026, nhà đầu tư bắt đầu yêu cầu nhiều hơn những bằng chứng về tăng trưởng thay vì chỉ dựa trên câu chuyện triển vọng.

Doanh nghiệp nào có hợp đồng thuê mới quy mô lớn, tỷ lệ lấp đầy tăng nhanh hoặc lợi nhuận tăng trưởng rõ rệt sẽ tiếp tục được hưởng mức định giá cao. Ngược lại, những doanh nghiệp thiếu động lực tăng trưởng trong ngắn hạn có thể bị bỏ lại phía sau dù vẫn sở hữu quỹ đất đáng giá.

Yếu tố hạ tầng cũng ngày càng đóng vai trò quyết định trong việc định giá doanh nghiệp khu công nghiệp. Những dự án nằm gần sân bay Long Thành, cảng Cái Mép - Thị Vải, cao tốc Biên Hòa - Vũng Tàu, Vành đai 3 TP.HCM hay các tuyến kết nối liên vùng tại miền Bắc đang được thị trường đánh giá cao hơn nhờ khả năng hưởng lợi trực tiếp từ quá trình hoàn thiện hạ tầng quốc gia.

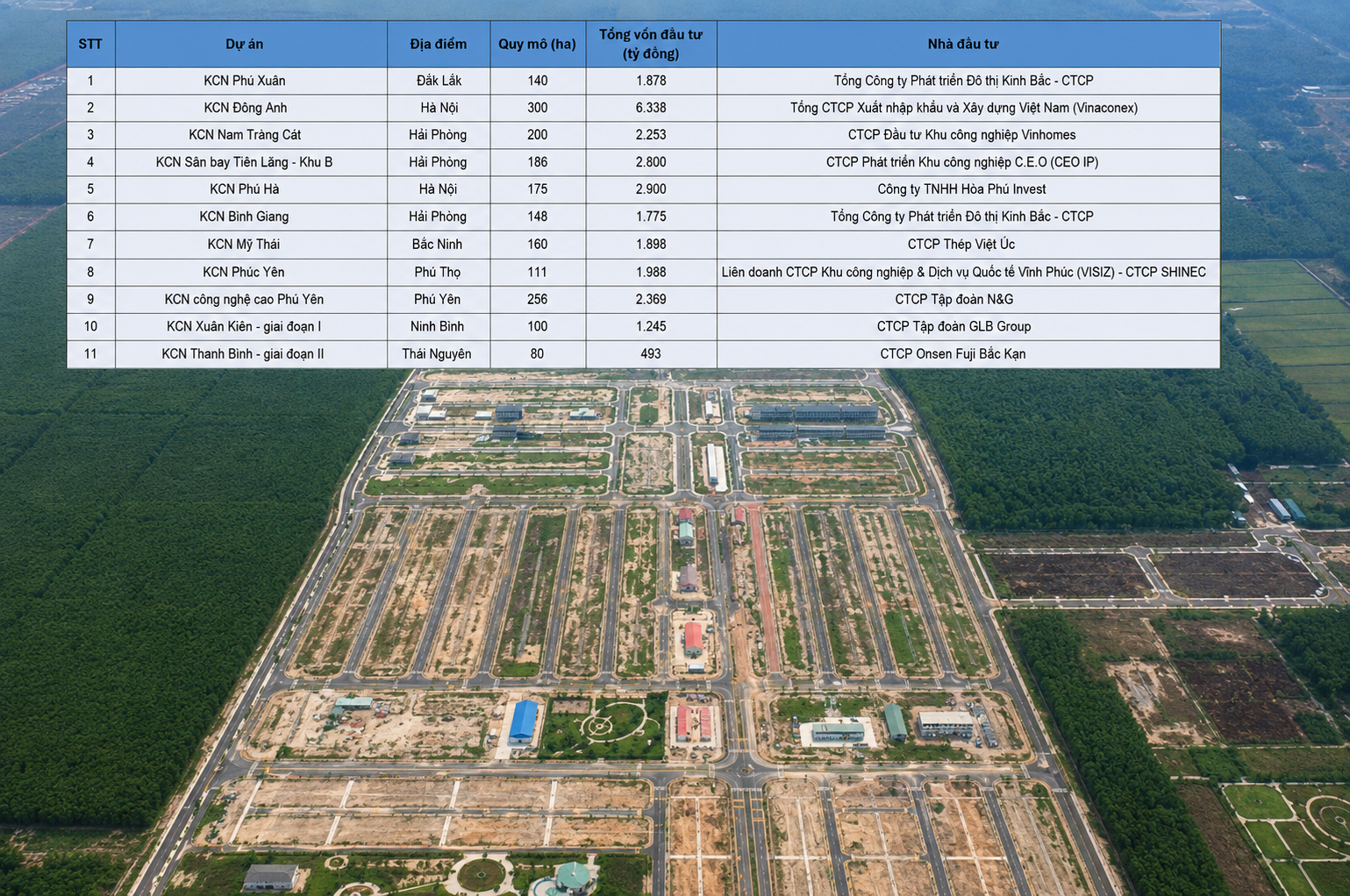

Điển hình như Kinh Bắc đang đẩy mạnh khai thác Khu công nghiệp Tràng Duệ 3 tại Hải Phòng sau khi ký thỏa thuận với Tập đoàn CTP của châu Âu. Theo các công ty chứng khoán, doanh số cho thuê của doanh nghiệp hiện đã vượt 250 ha, trong khi lượng hợp đồng đã ký nhưng chưa ghi nhận doanh thu vẫn ở mức lớn, tạo nguồn thu cho các năm tới.

Tại khu vực phía Nam, Sonadezi Châu Đức được đánh giá hưởng lợi từ hệ thống hạ tầng kết nối khu vực Đông Nam Bộ và cụm cảng nước sâu Cái Mép - Thị Vải. Trong khi đó, Becamex (BCM) tiếp tục sở hữu lợi thế từ hệ sinh thái công nghiệp - đô thị - dịch vụ quy mô lớn cùng mạng lưới các khu công nghiệp VSIP đang mở rộng trên phạm vi cả nước.

Triển vọng của bất động sản khu công nghiệp trong nửa cuối năm 2026 vẫn được hỗ trợ bởi làn sóng FDI, đầu tư công và định hướng thu hút các dự án công nghệ cao của Chính phủ. Tuy nhiên, giai đoạn "nước lên, thuyền lên" có thể đã qua. Dòng tiền nhiều khả năng sẽ tập trung vào những doanh nghiệp sở hữu quỹ đất chất lượng, vị trí chiến lược và quan trọng hơn là có khả năng chuyển hóa lợi thế đó thành doanh thu và lợi nhuận trong tương lai gần.

Sự phân hóa ngày càng rõ nét cho thấy thị trường đang bước vào một giai đoạn chọn lọc hơn. Trong cuộc chơi mới, quy mô quỹ đất vẫn quan trọng, nhưng không còn là yếu tố quyết định duy nhất đối với giá trị của một doanh nghiệp khu công nghiệp.

Nguyễn Huyền