Hạ tầng và quy hoạch vùng đang tái định hình thị trường bất động sản

Bức tranh bất động sản quý II/2026 cho thấy sự dịch chuyển rõ rệt giữa các phân khúc, thay vì xu hướng tăng giá đồng loạt như trước. Trong bối cảnh đó, hạ tầng giao thông được Avison Young đánh giá là động lực dẫn dắt thị trường trong những năm tới.

Sau giai đoạn tăng trưởng nóng kéo dài nhiều năm, thị trường bất động sản Việt Nam đang bước vào quá trình tái cân bằng với sự phân hóa ngày càng rõ giữa các phân khúc. Theo Avison Young, hạ tầng giao thông và quy hoạch vùng đang dần thay thế nguồn cung để trở thành yếu tố quyết định giá trị bất động sản trong chu kỳ tăng trưởng mới.

Nền tảng của thị trường vẫn được hỗ trợ bởi bức tranh kinh tế tích cực. Báo cáo quý II/2026 của Avison Young cho biết GDP Việt Nam tăng 8,39%, khu vực công nghiệp và xây dựng tăng trên 10%, trong khi vốn FDI đăng ký trong 6 tháng đầu năm đạt 34,65 tỷ USD, tăng 61% so với cùng kỳ. Tiêu dùng và du lịch tiếp tục phục hồi, tạo lực đỡ cho nhiều phân khúc bất động sản.

Dù vậy, dòng tiền trên thị trường đã có sự thay đổi đáng kể. Mặt bằng lãi suất vay mua nhà vẫn ở mức khiến hoạt động đầu cơ giảm nhiệt, trong khi người mua có xu hướng ưu tiên nhu cầu ở thực và đầu tư dài hạn. Điều này khiến thị trường chuyển từ giai đoạn tăng giá diện rộng sang quá trình sàng lọc dựa trên vị trí và chất lượng tài sản.

Sự khác biệt thể hiện rõ ở phân khúc văn phòng. Tại TP.HCM, giá thuê văn phòng hạng A khu trung tâm duy trì khoảng 55 USD/m²/tháng, với tỷ lệ lấp đầy trên 90%. Khi quỹ đất trung tâm ngày càng khan hiếm, nguồn cung mới đang dịch chuyển về các khu đô thị như Vinhomes Grand Park và khu Đông, nơi hưởng lợi từ các tuyến metro và hạ tầng kết nối.

Xu hướng tương tự cũng diễn ra tại Hà Nội khi nguồn cung văn phòng mới tập trung nhiều hơn ở khu vực phía Tây thay vì khu vực lõi. Giá thuê văn phòng hạng A duy trì quanh 35 USD/m²/tháng, trong khi Đà Nẵng tiếp tục thu hút các doanh nghiệp công nghệ và logistics nhờ định hướng phát triển trung tâm tài chính quốc tế cùng các dự án công nghệ quy mô lớn.

Bất động sản bán lẻ cũng đang bước sang giai đoạn cạnh tranh mới. Thay vì mở rộng diện tích, các trung tâm thương mại tập trung nâng cao trải nghiệm khách hàng và lựa chọn vị trí gắn với các khu đô thị mới. TP.HCM tiếp tục dẫn đầu về sức mua, Hà Nội mở rộng về phía Tây, còn Đà Nẵng được kỳ vọng hưởng lợi khi AEON Mall đi vào hoạt động.

Đà phục hồi của du lịch quốc tế tiếp tục hỗ trợ phân khúc khách sạn và căn hộ dịch vụ. Tại TP.HCM, nhiều thương hiệu quốc tế như Oakwood, Ascott và Hyatt Centric đang chuẩn bị gia nhập thị trường. Trong khi đó, Đà Nẵng và Quảng Nam ghi nhận công suất phòng mùa cao điểm gần 90%, phản ánh nhu cầu nghỉ dưỡng và lưu trú của chuyên gia nước ngoài đều cải thiện.

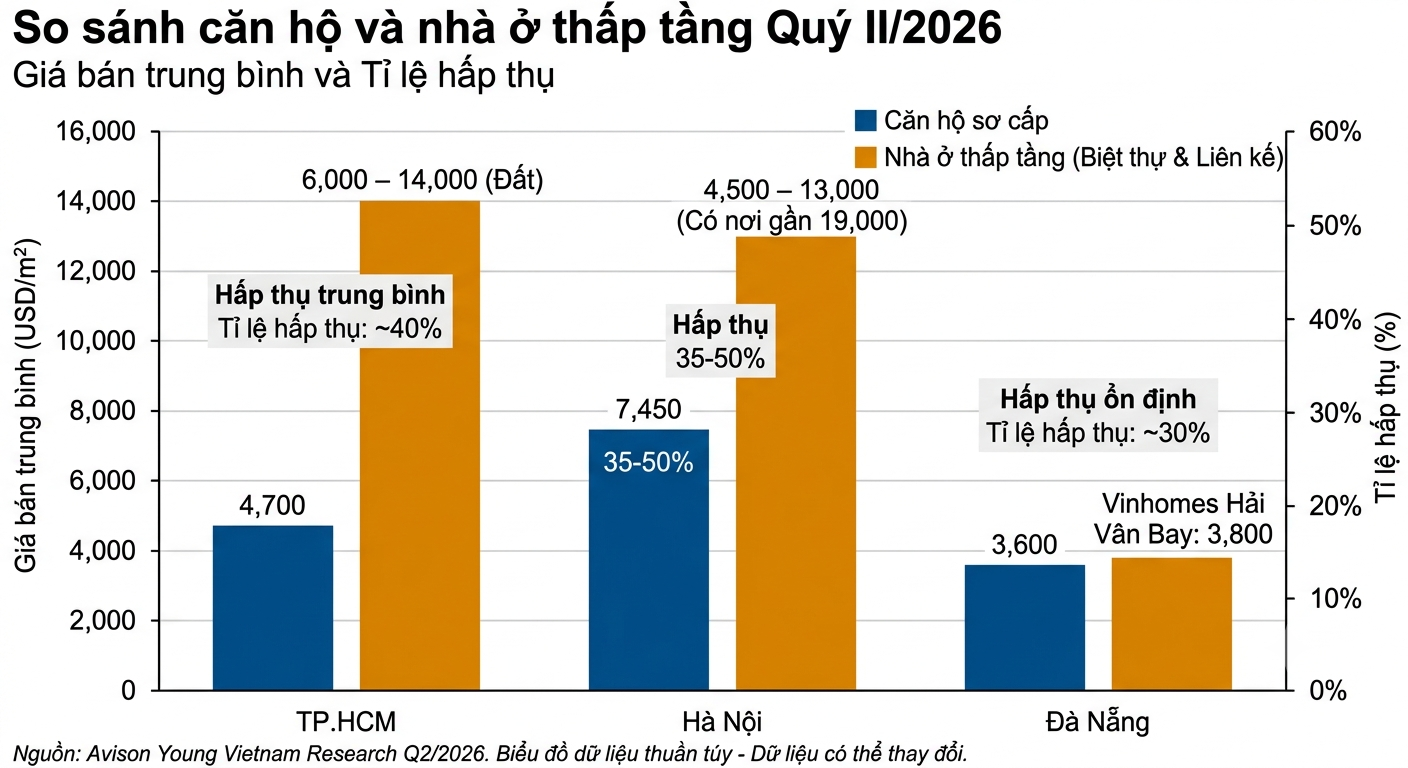

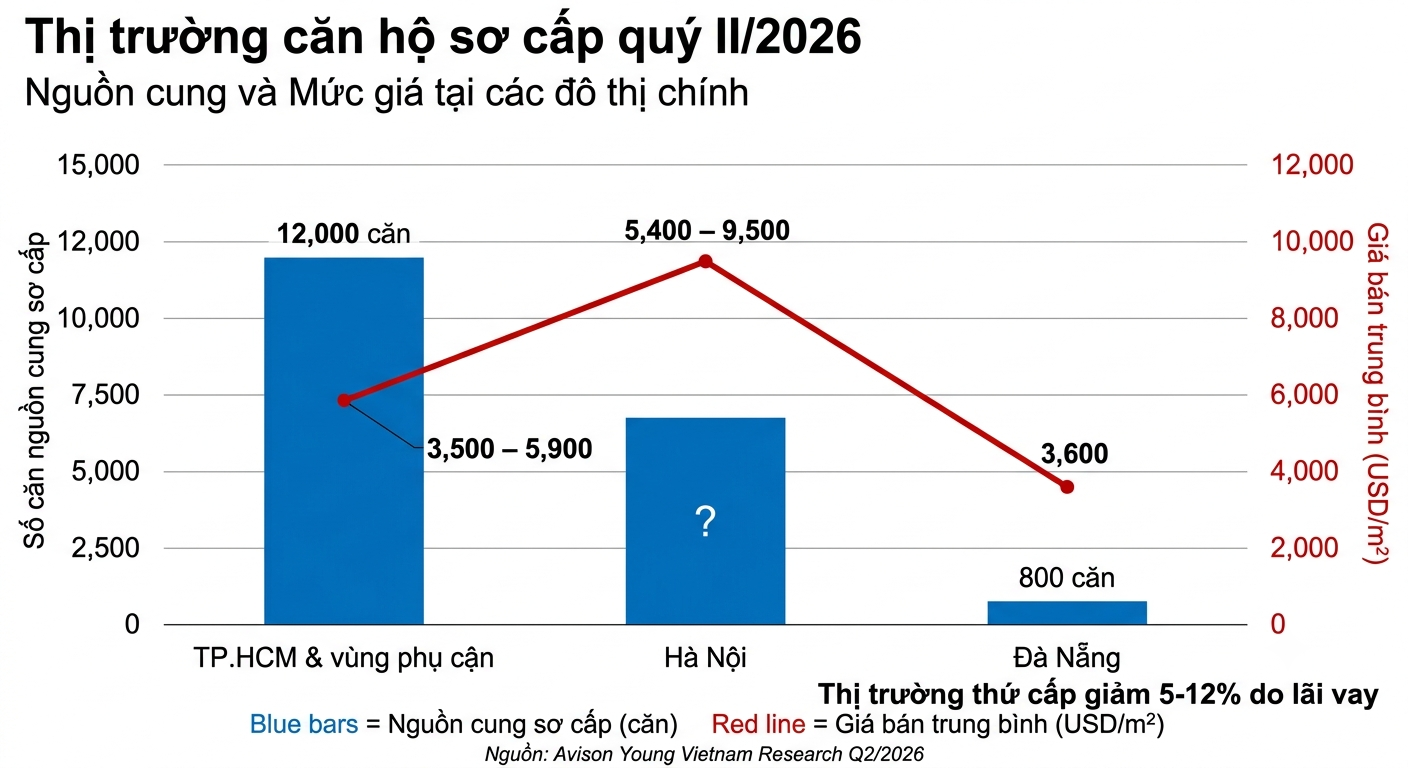

Trái ngược với các phân khúc thương mại, nhà ở vẫn chịu nhiều sức ép sau nhiều năm tăng giá nhanh. Thanh khoản trên thị trường thứ cấp suy giảm do chi phí vốn còn cao và mặt bằng giá đã vượt khả năng chi trả của nhiều người mua. Khoảng cách giữa giá bán sơ cấp và giá giao dịch thứ cấp tiếp tục nới rộng, đặc biệt tại Hà Nội.

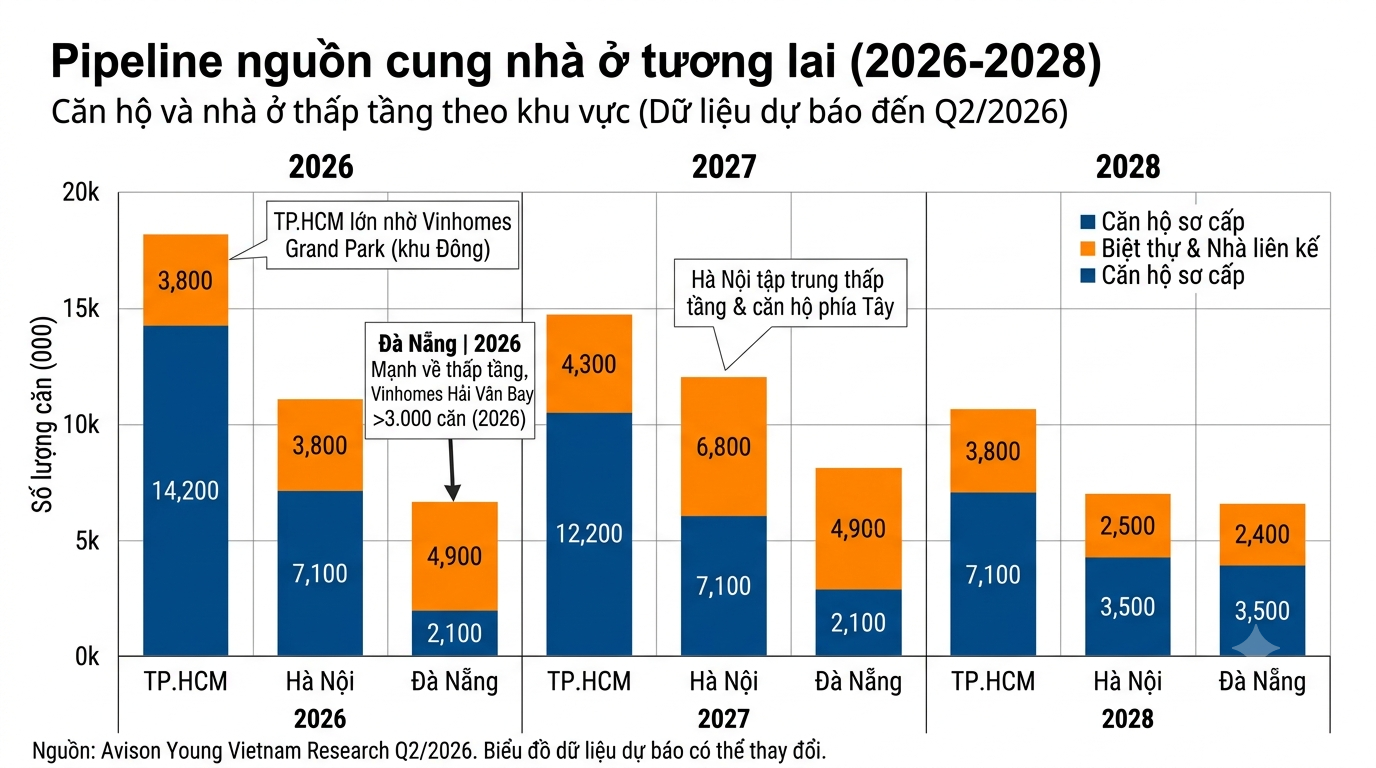

Tại TP.HCM, xu hướng dịch chuyển sang các khu đô thị vệ tinh dọc Vành đai 3 và các dự án phát triển theo mô hình TOD ngày càng rõ nét. Mức giá tại các khu vực này được đánh giá dễ tiếp cận hơn, đồng thời hưởng lợi trực tiếp từ các dự án hạ tầng giao thông đang triển khai. Trong khi đó, biệt thự và nhà liên kế vẫn duy trì sức hút nhờ nguồn cung hạn chế và nhu cầu tích lũy tài sản.

Nếu nhà ở bước vào giai đoạn điều chỉnh thì bất động sản công nghiệp tiếp tục là điểm sáng của thị trường. Giá thuê đất công nghiệp duy trì xu hướng tăng ở cả miền Bắc và miền Nam nhờ dòng vốn FDI, trong khi các khu công nghiệp xanh đáp ứng tiêu chuẩn ESG và tích hợp hạ tầng logistics hiện đại ngày càng trở thành lợi thế trong cạnh tranh thu hút nhà đầu tư.

Theo Avison Young, yếu tố có khả năng định hình thị trường trong những năm tới không còn là nguồn cung mà là hạ tầng. Các dự án metro, đường vành đai, cao tốc, cảng biển và sân bay đang mở rộng không gian phát triển đô thị, đồng thời tạo ra các cực tăng trưởng mới và tái định hình mặt bằng giá bất động sản.

Xu hướng này thể hiện rõ tại TP.HCM với hệ thống metro, Vành đai 3 và các dự án cảng biển, thúc đẩy quá trình giãn dân về phía Đông và phía Nam. Hà Nội tiếp tục mở rộng về phía Tây và phía Bắc, còn Đà Nẵng được kỳ vọng hưởng lợi từ cảng Liên Chiểu cùng các dự án logistics quy mô lớn.

Tuy nhiên, Avison Young cho rằng chu kỳ tăng trưởng mới không đồng nghĩa mọi phân khúc đều đi lên. Giá nhà vẫn ở mức cao so với thu nhập, áp lực lãi suất chưa hoàn toàn biến mất, trong khi nguồn cung mới tại một số phân khúc có thể làm gia tăng cạnh tranh. Bên cạnh đó, diễn biến kinh tế toàn cầu và khả năng duy trì dòng vốn FDI sẽ tiếp tục ảnh hưởng đến triển vọng của thị trường.

So với các chu kỳ trước, nền tảng của bất động sản Việt Nam đang có sự thay đổi đáng kể. Thị trường không còn được dẫn dắt chủ yếu bởi kỳ vọng tăng giá mà dần chuyển sang các yếu tố nền tảng như hạ tầng, dòng vốn sản xuất và nhu cầu sử dụng thực. Nếu xu hướng này được duy trì, chu kỳ tăng trưởng tiếp theo của bất động sản có thể dựa nhiều hơn vào chất lượng phát triển và khả năng kết nối vùng, thay vì chỉ mở rộng theo quy mô.

Nguyễn Huyền