Bất động sản nửa cuối 2026 bước vào cuộc sàng lọc mạnh nhất kể từ sau chu kỳ suy giảm

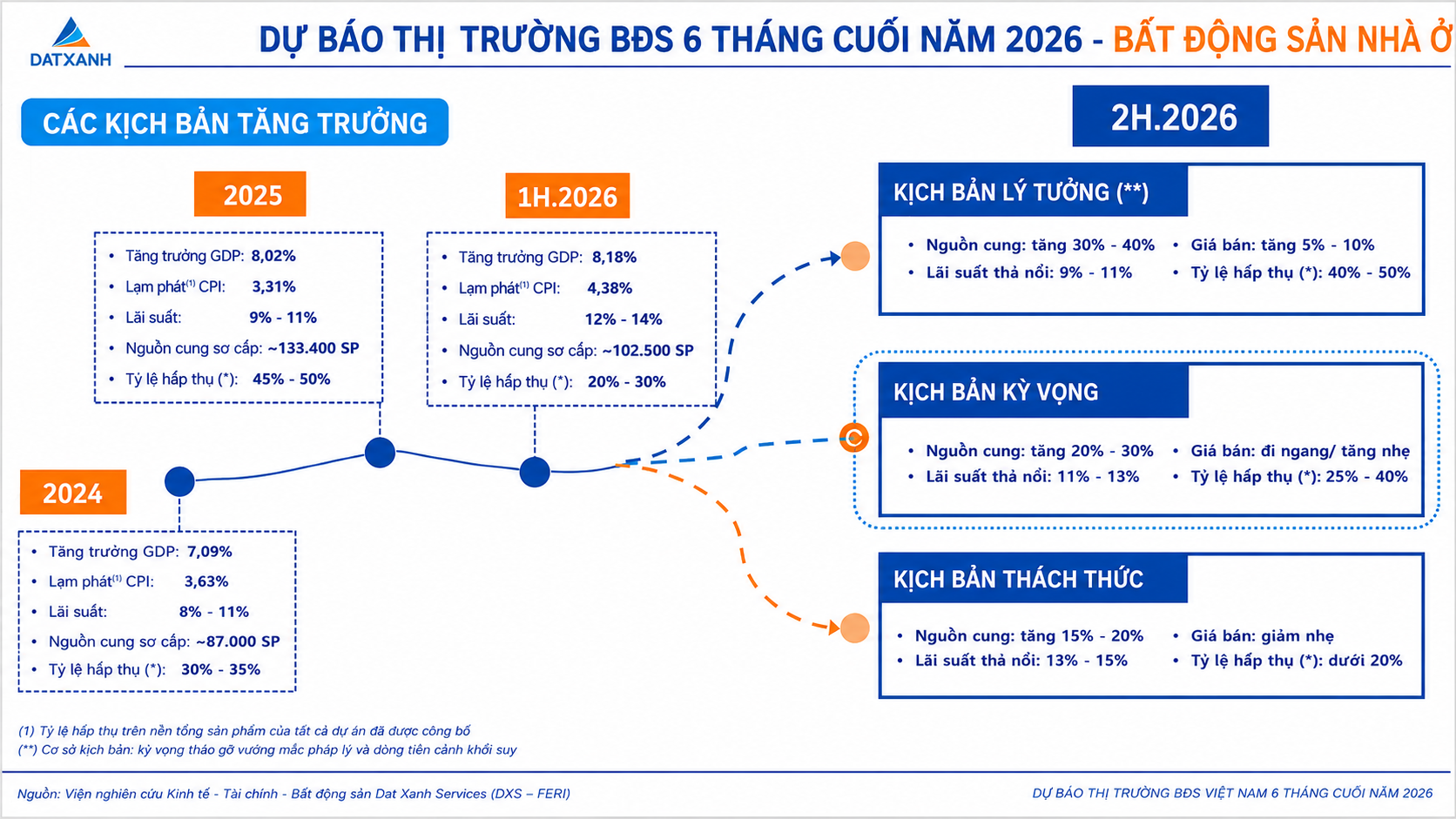

Sau hai năm phục hồi từ đáy chu kỳ 2023, thị trường bất động sản được dự báo bước vào giai đoạn sàng lọc mạnh trong nửa cuối năm 2026. Dù nguồn cung vượt 100.000 sản phẩm, dòng tiền sẽ ưu tiên các dự án có pháp lý minh bạch và giá trị thực.

Hai năm trước, bài toán lớn nhất của thị trường bất động sản là thiếu thanh khoản và niềm tin. Bước sang nửa cuối năm 2026, vấn đề đã thay đổi. Theo báo cáo của Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS – FERI), thị trường không còn đứng trước câu chuyện phục hồi hay suy giảm, mà đang bước vào giai đoạn phân hóa và sàng lọc mạnh nhất kể từ sau chu kỳ điều chỉnh.

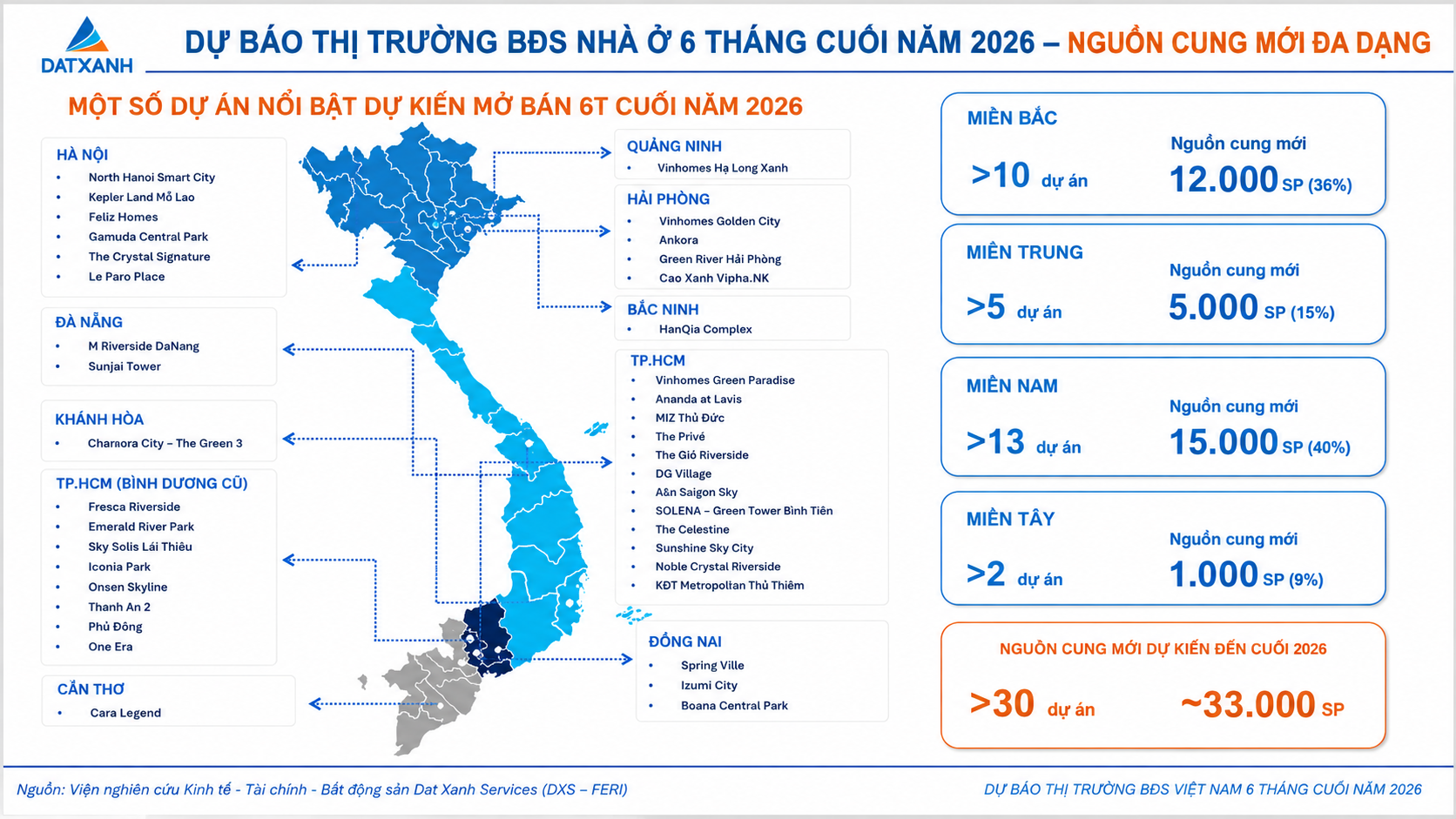

Điểm đáng chú ý đầu tiên là nguồn cung tiếp tục được cải thiện. DXS – FERI dự báo hơn 30 dự án mới sẽ được mở bán trong 6 tháng cuối năm, bổ sung khoảng 33.000 sản phẩm, nâng tổng nguồn cung sơ cấp trên cả nước lên trên 100.000 sản phẩm. Nguồn hàng mới tập trung chủ yếu tại TP.HCM, Hà Nội, Hải Phòng, Quảng Ninh, Bắc Ninh, Đồng Nai, Đà Nẵng và Khánh Hòa, với căn hộ tại các khu đô thị quy mô lớn tiếp tục chiếm tỷ trọng áp đảo.

Tuy nhiên, nguồn cung tăng không đồng nghĩa thanh khoản sẽ phục hồi tương ứng. Nhóm nghiên cứu dự báo tỷ lệ hấp thụ trên thị trường sơ cấp chỉ đạt khoảng 20-30%, cho thấy người mua vẫn duy trì tâm lý thận trọng. Đây là một sự thay đổi đáng kể so với các giai đoạn tăng trưởng trước, khi nguồn hàng mới thường nhanh chóng được thị trường hấp thụ nhờ dòng tiền đầu cơ.

Theo DXS – FERI, nguyên nhân lớn nhất vẫn là chi phí vốn. Dù kinh tế trong nước được kỳ vọng tiếp tục duy trì nền tảng tích cực với tăng trưởng GDP, PMI và dòng vốn FDI, trong khi khung pháp lý tiếp tục hoàn thiện thông qua bảng giá đất mới và mã định danh điện tử bất động sản, mặt bằng lãi suất vẫn là biến số quyết định. Lãi suất vay mua bất động sản được dự báo duy trì quanh 12-14%/năm trong nửa cuối năm khiến cả người mua ở thực lẫn nhà đầu tư sử dụng đòn bẩy đều thận trọng hơn.

Chính vì vậy, dòng tiền được dự báo sẽ thay đổi cách vận động. Nếu các chu kỳ trước, yếu tố tăng giá có thể trở thành động lực chính của quyết định đầu tư, thì trong giai đoạn hiện nay, người mua sẽ đặt nhiều trọng tâm hơn vào giá trị sử dụng thực của tài sản. Theo DXS – FERI, pháp lý minh bạch, vị trí, kết nối hạ tầng, uy tín chủ đầu tư, chính sách tài chính và khả năng tạo dòng tiền sẽ trở thành những tiêu chí quan trọng nhất khi lựa chọn sản phẩm.

Điều đó đồng nghĩa quá trình phân hóa sẽ diễn ra đồng thời trên nhiều phương diện. Các dự án căn hộ trung cấp, nhà ở xã hội, dự án có pháp lý đầy đủ, tiến độ đảm bảo và khả năng khai thác dòng tiền được dự báo tiếp tục duy trì thanh khoản tốt hơn mặt bằng chung. Ngược lại, đất nền mang tính đầu cơ, bất động sản nghỉ dưỡng hoặc các dự án nằm tại khu vực chưa có động lực phát triển rõ ràng sẽ tiếp tục chịu áp lực giao dịch.

Sự phân hóa cũng diễn ra giữa các địa phương. Theo DXS – FERI, dòng tiền nhiều khả năng tiếp tục tập trung vào các đô thị lớn và những khu vực hưởng lợi trực tiếp từ các dự án hạ tầng trọng điểm như vành đai, metro và cao tốc. Trong khi đó, những thị trường chưa có hạ tầng kết nối hoặc thiếu động lực tăng trưởng sẽ gặp nhiều khó khăn hơn trong việc cải thiện thanh khoản.

Không chỉ sản phẩm, năng lực của chủ đầu tư cũng sẽ trở thành yếu tố quyết định. Trong bối cảnh lãi suất vẫn ở mức cao, lợi thế được cho là sẽ nghiêng về các doanh nghiệp có pháp lý minh bạch, năng lực triển khai tốt và chính sách bán hàng linh hoạt như hỗ trợ lãi suất, giãn tiến độ thanh toán hoặc thiết kế phương án tài chính phù hợp với người mua.

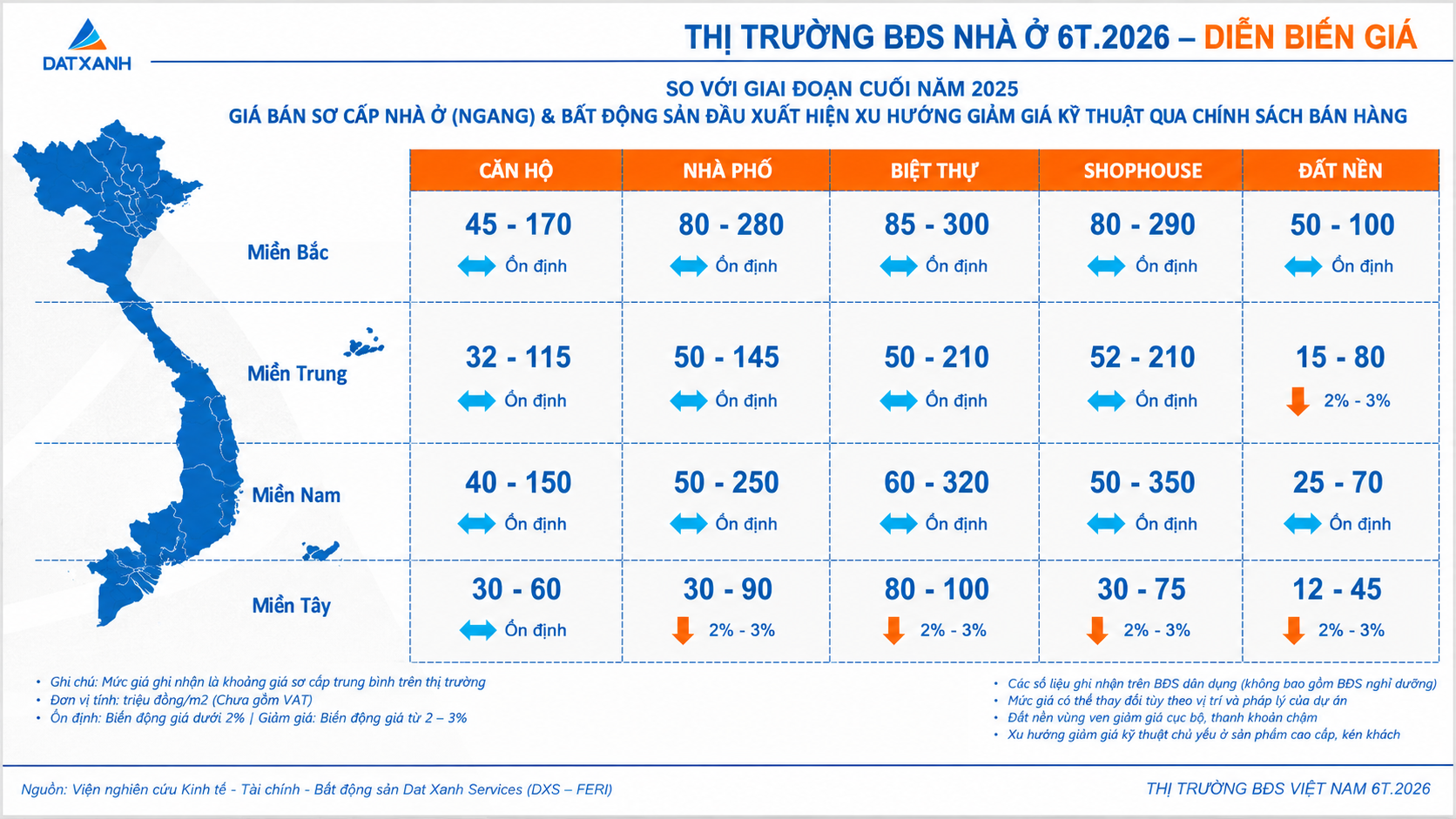

Về diễn biến giá, DXS – FERI dự báo thị trường sẽ ổn định hơn so với các chu kỳ trước. Giá sơ cấp nhiều khả năng duy trì mặt bằng hiện tại hoặc được điều chỉnh thông qua các chương trình ưu đãi bán hàng thay vì giảm trực tiếp. Trong khi đó, giá thứ cấp có thể giảm nhẹ ở một số sản phẩm chịu áp lực tài chính, còn giá thuê tiếp tục tăng tại các khu vực trung tâm nhờ nhu cầu ở thực duy trì ổn định.

Để lượng hóa triển vọng của thị trường, DXS – FERI xây dựng ba kịch bản cho nửa cuối năm 2026. Ở kịch bản cơ sở, được đánh giá có khả năng xảy ra cao nhất, lãi suất thả nổi dao động 11-13%, nguồn cung tăng 20-30%, tỷ lệ hấp thụ đạt 25-40% và giá bán nhìn chung ổn định hoặc tăng nhẹ. Ngược lại, nếu lãi suất duy trì ở mức 13-15%, tỷ lệ hấp thụ có thể xuống dưới 20% và thanh khoản tiếp tục suy yếu. Kịch bản tích cực nhất chỉ xuất hiện nếu lãi suất giảm về 9-11%, giúp tỷ lệ hấp thụ tăng lên 40-50% và giá bán tăng khoảng 5-10%, dù DXS – FERI đánh giá đây là khả năng khó xảy ra trong bối cảnh hiện nay.

Sau hai năm phục hồi từ đáy chu kỳ, thị trường bất động sản đang bước vào giai đoạn mà nguồn cung không còn là yếu tố quyết định, còn dòng tiền cũng không chảy theo kỳ vọng tăng giá như trước. Trong chu kỳ mới, lợi thế được dự báo sẽ thuộc về những dự án có pháp lý rõ ràng, giá trị sử dụng thực và năng lực triển khai đã được kiểm chứng. Đó cũng là lý do DXS – FERI cho rằng nửa cuối năm 2026 sẽ là giai đoạn sàng lọc mạnh nhất của thị trường kể từ sau chu kỳ suy giảm.

Nguyễn Huyền