Dòng tiền trở lại bất động sản, kéo VN-Index tăng hơn 8 điểm

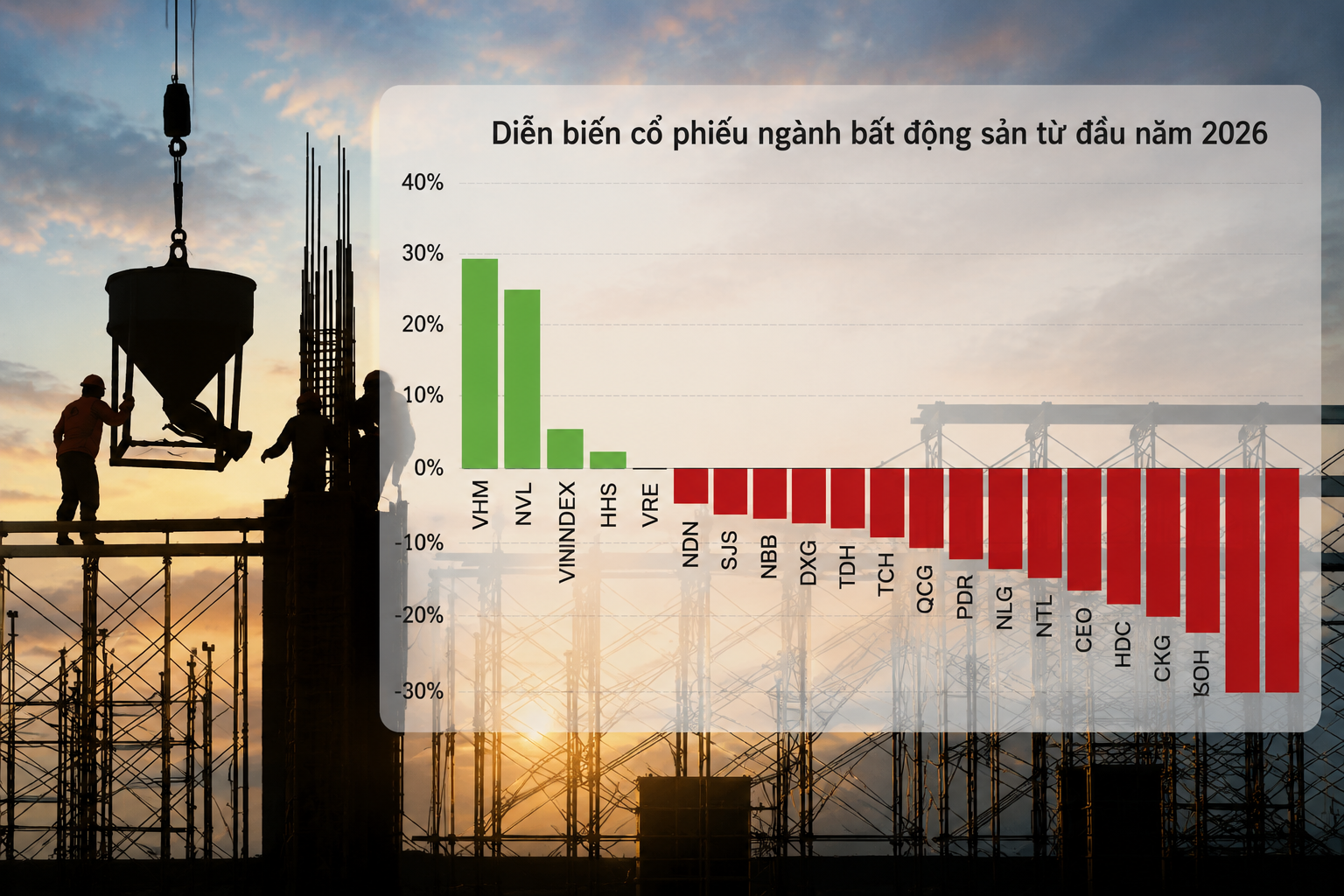

VN-Index tăng hơn 8 điểm trong phiên sáng 27/3 khi dòng tiền quay lại nhóm bất động sản. Nhiều cổ phiếu tăng mạnh như DXS kịch trần, DXG, DIG, PDR… cho thấy lực cầu bắt đáy đang gia tăng.

Thị trường chứng khoán sáng 27/3 ghi nhận nhịp hồi phục rõ nét khi VN-Index tăng hơn 8 điểm, lên vùng 1.652 điểm sau giai đoạn giằng co đầu phiên. Dù vậy, trạng thái phân hóa vẫn duy trì ở nhiều nhóm ngành như ngân hàng, chứng khoán, công nghệ và tiêu dùng, cho thấy dòng tiền chưa lan tỏa đồng đều.

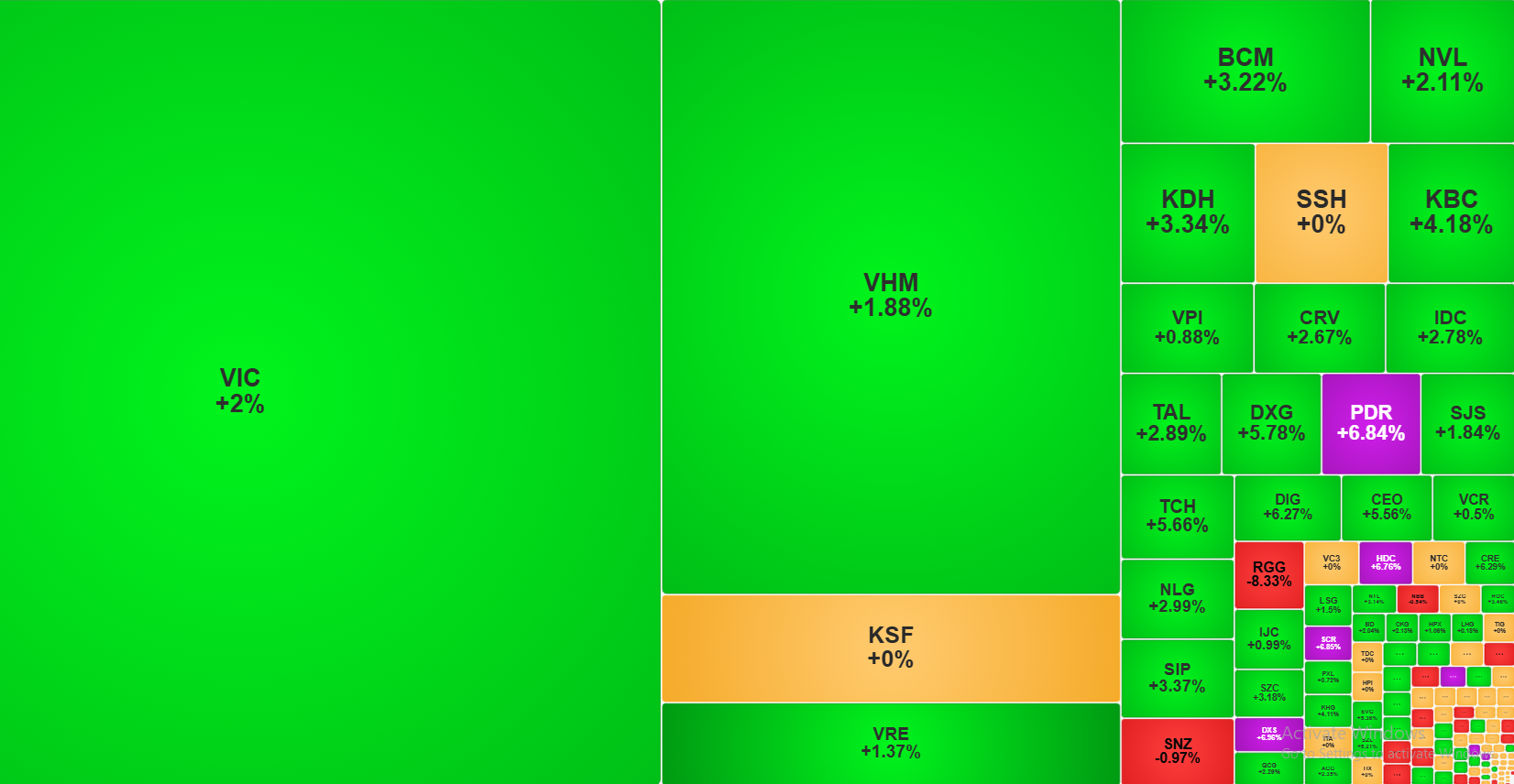

Điểm sáng trên thị trường đến từ nhóm bất động sản khi tăng gần 1,4% toàn ngành, với giá trị giao dịch xấp xỉ 1.800 tỷ đồng. Nổi bật là bộ đôi cổ phiếu thuộc hệ sinh thái Đất Xanh khi DXS tăng kịch trần, dư mua lớn, trong khi DXG tăng mạnh.

Nhiều cổ phiếu khác ghi nhận diễn biến tích cực như DIG, PDR tăng trên 2%, KDH, NLG tăng quanh 1–2%. Ở nhóm vốn hóa lớn, VIC và VHM cũng tăng giá, đóng góp đáng kể vào đà đi lên của chỉ số.

Động lực chính của nhóm bất động sản đến từ mặt bằng định giá hấp dẫn. Nhiều cổ phiếu đang giao dịch dưới giá trị sổ sách hoặc có hệ số P/B thấp hơn đáng kể so với trung bình lịch sử, thu hút dòng tiền bắt đáy quay trở lại.

Tuy nhiên, triển vọng ngắn hạn của ngành vẫn chịu nhiều yếu tố gây sức ép. Mặt bằng lãi suất cho vay mua nhà từ cuối năm 2025 đã tăng lên vùng 12–14%/năm, thậm chí có thời điểm chạm 16%, kéo theo chi phí vốn gia tăng cho cả doanh nghiệp và người mua nhà.

Bên cạnh đó, nguồn cung bất động sản dự kiến gia tăng tại các đô thị lớn như Hà Nội và TP.HCM cũng có thể hạn chế đà tăng giá trong ngắn hạn. Áp lực cạnh tranh giữa các dự án, đặc biệt ở phân khúc trung cấp, được dự báo sẽ rõ nét hơn trong năm nay.

Theo nhận định của Chứng khoán Vietcombank, năm 2026 sẽ là giai đoạn phân hóa mạnh giữa các doanh nghiệp bất động sản. Những doanh nghiệp có quỹ đất sạch, pháp lý rõ ràng và khả năng triển khai dự án tốt sẽ chiếm ưu thế, trong khi các doanh nghiệp phụ thuộc lớn vào đòn bẩy tài chính có thể đối mặt nhiều thách thức.

Ở chiều tích cực, kết quả kinh doanh của ngành được kỳ vọng cải thiện trong năm 2026 khi nhiều dự án đã được tái khởi động và mở bán trong năm trước. Lượng sản phẩm tiêu thụ trong năm 2025 sẽ dần được ghi nhận doanh thu và lợi nhuận, tạo lực đỡ cho tăng trưởng.

Diễn biến hiện tại cho thấy dòng tiền đang quay lại nhóm bất động sản, nhưng mang tính chọn lọc cao. Nhịp hồi phục vì vậy nhiều khả năng sẽ đi kèm sự phân hóa mạnh, thay vì một xu hướng tăng đồng thuận trên toàn ngành.

Nguyễn Huyền