VN-Index lập đỉnh nhờ Vingroup, phần lớn cổ phiếu địa ốc lại giảm mạnh

Sau giai đoạn hồi phục mạnh năm 2025, nhóm cổ phiếu bất động sản đang hụt hơi rõ rệt khi mặt bằng lãi suất tăng trở lại và tín dụng tiếp tục bị kiểm soát chặt. Nhiều mã địa ốc đã giảm hai chữ số dù VN-Index vẫn neo quanh vùng đỉnh lịch sử.

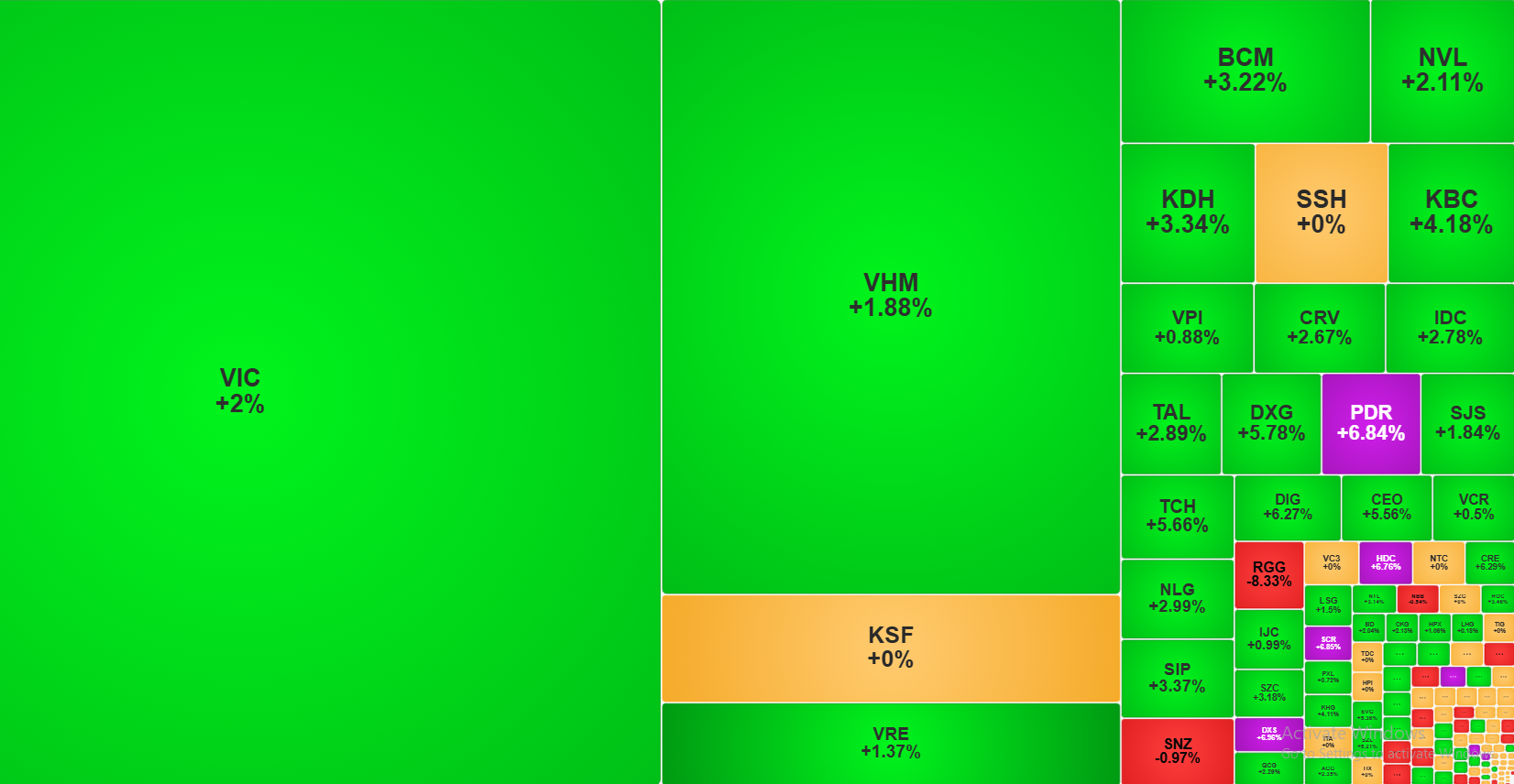

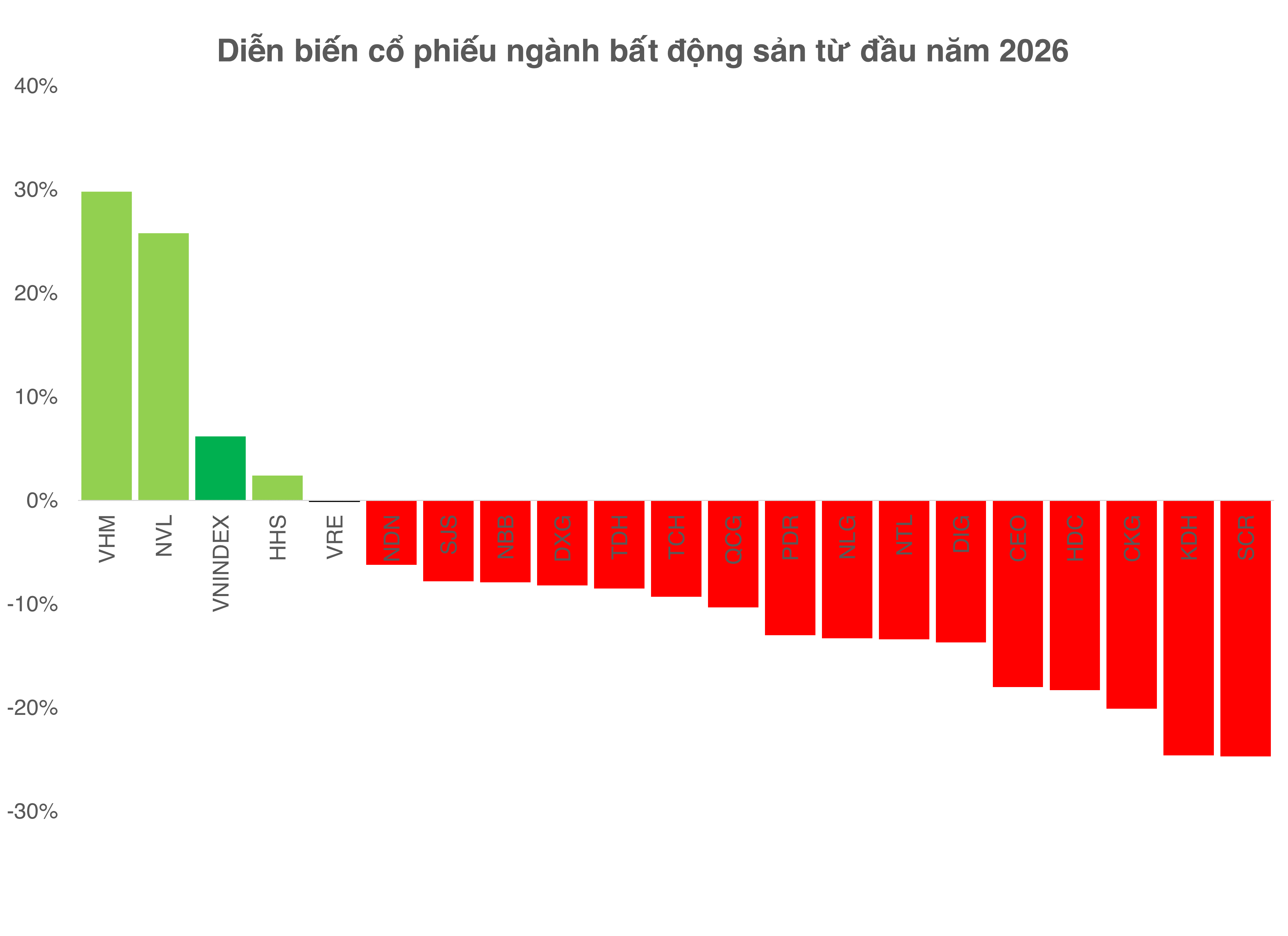

Tính từ đầu năm 2026 đến hết phiên 11/5, chỉ có 3/20 cổ phiếu bất động sản được theo dõi ghi nhận mức tăng giá dương, gồm NVL (+25,8%), VHM (+29,8%) và HHS gần như đi ngang. Trong khi đó, hàng loạt mã giảm sâu như SCR (-24,7%), KDH (-24,6%), CKG (-20,1%), HDC (-18,3%), CEO (-18%), DIG (-13,7%) hay PDR (-13%).

Diễn biến này trái ngược hoàn toàn với năm 2025, thời điểm mặt bằng lãi suất thấp hơn đáng kể và dòng tiền quay mạnh trở lại nhóm địa ốc. Khi đó, có tới 15/20 cổ phiếu bất động sản tăng giá. Chỉ sau hơn 5 tháng của năm 2026, phần lớn nhóm này đã quay đầu điều chỉnh dù VN-Index vẫn neo quanh vùng đỉnh lịch sử 1.900 điểm.

Điểm đáng chú ý là đà tăng của thị trường hiện chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn thuộc hệ sinh thái Vingroup. Theo ông Nguyễn Văn Trúc, Giám đốc Trung tâm Phân tích Chứng khoán Quốc gia (NSI), riêng nhóm Vingroup đã đóng góp hơn 150 điểm trong tổng mức tăng của VN-Index. Điều này cho thấy chỉ số tăng mạnh nhưng dòng tiền thực tế không lan tỏa rộng trên thị trường.

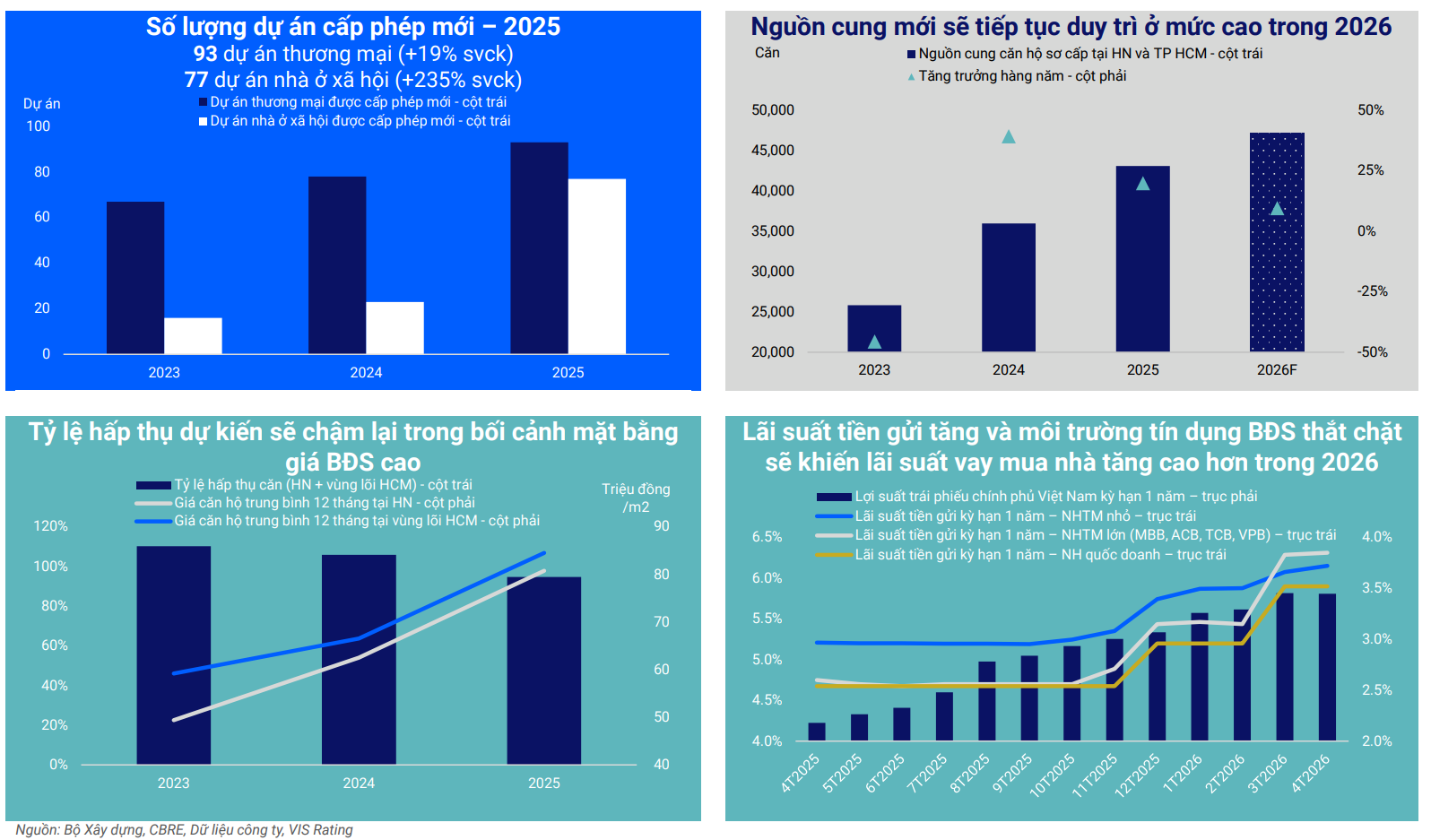

Áp lực lớn nhất với nhóm bất động sản hiện nằm ở chi phí vốn. Theo VIS Rating, lãi suất vay mua nhà trong năm 2026 có thể tăng thêm khoảng 3-4% so với cùng kỳ, trong khi mặt bằng giá nhà vẫn neo cao. Điều này đang trực tiếp ảnh hưởng đến nhu cầu mua nhà và tốc độ hấp thụ sản phẩm trên thị trường.

Dữ liệu của VIS Rating cho thấy tỷ lệ hấp thụ căn hộ đã giảm xuống 95% trong năm 2025, thấp hơn mức 106% của năm trước đó dù nguồn cung mới tại Hà Nội và TP.HCM tăng khoảng 22%. Đây là tín hiệu cho thấy người mua bắt đầu thận trọng hơn khi áp lực lãi vay gia tăng trở lại.

Một vấn đề khác là tín dụng bất động sản đang bị kiểm soát chặt hơn theo định hướng của Ngân hàng Nhà nước. Trong bối cảnh đó, nhiều doanh nghiệp buộc phải phụ thuộc nhiều hơn vào trái phiếu, huy động vốn cổ phần hoặc M&A để triển khai dự án. Điều này khiến thị trường bắt đầu phân hóa mạnh về năng lực tài chính và khả năng xoay dòng tiền.

VIS Rating cho rằng các doanh nghiệp có dự án pháp lý hoàn chỉnh, khả năng bán hàng và bàn giao tốt vẫn có thể duy trì thanh khoản tích cực trong năm 2026. Ngược lại, nhóm doanh nghiệp còn vướng pháp lý hoặc phụ thuộc lớn vào bất động sản nghỉ dưỡng sẽ tiếp tục chịu áp lực tái cấp vốn và đáo hạn nợ vay trong môi trường lãi suất cao.

Theo giới phân tích, nhóm bất động sản hiện không còn được hỗ trợ bởi dòng tiền đầu cơ mạnh như giai đoạn lãi suất thấp trước đây. Khi chi phí vốn tăng trở lại, thị trường đang bước sang giai đoạn chọn lọc khắt khe hơn, nơi dòng tiền ưu tiên các doanh nghiệp có bảng cân đối tài chính tốt và khả năng tạo dòng tiền thực từ dự án.

Mạnh Huyền