USD mất đà khi thị trường chuyển từ sợ chiến tranh sang sợ lạm phát

Đồng USD đang mất dần động lực tăng giá khi thị trường bắt đầu chuyển mối quan tâm từ chiến sự Trung Đông sang rủi ro lạm phát và lãi suất kéo dài. Trong bối cảnh Fed chưa thể xoay trục chính sách còn niềm tin vào tài sản Mỹ chịu nhiều sức ép.

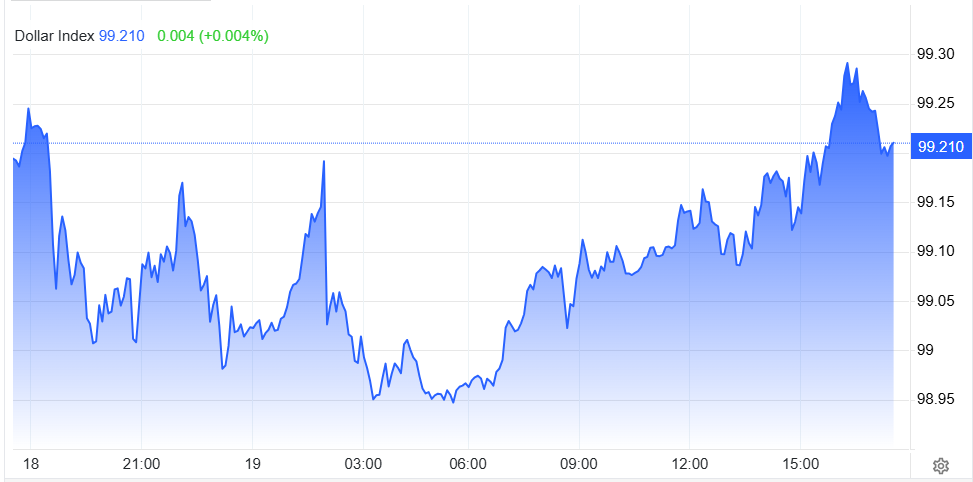

Trong phiên giao dịch ngày 19/5, chỉ số USD Index – thước đo sức mạnh đồng bạc xanh so với 6 đồng tiền chủ chốt – giảm về quanh 99,21 điểm, thấp hơn 0,2% so với cuối tuần trước và chấm dứt chuỗi 5 phiên tăng liên tiếp. Đồng USD cũng giảm xuống còn 1,1637 USD/EUR và 159,06 JPY/USD. Động lực chính khiến USD suy yếu đến từ kỳ vọng xung đột Iran có thể hạ nhiệt.

Tổng thống Donald Trump cho biết Mỹ đã tạm dừng kế hoạch tấn công nhằm tạo điều kiện cho các cuộc đàm phán hòa bình, đồng thời đánh giá khả năng đạt được thỏa thuận với Tehran là “rất cao”. Ngay sau tuyên bố này, giá dầu Brent giảm gần 2% xuống còn 109,94 USD/thùng, trong khi dầu WTI giảm 1,54% còn 106,99 USD/thùng. Dù vậy, giá dầu hiện vẫn cao hơn hơn 50% so với trước khi chiến sự bùng phát, cho thấy thị trường vẫn chưa thực sự tin rủi ro địa chính trị đã qua đi.

Ông Fabien Yip, chuyên gia phân tích thị trường tại IG Group, cho rằng giới đầu tư hiện không còn phản ứng mạnh với các tuyên bố chính trị như trước. Theo ông Fabien Yip, thị trường sẽ chỉ thay đổi quan điểm khi hoạt động vận tải qua eo biển Hormuz thực sự trở lại bình thường. USD là một trong số ít tài sản hưởng lợi mạnh khi xung đột Iran nổ ra hồi cuối tháng 2 nhờ vai trò tài sản trú ẩn và tính thanh khoản cao. Tuy nhiên, khi kỳ vọng hòa bình xuất hiện, dòng tiền bắt đầu rút khỏi đồng bạc xanh và quay lại các tài sản rủi ro hơn.

Dù vậy, triển vọng dài hạn của USD hiện vẫn phụ thuộc lớn vào Fed. Theo công cụ FedWatch của CME Group, thị trường đang đặt cược xác suất Fed tăng lãi suất thêm 25 điểm cơ bản vào tháng 12 lên 37,9%, tăng mạnh so với mức chỉ 0,5% một tháng trước đó sau khi lạm phát Mỹ tăng tốc trở lại. Tuy nhiên, nhiều chuyên gia cho rằng khả năng Fed tăng lãi suất vẫn khá thấp, đặc biệt khi tân Chủ tịch Fed Kevin Warsh được đánh giá có quan điểm ôn hòa hơn người tiền nhiệm Jerome Powell và không ủng hộ duy trì lãi suất quá cao.

Ông Mike Skordeles, Trưởng bộ phận Kinh tế Mỹ thuộc Truist Advisory Services, nhận định “ngưỡng để Fed tăng lãi suất hiện khá cao”. Theo ông Mike Skordeles, cần thêm nhiều thay đổi lớn về lạm phát và tăng trưởng trước khi việc nâng lãi suất trở thành kịch bản cơ sở. Một áp lực khác với USD là sự phân kỳ chính sách tiền tệ toàn cầu đang thu hẹp. Trong khi Fed có xu hướng giữ nguyên lãi suất, nhiều ngân hàng trung ương lớn như ECB hay Ngân hàng Trung ương Nhật Bản được dự báo có thể nâng lãi suất trong thời gian tới.

Ngoài yếu tố lãi suất, niềm tin với đồng USD cũng đang chịu sức ép từ thâm hụt ngân sách Mỹ, nợ công tăng mạnh và lo ngại về tính độc lập của Fed. Đây là lý do phần lớn chiến lược gia ngoại hối tham gia khảo sát Reuters đầu tháng 5 vẫn duy trì quan điểm bi quan với triển vọng dài hạn của đồng bạc xanh.

Trong khi đó, đồng yên Nhật tiếp tục suy yếu về sát ngưỡng tâm lý 160 JPY/USD, làm dấy lên lo ngại Tokyo có thể tiếp tục can thiệp thị trường. Dữ liệu từ Ngân hàng Trung ương Nhật Bản cho thấy nước này có thể đã chi gần 10.000 tỷ yên, tương đương khoảng 63 tỷ USD, để hỗ trợ đồng nội tệ kể từ cuối tháng 4.

Vương Anh