Lợi nhuận mới hoàn thành 2,5% kế hoạch, điều gì đang chờ AGG phía trước?

Dòng tiền kinh doanh chưa cải thiện, lượng tiền mặt ở mức thấp trong khi kết quả kinh doanh mới hoàn thành một phần nhỏ kế hoạch năm. Những chỉ số này cho thấy AGG vẫn đang trong giai đoạn chuyển tiếp giữa các chu kỳ phát triển của dự án.

Dòng tiền kinh doanh tiếp tục âm

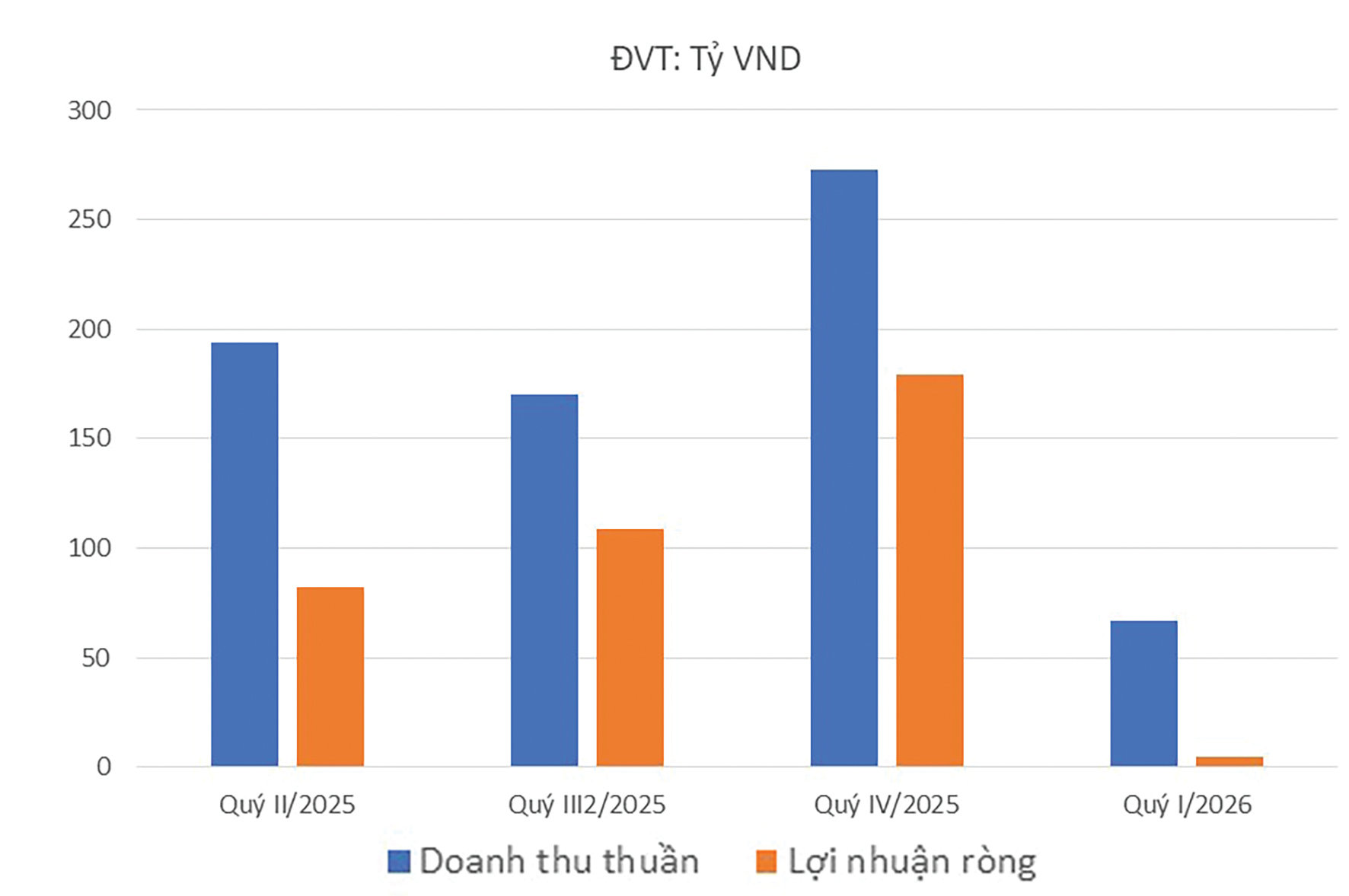

Báo cáo tài chính quý I/2026 cho thấy CTCP Đầu tư và Phát triển Bất động sản An Gia (HoSE: AGG) ghi nhận doanh thu thuần hơn 67 tỷ đồng, giảm mạnh so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 5 tỷ đồng, đồng nghĩa doanh nghiệp mới hoàn thành khoảng 2,5% mục tiêu lợi nhuận cả năm. Kết quả này phản ánh bức tranh quen thuộc của nhiều doanh nghiệp bất động sản trong giai đoạn "gối đầu" dự án, khi doanh thu chỉ được ghi nhận sau thời điểm bàn giao sản phẩm.

Tại ngày 31/03/2026, AGG có 46 tỷ đồng tiền và các khoản tương đương tiền, giảm 47,2% so với thời điểm cuối năm 2025, chiếm 0,9% cơ cấu tổng tài sản của doanh nghiệp. Tiền và các khoản tương đương tiền của AGG giảm mạnh do doanh nghiệp này tiếp tục vay nợ và đầu tư cho hoạt động cho phát triển dự án, bao gồm các khoản góp vốn hợp tác kinh doanh, đầu tư vào các dự án bất động sản đang triển khai và thanh toán các nghĩa vụ tài chính đến hạn.

Ngoài ra, doanh thu bàn giao dự án vẫn ở mức thấp, khiến dòng tiền thu từ hoạt động kinh doanh chưa đủ bù đắp nhu cầu sử dụng vốn của doanh nghiệp này. Điều này kéo theo dòng tiền từ hoạt động kinh doanh của AGG bị âm liên tục từ năm 2024 trở lại đây, lên tới 900 tỷ đồng.

Từ gánh nặng trích lập dự phòng

Trước tình hình kinh doanh không mấy khả quan, năm 2026, AGG đặt mục tiêu kinh doanh khá thận trọng với doanh thu 200 tỷ đồng, giảm 76% so với kết quả thực hiện năm 2025; lợi nhuận sau thuế dự kiến chỉ đạt 200 tỷ đồng, giảm hơn 47% so với năm 2025. Không những đặt kế hoạch kinh doanh lùi, AGG còn đối mặt tình trạng dòng tiền kinh doanh thiếu hụt trước sau do nhiều nguyên nhân.

Trước hết, là khoản đầu tư 89,4 tỷ đồng vào Công ty Cổ phần Tư vấn AGI & GLC dưới hình thức cổ phần ưu đãi hoàn lại. Trong quý I/2026, AGG đã chuyển khoản mục này từ tài sản ngắn hạn sang tài sản dài hạn. AGG đã phải trích lập dự phòng rủi ro 100% cho dự án này. Ngoài ra, báo cáo riêng lẻ của AGG cho thấy danh mục trích lập dự phòng rủi ro còn gồm các dự án như Công ty Quản lý và Phát triển Lộc Phát, các công ty liên doanh liêt kết của AGG. Được biết, các dự án đều phải trích lập dự phòng đã ăn mòn toàn bộ vốn góp ban đầu của doanh nghiệp.

Chưa dừng lại đó, tính đến cuối quý I/2026, AGG tập trung nguồn vốn lớn vào các dự án trọng điểm thông qua hình thức hợp đồng hợp tác kinh doanh. Dự án The Lá Village hiện đứng đầu về quy mô với giá trị góp vốn hơn 2.475 tỷ đồng. Tại dự án Westgate 2, AGG đã góp hơn 890 tỷ đồng. Bên cạnh đó, AGG còn rót thêm 587 tỷ đồng cho hoạt động phân phối, môi giới và tiếp thị tại dự án The Gió Riverside…

Đến động lực tăng trưởng của AGG

Động lực tăng trưởng của AGG chủ yếu đến từ hoạt động bán hàng tại dự án The Gió Riverside và quá trình hoàn thiện pháp lý các dự án mới, trong khi việc ghi nhận doanh thu bàn giao quy mô lớn nhiều khả năng sẽ tập trung từ năm 2027 trở đi. Theo công ty chứng khoán An Bình (ABS), lợi nhuận năm 2026 của AGG nhiều khả năng không đến từ hoạt động bàn giao dự án bất động sản, mà chủ yếu đến từ các giao dịch chuyển nhượng dự án hoặc hoạt động đầu tư tài chính.

Trong năm 2026 và các năm tiếp theo, AGG kiên định chiến lược phát triển bất động sản nhà ở thuộc phân khúc trung cấp và vừa túi tiền, tập trung vào các khu vực có nhu cầu ở thực cao, hạ tầng kết nối ngày càng hoàn thiện và có tiềm năng tăng trưởng trong trung và dài hạn, tiếp tục ưu tiên các dự án có pháp lý tương đối rõ ràng, khả năng triển khai thực tế và hiệu quả tài chính phù hợp. Điều đó, giúp AGG rút ngắn thời gian phát triển dự án, kiểm soát rủi ro và nâng cao hiệu quả đầu tư, đẩy mạnh phát triển danh mục dự án kế tiếp như Westgate 2, The Lá Village và các cơ hội M&A phù hợp, tạo nền tảng cho chu kỳ tăng trưởng tiếp theo.

ABS dự phòng doanh thu thuần cùa AGG trong năm 2026 sẽ đạt 269 tỷ đồng, giảm 67,5%, và lợi nhuận sau thuế cổ đông công ty mẹ đạt 194 tỷ đồng, giảm 48,8% so với năm 2025. EPS và BVPS năm 2026 dự kiến đạt lần lượt 1.070đ/cp và 20.592đồng/cp, tương ứng P/E và P/B lần lượt đạt 11,78 và 0,61 lần tại mức giá hiện tại.

Trúc Lan