Bất động sản vào chu kỳ mới: Không còn thời “mua đâu thắng đó”

Thị trường địa ốc đã xuất hiện tín hiệu hồi phục rõ nét từ tín dụng, nguồn cung đến thanh khoản. Tuy nhiên, chu kỳ 2026-2028 được dự báo sẽ phân hóa mạnh khi dòng tiền chỉ còn ưu tiên doanh nghiệp có nội lực thật.

Bất động sản đang bước vào một chu kỳ hồi phục mới, nhưng khác xa giai đoạn “mua đâu thắng đó” từng kéo dài trước năm 2022. Dòng tiền đã quay lại thị trường sau hơn hai năm đóng băng, song đang dịch chuyển theo hướng chọn lọc mạnh hơn khi lãi suất tăng trở lại, áp lực trái phiếu chưa biến mất và pháp lý trở thành hàng rào phân hóa doanh nghiệp. Báo cáo của Shinhan Securities Vietnam cho rằng giai đoạn 2026-2028 sẽ là chu kỳ hồi phục có điều kiện, nơi chỉ những doanh nghiệp còn nội lực mới đủ khả năng mở rộng thị phần.

Điểm thay đổi lớn nhất nằm ở chi phí vốn. Sau giai đoạn tiền rẻ kéo dài trong năm 2025, mặt bằng lãi suất vay mua nhà đã đảo chiều tăng nhanh chỉ trong vài quý. Dữ liệu của Shinhan Securities cho thấy lãi suất ưu đãi tại Vietcombank đã tăng từ 5,7% lên 9,6%/năm trong vòng chưa đầy 6 tháng, còn Techcombank tăng từ 6,5% lên 9,5%/năm. Điều này đồng nghĩa chu kỳ tăng trưởng dựa hoàn toàn vào đòn bẩy tài chính đang dần khép lại, buộc thị trường phải quay về bài toán dòng tiền thực và khả năng hấp thụ thật.

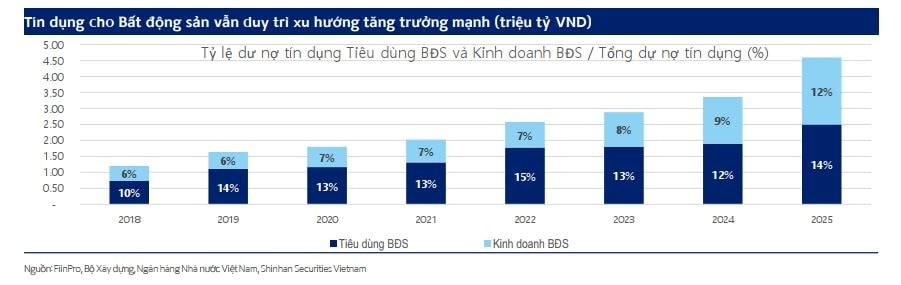

Dù vậy, thị trường chưa rơi vào trạng thái tiêu cực như giai đoạn 2022 bởi tín dụng vẫn đang chảy mạnh vào địa ốc. Năm 2025, dư nợ bất động sản tăng khoảng 19%, riêng tín dụng kinh doanh bất động sản tăng tới 43% - mức cao nhất nhiều năm. Đây được xem là “oxy dòng tiền” giúp nhiều doanh nghiệp duy trì triển khai dự án trong bối cảnh sức mua chưa phục hồi hoàn toàn. Tuy nhiên, dòng vốn hiện không còn phân bổ đại trà mà tập trung vào nhóm doanh nghiệp có tài sản đảm bảo, pháp lý rõ và tiến độ bán hàng thực tế.

Nếu giai đoạn trước, điểm nghẽn lớn nhất nằm ở pháp lý thì năm 2026 lại chứng kiến sự đảo chiều rõ rệt về nguồn cung. Hàng loạt chính sách như Luật Đất đai sửa đổi, Luật Nhà ở và đặc biệt là Nghị quyết 171/2024/QH15 đang tạo hiệu ứng tháo gỡ cho nhiều dự án bị đình trệ nhiều năm. Shinhan Securities đánh giá cơ chế thí điểm nhận quyền sử dụng đất, kể cả đất nông nghiệp, có thể trở thành “van mở” cho chu kỳ phát triển dự án mới tại các đô thị lớn - nơi quỹ đất sạch ngày càng khan hiếm.

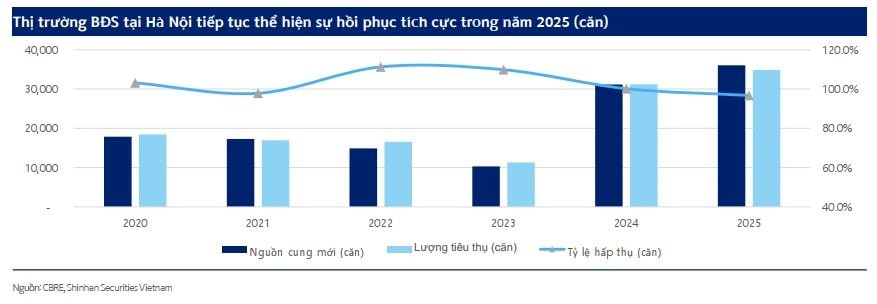

Tác động của chính sách đã bắt đầu phản ánh trực tiếp vào thị trường. Tại Hà Nội, nguồn cung căn hộ mới năm 2025 đạt khoảng 36.000 căn, tăng hơn 16% so với cùng kỳ, trong khi tỷ lệ hấp thụ duy trì tới 95%. TP.HCM ghi nhận sự hồi phục mạnh hơn khi nguồn cung mới tăng 155%, đạt hơn 24.000 căn sau nhiều năm khan hiếm dự án. Theo Shinhan Securities, giai đoạn 2026-2028 có thể là chu kỳ tăng tốc nguồn cung mạnh nhất kể từ sau đại dịch nếu tiến trình tháo gỡ pháp lý tiếp tục được duy trì.

Một thay đổi đáng chú ý khác là dòng tiền đang dịch chuyển khỏi phân khúc đầu cơ cao cấp để quay về nhóm sản phẩm có thanh khoản thực. Đến cuối năm 2025, cả nước đã hoàn thành khoảng 170.000 căn nhà ở xã hội, thêm hơn 134.000 căn đang xây dựng và khoảng 354.000 căn đã được chấp thuận chủ trương đầu tư. Trong bối cảnh giá nhà thương mại neo cao và thu nhập người dân phục hồi chậm, phân khúc vừa túi tiền đang trở thành khu vực hiếm hoi còn duy trì được lực cầu bền vững.

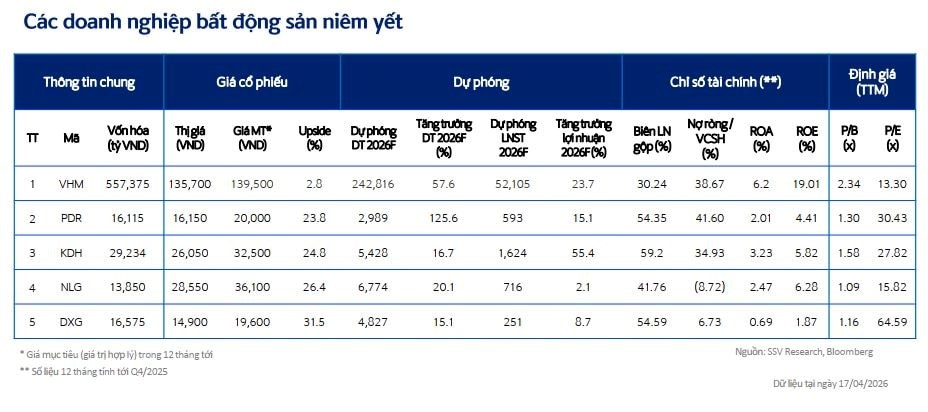

Sự dịch chuyển này cũng đang kéo theo thay đổi chiến lược của nhiều doanh nghiệp lớn. Vinhomes đẩy mạnh phát triển nhà ở xã hội tại Hải Phòng, Thanh Hóa và TP.HCM với quy mô hàng chục nghìn căn, trong khi Nam Long tiếp tục theo đuổi chiến lược nhà ở vừa túi tiền nhờ quỹ đất sạch hơn 684ha. Khang Điền hưởng lợi từ quỹ đất lớn tại TP.HCM - nơi nguồn cung ngày càng khan hiếm, còn Đất Xanh đặt cược vào chu kỳ hạ tầng khu Đông và sân bay Long Thành để tái kích hoạt tăng trưởng môi giới và bán hàng.

Tuy nhiên, rủi ro của thị trường chưa biến mất. Áp lực trái phiếu bất động sản đáo hạn giai đoạn 2026-2027 vẫn dao động quanh 70.000-80.000 tỷ đồng mỗi năm, trong khi mặt bằng lãi suất mới sẽ khiến chi phí vốn của doanh nghiệp tăng mạnh hơn trước. Điều đó đồng nghĩa chu kỳ phục hồi hiện tại sẽ không còn là cuộc chơi của số đông.

Dòng tiền đang ưu tiên những doanh nghiệp có quỹ đất sạch, năng lực triển khai thật và bảng cân đối tài chính đủ mạnh để đi qua giai đoạn thanh lọc. Sau hơn một thập kỷ tăng trưởng nóng, thị trường địa ốc Việt Nam có thể đang bước vào chu kỳ tái cấu trúc mạnh nhất - nơi tốc độ không còn là yếu tố quyết định bằng sức bền và khả năng tồn tại.

Nguyễn Huyền