Bộ đệm dự phòng của BID giảm từ 261% xuống còn 87%, điều gì đang xảy ra?

Lợi nhuận quý I/2026 của BID tiếp tục tăng trưởng hai chữ số, nhưng phía sau kết quả tích cực là áp lực ngày càng lớn từ biên lãi ròng thu hẹp, bộ đệm dự phòng suy giảm và khả năng phải tăng mạnh chi phí trích lập trong các quý tới.

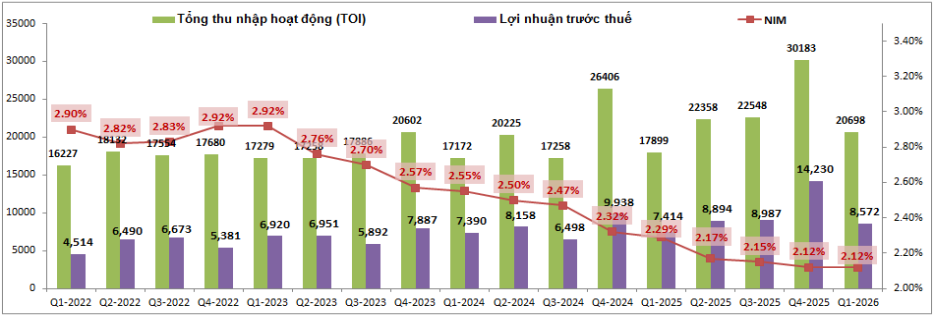

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (mã chứng khoán: BID) khởi đầu năm 2026 với kết quả kinh doanh tương đối tích cực khi lợi nhuận trước thuế đạt 8.572 tỷ đồng, tăng 15,6% so với cùng kỳ năm trước. Tổng thu nhập hoạt động đạt 20.698 tỷ đồng, tăng 15,6%, cho thấy ngân hàng vẫn duy trì được đà tăng trưởng bất chấp môi trường kinh doanh còn nhiều thách thức.

Động lực tăng trưởng đến từ nhiều mảng hoạt động. Trong đó, hoạt động khác ghi nhận mức tăng mạnh nhất khi lợi nhuận tăng 70%, chủ yếu nhờ thu hồi nợ xấu thuận lợi sau khi Nghị quyết 42 được luật hóa. Hoạt động kinh doanh ngoại hối cũng tăng 28,4%, trong khi thu nhập lãi thuần tăng 12,8%.

Tuy nhiên, nếu nhìn sâu vào cơ cấu lợi nhuận, bức tranh của BID không hoàn toàn tích cực. Chi phí vốn tăng nhanh khiến tốc độ tăng của thu nhập lãi thuần thấp hơn nhiều so với tăng trưởng thu nhập lãi, kéo biên lãi ròng (NIM) xuống còn 2,12% trong quý I/2026, giảm 0,17 điểm phần trăm so với cùng kỳ. Dù NIM gần như đi ngang so với quý trước, mức này vẫn chưa đủ để tạo kỳ vọng về một chu kỳ cải thiện rõ rệt trong năm nay.

Tăng trưởng tín dụng ổn định nhưng áp lực huy động vốn vẫn hiện hữu

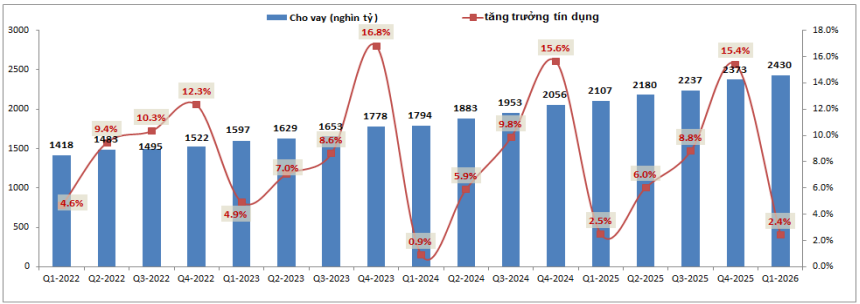

Trong quý I/2026, tăng trưởng tín dụng của BID đạt khoảng 2,4%, tương đương cùng kỳ năm trước nhưng thấp hơn mức bình quân của toàn ngành là khoảng 3,2%.

Theo đánh giá của giới phân tích, BID vẫn duy trì chiến lược tăng trưởng tín dụng tương đối thận trọng do hạn mức được cấp không quá cao và quy trình phê duyệt tín dụng chặt chẽ. Trong nhiều năm gần đây, tốc độ tăng trưởng tín dụng của ngân hàng thường dao động quanh mức 15-16% và năm 2026 nhiều khả năng cũng không nằm ngoài xu hướng này.

Động lực chính được kỳ vọng đến từ nhóm khách hàng doanh nghiệp và hoạt động giải ngân vốn đầu tư công. Tuy nhiên, đặc điểm của vốn đầu tư công là thường giải ngân mạnh hơn vào nửa cuối năm, đồng nghĩa tăng trưởng tín dụng của BID nhiều khả năng sẽ cải thiện rõ hơn từ quý III.

Ở chiều huy động, áp lực thanh khoản vẫn là vấn đề cần theo dõi. Tỷ lệ tiền gửi trên dư nợ cho vay (LDR) của BID giảm xuống còn khoảng 88% vào cuối quý I, mức thấp nhất trong nhiều năm.

Đây cũng là thực trạng chung của ngành ngân hàng khi tốc độ tăng trưởng tiền gửi chậm hơn đáng kể so với tín dụng. Dù lãi suất huy động đã tăng, sức hấp dẫn của kênh tiền gửi vẫn chưa thực sự cải thiện trong bối cảnh lạm phát duy trì ở mức cao, trong khi một lượng vốn lớn vẫn nằm trong các dự án bất động sản.

Để hỗ trợ thanh khoản cho hệ thống, Ngân hàng Nhà nước đã ban hành một số chính sách mới như cho phép tính thêm một phần tiền gửi Kho bạc Nhà nước vào tỷ lệ LDR, nới giới hạn sử dụng vốn ngắn hạn cho vay trung và dài hạn, đồng thời điều chỉnh cách tính room tín dụng đối với một số lĩnh vực. Những thay đổi này được kỳ vọng sẽ giúp các ngân hàng quốc doanh, trong đó có BID, giảm áp lực huy động vốn và mở rộng dư địa tăng trưởng tín dụng trong thời gian tới.

Ở mảng ngoài lãi, BID tiếp tục duy trì tốc độ tăng trưởng tích cực với mức tăng khoảng 25,6%. Hoạt động dịch vụ tăng 5,6%, chủ yếu nhờ bảo hiểm và thanh toán. Kinh doanh ngoại hối tăng mạnh trong quý đầu năm nhưng sẽ phải đối mặt với nền so sánh cao ở các quý tiếp theo. Trong khi đó, hoạt động thu hồi nợ xấu vẫn được kỳ vọng tiếp tục đóng góp tích cực, dù tốc độ tăng trưởng khó duy trì ở mức cao như quý I.

Bộ đệm dự phòng suy giảm mạnh, áp lực trích lập có thể quay trở lại

Điểm đáng chú ý nhất trong bức tranh tài chính của BID nằm ở chất lượng dự phòng rủi ro.

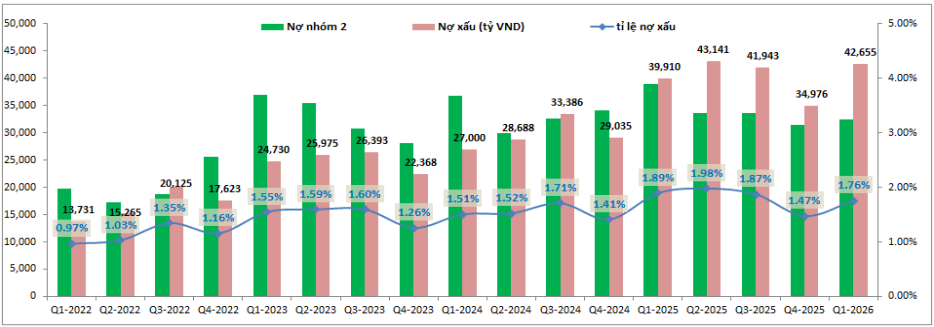

Trong nhiều năm qua, ngân hàng vẫn duy trì tỷ lệ nợ xấu tương đối ổn định trong vùng 1,5-1,8%, giúp áp lực xử lý nợ không quá lớn. Tuy nhiên, nợ nhóm 2 vẫn duy trì ở mức cao trong thời gian dài, tạo ra nguy cơ chuyển thành nợ xấu nếu điều kiện kinh doanh của khách hàng không cải thiện.

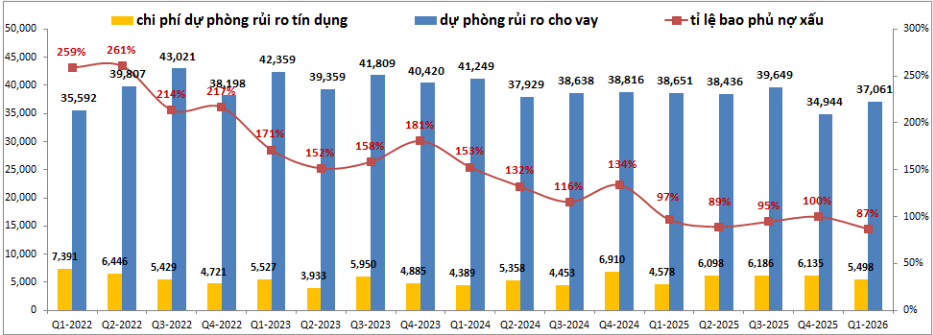

Đáng chú ý hơn, sau gần ba năm giảm dần chi phí dự phòng nhằm hỗ trợ tăng trưởng lợi nhuận, bộ đệm dự phòng của BID đã thu hẹp đáng kể. Tỷ lệ bao phủ nợ xấu giảm từ khoảng 261% vào giữa năm 2022 xuống chỉ còn khoảng 87% vào cuối quý I/2026.

Đây được xem là mức thấp hơn đáng kể so với giai đoạn trước và khiến dư địa tiếp tục giảm trích lập gần như không còn nhiều. Nếu tỷ lệ nợ xấu chưa thể cải thiện trong các quý tới, BID nhiều khả năng sẽ phải tăng trở lại chi phí dự phòng để củng cố bộ đệm tài chính.

Một số đánh giá cho rằng chi phí dự phòng rủi ro tín dụng của BID có thể quay về vùng 6.500-7.000 tỷ đồng mỗi quý trong thời gian tới. Nếu kịch bản này xảy ra, tốc độ tăng trưởng lợi nhuận sẽ chịu áp lực đáng kể, ngay cả khi hoạt động kinh doanh cốt lõi vẫn duy trì ổn định.

Ngoài câu chuyện dự phòng, định giá cổ phiếu BID cũng có sự thay đổi sau đợt phát hành riêng lẻ khoảng 264 triệu cổ phiếu cho 31 nhà đầu tư chuyên nghiệp hồi đầu năm 2026 với mức giá khoảng 38.900 đồng/cổ phiếu. Mức giá phát hành tương ứng hệ số P/B khoảng 1,5 lần, thấp hơn đáng kể so với các thương vụ thoái vốn trước đây từng tạo kỳ vọng định giá trên 2 lần giá trị sổ sách.

Hiện cổ phiếu BID giao dịch quanh vùng 42.000 đồng/cổ phiếu, tương ứng P/B khoảng 1,6 lần. Mặt bằng định giá này được đánh giá phản ánh phần lớn triển vọng tăng trưởng hiện tại của ngân hàng.

Trong ngắn hạn, BID vẫn được hưởng lợi từ xu hướng giải ngân đầu tư công, khả năng mở rộng tín dụng doanh nghiệp và sự cải thiện của các nguồn thu ngoài lãi. Tuy nhiên, áp lực phải tái tăng trích lập dự phòng cùng biên lãi ròng chưa có dấu hiệu phục hồi rõ rệt sẽ là những yếu tố cần theo dõi, bởi đây có thể là nhân tố quyết định tốc độ tăng trưởng lợi nhuận cũng như diễn biến của cổ phiếu trong phần còn lại của năm 2026.

Nhóm LTBNM