Hơn 1.460 doanh nghiệp bất động sản rời thị trường sau 6 tháng, điều gì đang diễn ra?

Số doanh nghiệp bất động sản giải thể trong 6 tháng đầu năm 2026 tăng hơn 120%, bất chấp dòng vốn đầu tư nước ngoài vẫn tiếp tục đổ mạnh vào lĩnh vực này. Hai xu hướng trái ngược cho thấy thị trường đang bước vào giai đoạn sàng lọc sâu hơn.

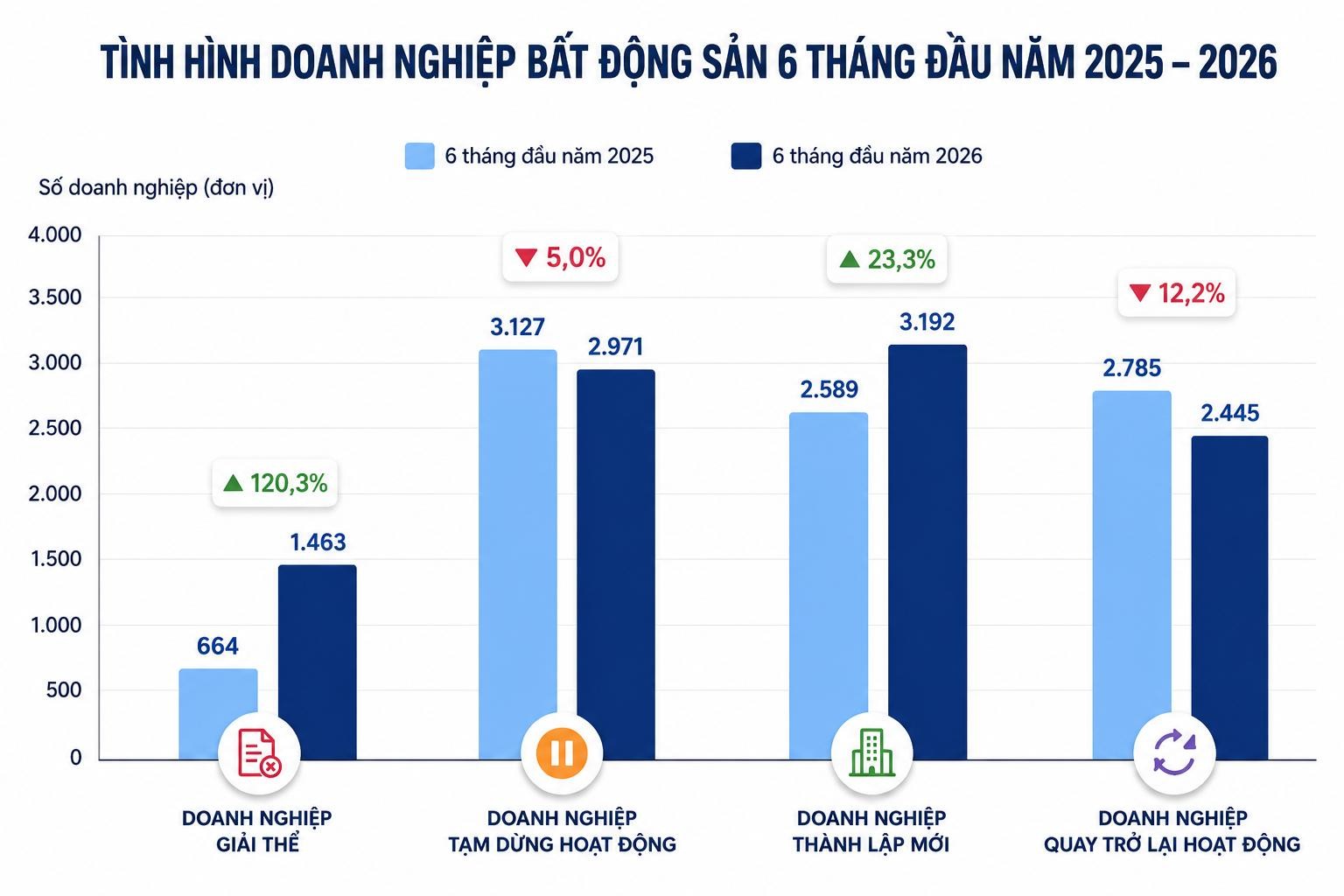

Theo Cục Thống kê (Bộ Tài chính), 6 tháng đầu năm có 1.463 doanh nghiệp bất động sản hoàn tất thủ tục giải thể, tăng 120,3% so với cùng kỳ năm trước. Đây là mức tăng mạnh nhất trong các chỉ số phản ánh sức khỏe doanh nghiệp của lĩnh vực này.

Cùng với đó, 2.971 doanh nghiệp tạm ngừng hoạt động. Ở chiều ngược lại, thị trường ghi nhận 3.192 doanh nghiệp thành lập mới, tăng 23,3% và 2.445 doanh nghiệp quay trở lại hoạt động. Dòng doanh nghiệp mới vẫn xuất hiện, nhưng tốc độ đào thải đang diễn ra quyết liệt hơn.

Những con số này cho thấy quá trình sàng lọc chưa dừng lại sau giai đoạn tăng trưởng nóng. Thị trường không còn là cuộc chơi của việc sở hữu quỹ đất hay mở rộng quy mô bằng mọi giá, mà đang chuyển sang cuộc cạnh tranh về sức khỏe tài chính và khả năng triển khai dự án.

Trong bối cảnh đó, điều đáng chú ý là nhà đầu tư nước ngoài lại có góc nhìn hoàn toàn khác. Theo Bộ Tài chính, tổng vốn FDI đăng ký vào Việt Nam trong 6 tháng đầu năm đạt 34,65 tỷ USD, tăng 61% so với cùng kỳ. Riêng bất động sản thu hút khoảng 5,1 tỷ USD, đứng thứ hai sau công nghiệp chế biến, chế tạo.

Đây cũng là xu hướng nối tiếp từ năm 2025, khi bất động sản thu hút 6,26 tỷ USD vốn FDI, tương đương gần 20% tổng vốn đăng ký mới và điều chỉnh. Dòng vốn ngoại chưa rời bỏ thị trường mà ngược lại vẫn tiếp tục gia tăng hiện diện, bất chấp những khó khăn ngắn hạn.

Sự khác biệt nằm ở tầm nhìn đầu tư. Trong khi nhiều doanh nghiệp trong nước vẫn chịu áp lực về dòng tiền, chi phí vốn và thanh khoản, các nhà đầu tư nước ngoài lại nhìn vào chu kỳ dài hơn, kỳ vọng vào tốc độ đô thị hóa, nhu cầu nhà ở và dư địa tăng trưởng của thị trường Việt Nam.

Tuy nhiên, vốn ngoại tăng không đồng nghĩa thị trường đã bước vào một chu kỳ phục hồi mạnh. Thực tế cho thấy bên mua trong nước đang thận trọng hơn đáng kể sau giai đoạn giá tăng nhanh những năm trước.

Theo Batdongsan.com.vn, mức độ quan tâm đến bất động sản trên cả nước trong tháng 5 giảm khoảng 5% so với tháng trước. Một khảo sát mới cũng cho thấy chỉ khoảng 36% người được hỏi còn duy trì nhu cầu rõ rệt đối với bất động sản, thấp hơn nhiều so với mức 55% của năm trước.

Đáng chú ý hơn, chỉ khoảng 17% người tham gia khảo sát dự định mua bất động sản trong vòng 6 tháng tới. Phần lớn lựa chọn tiếp tục quan sát thêm ít nhất một năm để chờ diễn biến của lãi suất, nguồn cung và mặt bằng giá.

Tâm lý chờ đợi này bắt đầu phản ánh vào giá bán tại một số khu vực. Trong tháng 5, giá căn hộ trung bình tại Hà Nội giảm từ khoảng 88 triệu đồng xuống còn 85 triệu đồng/m². Tại TP.HCM, giá gần như đi ngang quanh mức 69 triệu đồng/m², trong khi Hưng Yên và Bắc Ninh đều ghi nhận mức giảm khoảng 3%.

Một trong những nguyên nhân khiến sức mua phục hồi chậm là chi phí vốn vẫn ở mức cao. Báo cáo của MBS Research cho biết lãi suất huy động trong quý II tăng khoảng 1-1,5 điểm phần trăm, kéo theo lãi suất vay bất động sản phổ biến lên khoảng 13-14%/năm, cao hơn khoảng 2 điểm phần trăm so với cùng kỳ năm trước.

Để kích cầu, nhiều chủ đầu tư tại Hà Nội, Quảng Ninh và TP.HCM triển khai các chương trình hỗ trợ lãi suất, đưa mức vay thực tế về khoảng 7-8%/năm trong hai năm đầu. Tuy nhiên, theo MBS Research, các chương trình này chủ yếu giúp giảm áp lực tài chính ngắn hạn, trong khi tâm lý chờ đợi của người mua vẫn chưa thay đổi đáng kể.

Sức mua yếu cũng phản ánh rõ trên thị trường sơ cấp. Theo OneHousing, tỷ lệ hấp thụ trung bình trong nửa đầu năm chỉ đạt khoảng 50-60%, thấp hơn đáng kể so với mức trên 80% của cùng kỳ năm trước. Người mua không còn xuống tiền theo tâm lý sợ bỏ lỡ cơ hội mà bắt đầu lựa chọn kỹ hơn.

Đó cũng là dấu hiệu cho thấy thị trường đang quay về trạng thái cân bằng hơn sau nhiều năm tăng nóng. Khi nguồn cung dần cải thiện và người mua có nhiều lựa chọn hơn, lợi thế không còn thuộc về những dự án chỉ dựa vào kỳ vọng tăng giá, mà thuộc về những sản phẩm có giá trị sử dụng thực và pháp lý rõ ràng.

Quá trình phục hồi vì thế nhiều khả năng sẽ diễn ra theo hướng phân hóa mạnh. Những doanh nghiệp có nền tảng tài chính lành mạnh, khả năng triển khai dự án đúng tiến độ và sản phẩm đáp ứng nhu cầu ở thực sẽ có nhiều cơ hội hơn trong chu kỳ mới.

Làn sóng giải thể tăng hơn 120% vì thế không chỉ phản ánh khó khăn của một nhóm doanh nghiệp. Đó còn là tín hiệu cho thấy thị trường bất động sản Việt Nam đang bước qua giai đoạn mở rộng bằng đòn bẩy để tiến vào một chu kỳ mới, nơi năng lực thực sự sẽ quyết định doanh nghiệp nào có thể ở lại sau cuộc sàng lọc.

Nguyễn Huyền