VNDIRECT kỳ vọng lãi suất hạ nhiệt rõ hơn từ quý IV/2026

Lạm phát hạ nhiệt và tỷ giá ổn định đang tạo thêm dư địa để NHNN hỗ trợ tăng trưởng kinh tế. Theo VNDIRECT, nếu thanh khoản hệ thống được cải thiện và các giải pháp điều hành phát huy hiệu quả, mặt bằng lãi suất có thể hạ nhiệt rõ hơn từ quý IV/2026.

Trong báo cáo tiền tệ - trái phiếu mới công bố, VNDIRECT nhận định áp lực lạm phát đã giảm bớt trong tháng 6, tạo điều kiện để Ngân hàng Nhà nước có thêm dư địa điều hành. Tuy nhiên, việc giảm lãi suất thực chất sẽ không chỉ phụ thuộc vào chính sách tiền tệ mà còn gắn với tiến độ giải ngân đầu tư công và diễn biến kinh tế vĩ mô.

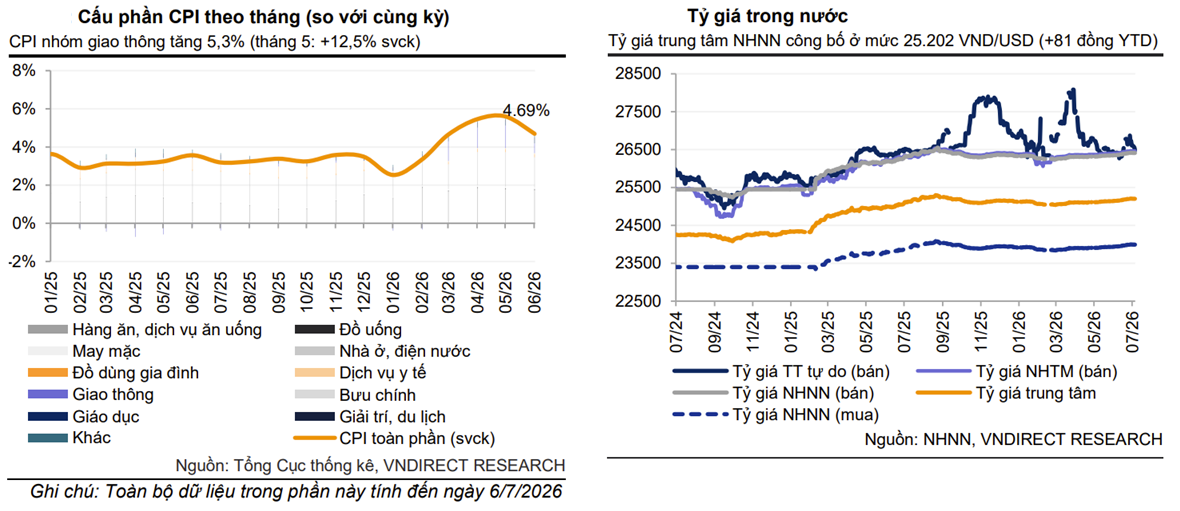

Theo Cục Thống kê (Bộ Tài chính), CPI tháng 6 giảm 0,39% so với tháng trước và tăng 4,69% so với cùng kỳ. Nguyên nhân chủ yếu đến từ giá xăng dầu trong nước giảm theo diễn biến của giá dầu thế giới, khiến đà tăng của nhóm giao thông chậm lại. Dù vậy, CPI bình quân 6 tháng đầu năm vẫn ở mức 4,38%, tiệm cận mục tiêu kiểm soát 4,5% của Chính phủ.

Song song với lạm phát, áp lực tỷ giá cũng dịu bớt. Đến đầu tháng 7/2026, tỷ giá trung tâm đạt 25.202 đồng/USD, tăng 81 đồng so với đầu năm, trong khi đồng Việt Nam chỉ mất giá khoảng 0,1% so với USD. Theo VNDIRECT, diễn biến này giúp Ngân hàng Nhà nước có thêm không gian để ưu tiên mục tiêu hỗ trợ tăng trưởng.

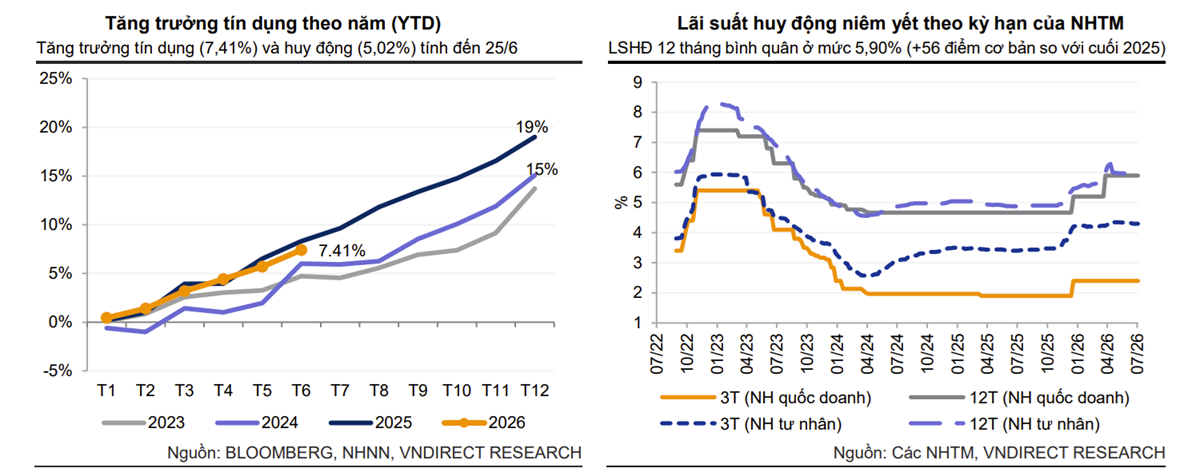

Thanh khoản hệ thống ngân hàng cũng bớt căng thẳng so với quý I, dù áp lực chưa hoàn toàn biến mất. Trong tháng 6, lãi suất liên ngân hàng biến động mạnh do nhu cầu cân đối vốn cuối quý, trước khi hạ nhiệt nhờ các biện pháp điều tiết của Ngân hàng Nhà nước. Bình quân tháng, lãi suất qua đêm giảm xuống 4,6%, còn kỳ hạn 1 tuần ở mức 6,3%.

Bước sang đầu tháng 7, lãi suất liên ngân hàng tăng trở lại, với lãi suất qua đêm lên 10,1% và kỳ hạn một tuần đạt 8,6%. Theo VNDIRECT, đây là dấu hiệu cho thấy thanh khoản vẫn chịu sức ép khi khoảng cách giữa tăng trưởng tín dụng và huy động tiếp tục nới rộng.

Trong quý II/2026, Ngân hàng Nhà nước đã hút ròng khoảng 123.000 tỷ đồng qua kênh thị trường mở (OMO), đưa dư nợ OMO từ hơn 360.000 tỷ đồng đầu quý xuống khoảng 230.000 tỷ đồng vào cuối quý. Đồng thời, cơ quan điều hành cũng hai lần triển khai nghiệp vụ hoán đổi ngoại tệ (FX swap) với quy mô tối đa 2 tỷ USD nhằm hỗ trợ thanh khoản ngắn hạn tại các thời điểm căng thẳng.

Theo VNDIRECT, trở ngại lớn nhất đối với mục tiêu giảm lãi suất vẫn nằm ở thanh khoản hệ thống. Đến cuối tháng 6, tín dụng toàn hệ thống tăng 7,41%, trong khi huy động vốn chỉ tăng 5,02%, khiến tỷ lệ LDR của thị trường 1 tăng lên khoảng 114%, cao hơn mức 109% cuối năm 2025 và 106% cuối năm 2024.

Bên cạnh đó, tiến độ giải ngân đầu tư công mới đạt khoảng 35,5% kế hoạch năm, đồng nghĩa một lượng vốn lớn vẫn nằm tại Kho bạc Nhà nước thay vì lưu thông trong nền kinh tế. Môi trường bên ngoài cũng tiếp tục tạo sức ép khi Fed duy trì lãi suất ở mức 3,5-3,75%, trong khi căng thẳng địa chính trị tại Trung Đông vẫn tiềm ẩn rủi ro đối với lạm phát và tỷ giá.

Để hỗ trợ giảm mặt bằng lãi suất trong những tháng cuối năm, VNDIRECT kỳ vọng Chính phủ sẽ đẩy nhanh giải ngân đầu tư công, đồng thời Ngân hàng Nhà nước xem xét nâng tỷ lệ tiền gửi của Kho bạc Nhà nước tại các ngân hàng thương mại, tiếp tục sử dụng linh hoạt OMO, FX swap và nghiên cứu cơ chế tái cấp vốn cho các dự án trọng điểm, đặc biệt là nhà ở xã hội và nhà cho thuê.

Theo VNDIRECT, nếu các giải pháp này được triển khai đồng bộ và điều kiện vĩ mô tiếp tục thuận lợi, mặt bằng lãi suất có thể bắt đầu hạ nhiệt rõ nét hơn từ quý IV/2026.

Mạnh Huyền