IPO nửa đầu năm huy động gần 19.000 tỷ đồng, hơn 70% vốn dồn vào một doanh nghiệp

Ba thương vụ IPO trong nửa đầu năm 2026 huy động gần 18.830 tỷ đồng, nhưng hơn 70% dòng vốn tập trung vào Điện Máy Xanh. Quy mô phát hành vẫn phụ thuộc vào một số doanh nghiệp lớn, trong khi nguồn cung mới chưa hình thành thành làn sóng.

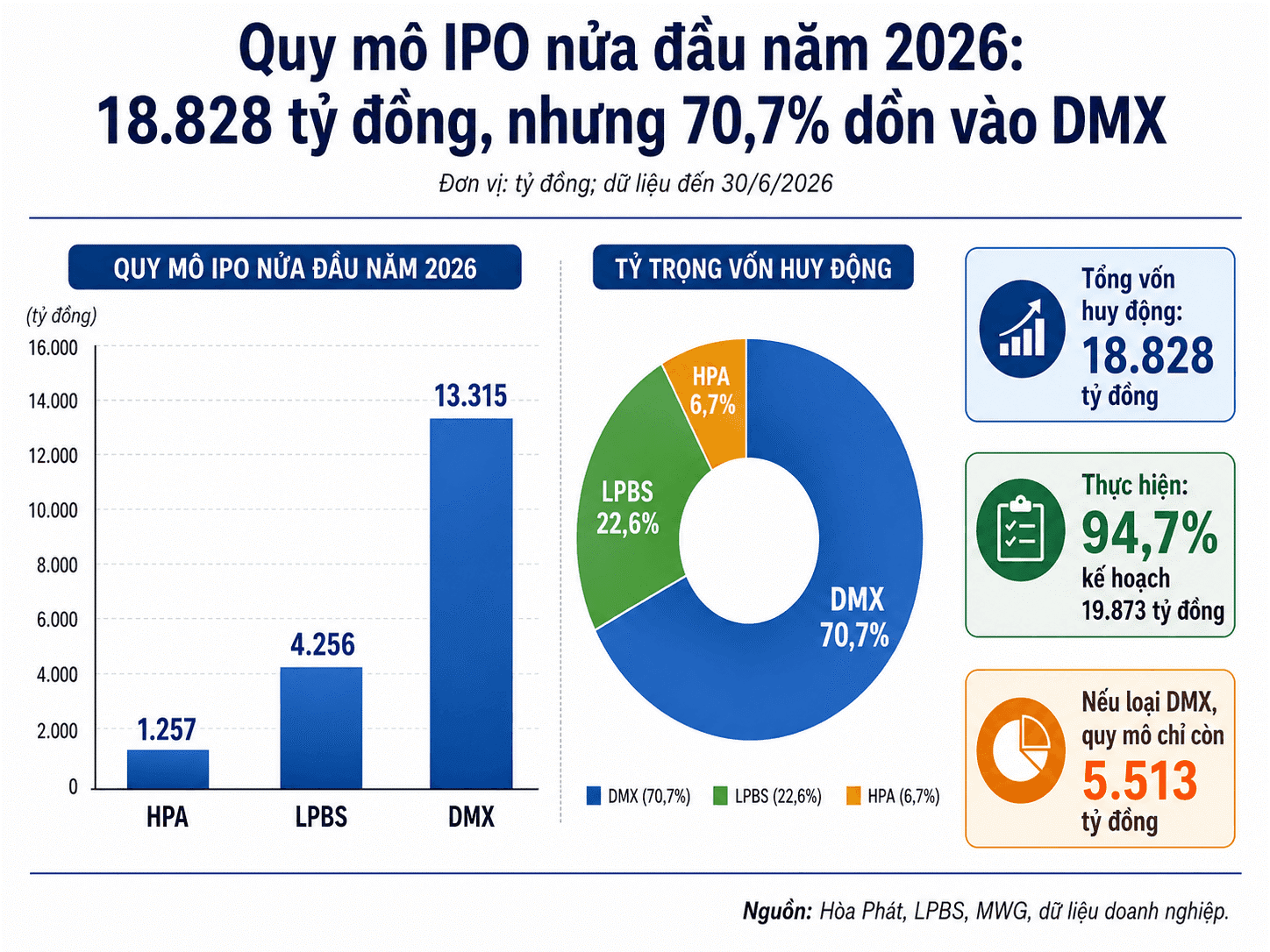

Nửa đầu năm 2026, thị trường chứng khoán Việt Nam ghi nhận ba thương vụ chào bán cổ phiếu lần đầu ra công chúng (IPO) hoàn tất thanh toán với tổng giá trị huy động 18.828 tỷ đồng. Con số này cho thấy hoạt động phát hành vẫn duy trì quy mô lớn, nhưng cấu trúc thị trường lại bộc lộ sự tập trung đáng kể khi phần lớn dòng vốn chỉ chảy vào một doanh nghiệp.

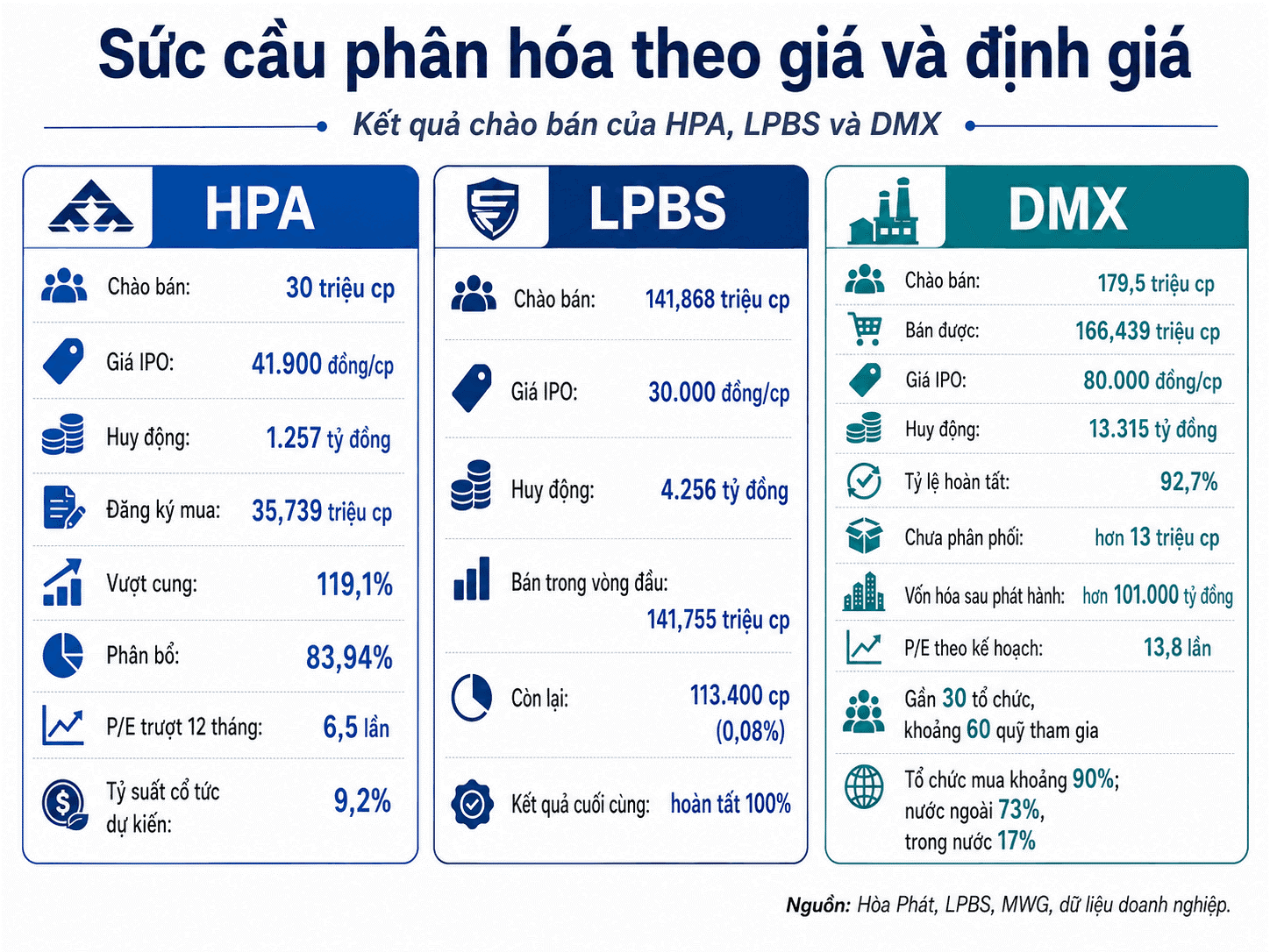

Trong ba thương vụ, Nông nghiệp Hòa Phát (HPA) phát hành 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu, huy động 1.257 tỷ đồng. Chứng khoán LPBank (LPBS) bán gần 141,9 triệu cổ phiếu với giá 30.000 đồng/cổ phiếu, thu về 4.256 tỷ đồng. Trong khi đó, Điện Máy Xanh (DMX) phát hành hơn 166,4 triệu cổ phiếu với giá 80.000 đồng/cổ phiếu, huy động 13.315 tỷ đồng.

Tổng số vốn huy động tương đương 94,7% quy mô tối đa 19.873 tỷ đồng theo các phương án phát hành đã được phê duyệt. HPA và LPBS hoàn tất toàn bộ lượng cổ phiếu chào bán sau khi xử lý phần còn lại, trong khi DMX chỉ phân phối được 92,7% kế hoạch, khiến số vốn thực thu thấp hơn khoảng 1.045 tỷ đồng.

Dù vậy, riêng thương vụ của Điện Máy Xanh vẫn huy động hơn 500 triệu USD. Khoảng hơn 13 triệu cổ phiếu chưa được mua tại mức giá 80.000 đồng/cổ phiếu cho thấy thị trường vẫn hấp thụ phần lớn lượng cung, nhưng chưa sẵn sàng tiếp nhận toàn bộ quy mô phát hành ở mức định giá doanh nghiệp đưa ra.

Điểm đáng chú ý nằm ở cơ cấu huy động vốn. Điện Máy Xanh chiếm tới 70,7% tổng giá trị IPO của cả thị trường trong nửa đầu năm. LPBS đóng góp 22,6%, còn HPA chỉ chiếm 6,7%. Hai thương vụ lớn nhất tạo ra tới 93,3% tổng giá trị huy động. Nếu loại trừ Điện Máy Xanh, quy mô IPO của cả thị trường chỉ còn khoảng 5.513 tỷ đồng.

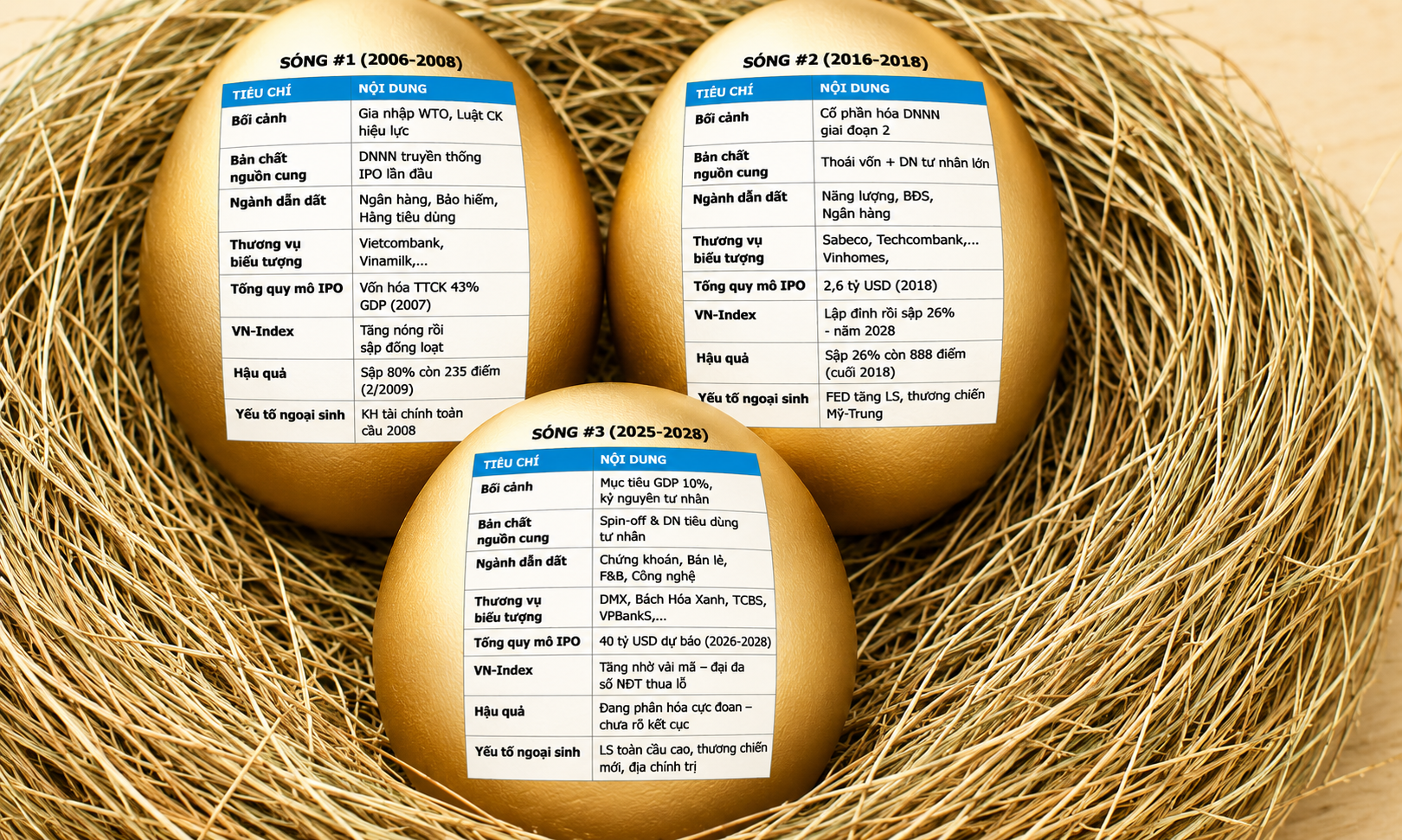

Bức tranh này khác đáng kể so với năm 2025. Ba thương vụ IPO của TCBS, VPBankS và VPS khi đó huy động gần 35.700 tỷ đồng, cao gấp 1,9 lần hiện nay. Quan trọng hơn, tỷ trọng vốn được phân bổ khá đồng đều, mỗi doanh nghiệp chiếm khoảng 30-36%, thay vì phụ thuộc vào một thương vụ duy nhất như năm nay.

Cả HPA, LPBS và DMX đều phát hành cổ phiếu mới, không bao gồm cổ phần do cổ đông hiện hữu chào bán. Tổng cộng hơn 338 triệu cổ phiếu được đưa ra thị trường, giúp vốn điều lệ của ba doanh nghiệp tăng khoảng 3.383 tỷ đồng, tương đương 12,9%.

Khoản chênh lệch khoảng 15.445 tỷ đồng giữa số vốn huy động và mệnh giá cổ phiếu, trước chi phí phát hành, được bổ sung vào vốn chủ sở hữu. Hình thức huy động này giúp doanh nghiệp tăng nguồn vốn mà không phát sinh chi phí lãi vay, song đồng thời cũng làm tăng lượng cổ phiếu lưu hành, đặt ra yêu cầu tăng trưởng lợi nhuận đủ lớn để hạn chế tác động pha loãng EPS.

Không chỉ quy mô phát hành, sức cầu giữa các thương vụ cũng phân hóa rõ rệt. HPA ghi nhận lượng đăng ký mua đạt 119,1% số cổ phiếu chào bán. LPBS chỉ còn dư 113.400 cổ phiếu, tương đương 0,08%, sau vòng phân phối đầu tiên trước khi hoàn tất phát hành. Trong khi đó, DMX không bán hết lượng cổ phiếu dự kiến.

Sự khác biệt này chịu tác động từ nhiều yếu tố hơn là chỉ định giá. Tại mức giá IPO 41.900 đồng/cổ phiếu, HPA có P/E trượt 12 tháng khoảng 6,5 lần và tỷ suất cổ tức dự kiến 9,2%. Với DMX, mức giá 80.000 đồng/cổ phiếu tương ứng vốn hóa sau phát hành hơn 101.000 tỷ đồng và P/E dự phóng khoảng 13,8 lần, dựa trên kế hoạch lợi nhuận sau thuế 7.350 tỷ đồng.

Tuy nhiên, hai chỉ số P/E này không hoàn toàn tương đồng do được tính trên hai cơ sở khác nhau. HPA sử dụng lợi nhuận 12 tháng gần nhất, còn DMX dựa trên kế hoạch kinh doanh. Ngoài định giá, kết quả IPO còn chịu ảnh hưởng bởi quy mô phát hành, triển vọng tăng trưởng, thời gian niêm yết và khả năng giao dịch sau khi lên sàn.

Một điểm đáng chú ý là gần 90% lượng cổ phiếu DMX bán thành công được phân bổ cho các nhà đầu tư tổ chức. Trong đó, khoảng 73% thuộc các tổ chức nước ngoài và 17% thuộc các tổ chức trong nước. Sau phát hành, Thế Giới Di Động (MWG) vẫn nắm gần 86% vốn tại Điện Máy Xanh.

Tỷ lệ cổ phiếu tự do chuyển nhượng thấp có thể giúp hạn chế nguồn cung ngay sau niêm yết, nhưng cũng thu hẹp quy mô giải ngân và khả năng cơ cấu danh mục của các quỹ đầu tư lớn.

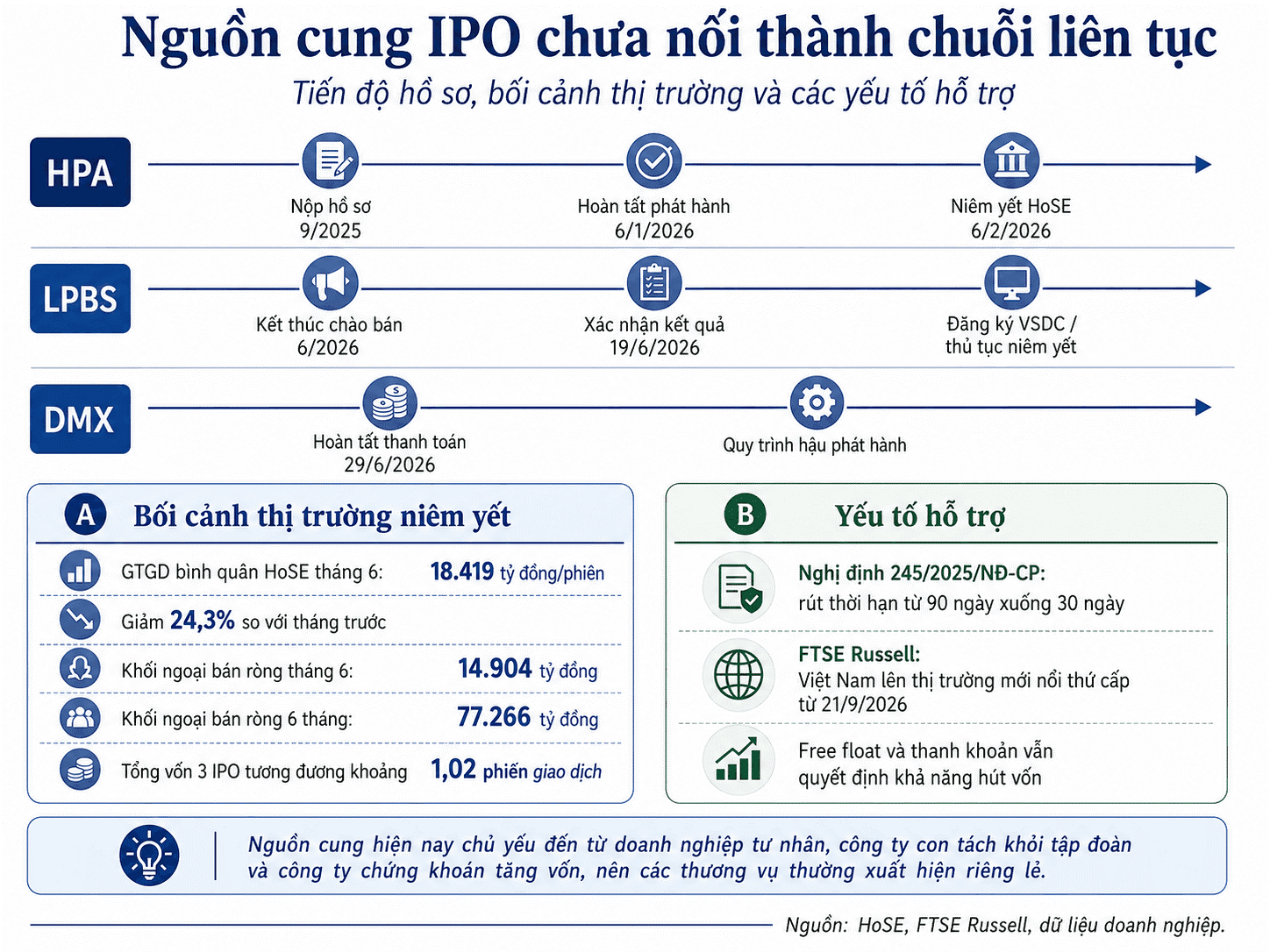

Diễn biến IPO cũng diễn ra trong bối cảnh thanh khoản thị trường cơ sở suy giảm. Giá trị giao dịch bình quân trên HoSE trong tháng 6 đạt 18.419 tỷ đồng mỗi phiên, giảm 24,3% so với tháng trước. Khối ngoại bán ròng 14.904 tỷ đồng trong tháng và lũy kế 6 tháng đầu năm bán ròng 77.266 tỷ đồng.

Về lý thuyết, tổng quy mô ba thương vụ IPO chỉ tương đương khoảng một phiên giao dịch trên HoSE. Tuy nhiên, dòng tiền IPO có đặc điểm khác với giao dịch trên sàn khi vốn được chuyển trực tiếp vào doanh nghiệp và chỉ có thể lưu thông trở lại sau khi hoàn tất lưu ký và niêm yết. Nếu không xuất hiện dòng vốn mới, nguồn tiền tham gia IPO chủ yếu đến từ tiền mặt sẵn có hoặc hoạt động cơ cấu danh mục của nhà đầu tư.

Sau khi huy động vốn, mỗi doanh nghiệp cũng lựa chọn chiến lược sử dụng vốn khác nhau. LPBS dự kiến dành 50% nguồn tiền cho trái phiếu, chứng chỉ tiền gửi và tiền gửi; 45% cho hoạt động cho vay ký quỹ; phần còn lại cho tự doanh, bảo lãnh phát hành, công nghệ và các hoạt động khác. HPA tập trung bổ sung vốn lưu động và đầu tư cho lĩnh vực nông nghiệp, trong khi Điện Máy Xanh ưu tiên trả nợ ngắn hạn nhằm giảm chi phí tài chính và cải thiện bảng cân đối kế toán.

Dù ghi nhận một số thương vụ quy mô lớn, nguồn cung IPO mới vẫn chưa hình thành thành làn sóng. Từ khi doanh nghiệp nộp hồ sơ, hoàn tất phát hành đến khi chính thức giao dịch trên sàn thường kéo dài nhiều tháng, khiến điều kiện thị trường có thể thay đổi đáng kể. Trong khoảng thời gian này, biến động của VN-Index, diễn biến cổ phiếu cùng ngành và khẩu vị của nhà đầu tư đều có thể ảnh hưởng trực tiếp đến khả năng huy động vốn.

Điều đó cũng lý giải vì sao nhiều doanh nghiệp được nhắc đến như ứng viên IPO vẫn chưa có kế hoạch cụ thể. Long Châu là một ví dụ khi FPT Retail đã xác nhận chuỗi dược phẩm này hiện chưa có phương án tăng vốn hay niêm yết.

Ở chiều tích cực, Nghị định 245/2025/NĐ-CP đã rút ngắn thời gian đưa cổ phiếu vào giao dịch sau khi được chấp thuận niêm yết từ 90 ngày xuống còn 30 ngày, đồng thời yêu cầu doanh nghiệp công bố định kỳ tiến độ sử dụng vốn và nâng cao trách nhiệm của đơn vị tư vấn phát hành.

Trong khi đó, FTSE Russell xác nhận Việt Nam sẽ chính thức được nâng hạng lên thị trường mới nổi thứ cấp từ ngày 21/9/2026. Đây có thể là yếu tố hỗ trợ hoạt động IPO trong thời gian tới, nhưng khả năng thu hút vốn của từng doanh nghiệp vẫn sẽ phụ thuộc vào quy mô vốn hóa, thanh khoản, tỷ lệ cổ phiếu tự do chuyển nhượng, giới hạn sở hữu nước ngoài và chất lượng hoạt động kinh doanh.

Nhìn tổng thể, nửa đầu năm 2026 đã xuất hiện những thương vụ IPO có quy mô đáng kể. Tuy nhiên, thị trường vẫn thiếu sự lan tỏa khi phần lớn vốn huy động tập trung vào một doanh nghiệp, còn nguồn cung mới vẫn rời rạc và chưa tạo thành một chu kỳ IPO sôi động như giai đoạn 2017-2018.

Mạnh Huyền