IPO bùng nổ từ Mỹ đến Việt Nam: Dấu hiệu tạo đỉnh hay cuộc tái phân bổ dòng tiền?

Từ SpaceX, Alphabet đến các doanh nghiệp chứng khoán và bán lẻ tại Việt Nam, lượng cổ phiếu mới đưa ra thị trường đang tăng mạnh. Điều đó làm dấy lên câu hỏi liệu dòng tiền đang bị phân tán, hay chỉ đang dịch chuyển sang một chu kỳ đầu tư mới.

Từ SpaceX, OpenAI đến hàng loạt doanh nghiệp lớn tại Việt Nam, làn sóng IPO và phát hành cổ phiếu quy mô lớn đang diễn ra với cường độ hiếm thấy. Điều này làm sống lại một câu hỏi quen thuộc trên thị trường tài chính: Liệu nguồn cung cổ phiếu khổng lồ xuất hiện cùng lúc có phải tín hiệu của một đỉnh chu kỳ đang đến gần, hay chỉ là bước chuẩn bị cho một giai đoạn phân bổ vốn mới?

Những người lo ngại thị trường sắp tạo đỉnh không phải không có lý do. Theo Goldman Sachs, tổng lượng vốn cổ phần phát hành tại Mỹ trong năm 2026 có thể đạt khoảng 600 tỷ USD, trong đó riêng IPO chiếm 160 tỷ USD. Ngày 12/6, SpaceX của tỷ phú Elon Musk huy động tới 75 tỷ USD trong thương vụ IPO lớn nhất lịch sử, đưa vốn hóa doanh nghiệp vượt 2.000 tỷ USD ngay sau phiên giao dịch đầu tiên. Cùng tháng, Alphabet dưới sự điều hành của CEO Sundar Pichai triển khai kế hoạch phát hành tới 80 tỷ USD cổ phiếu, trong khi OpenAI và Anthropic cũng bắt đầu các thủ tục niêm yết.

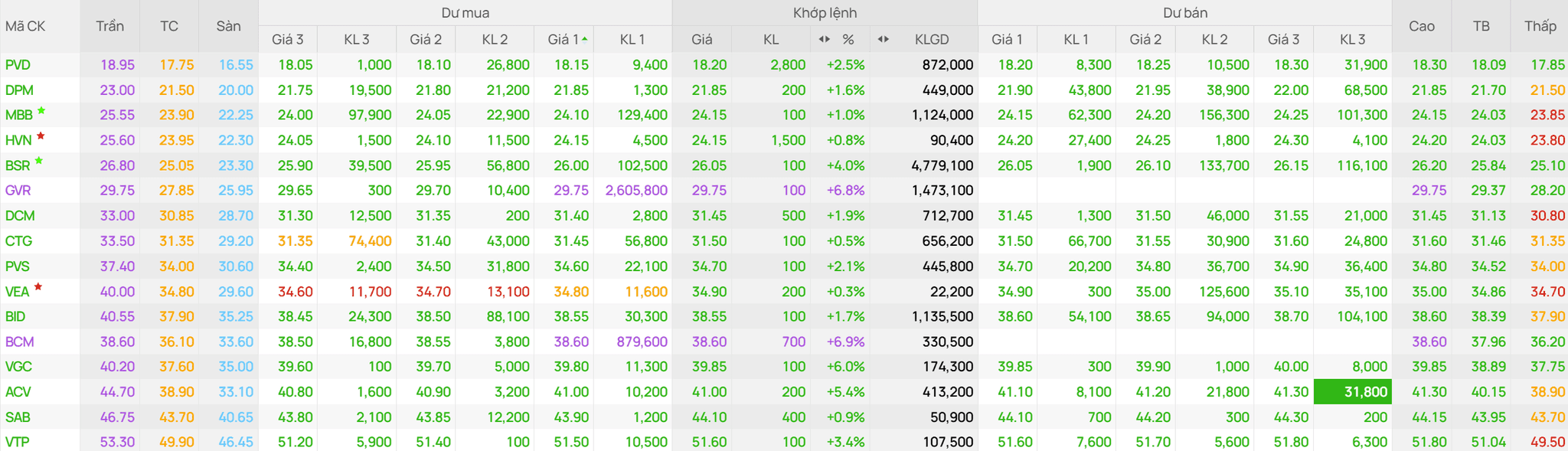

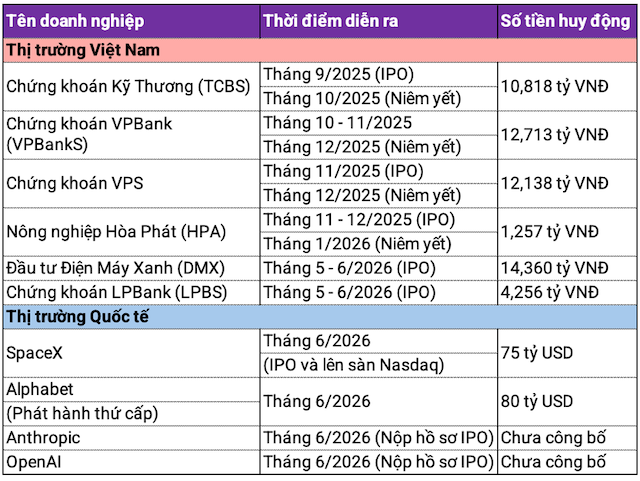

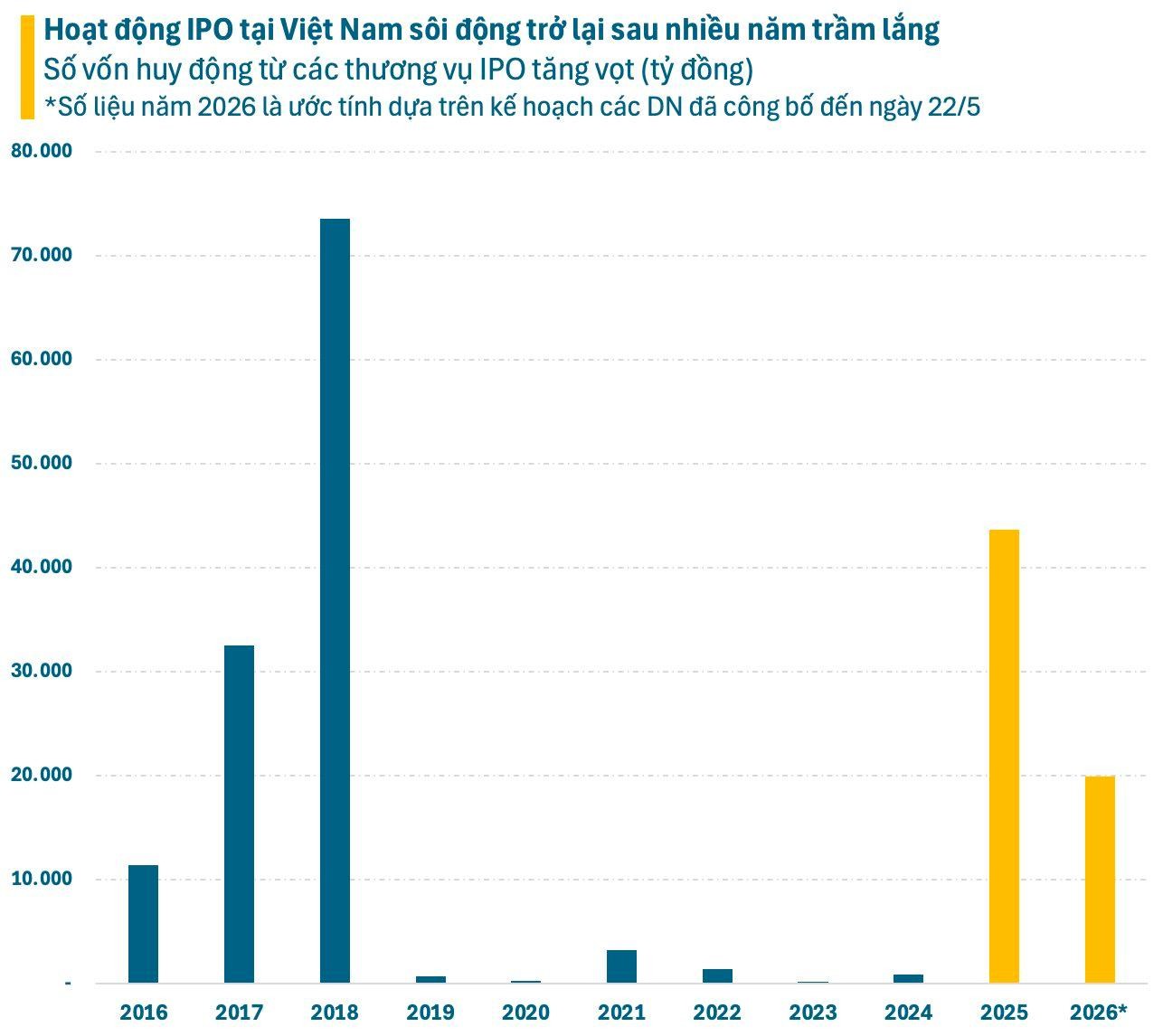

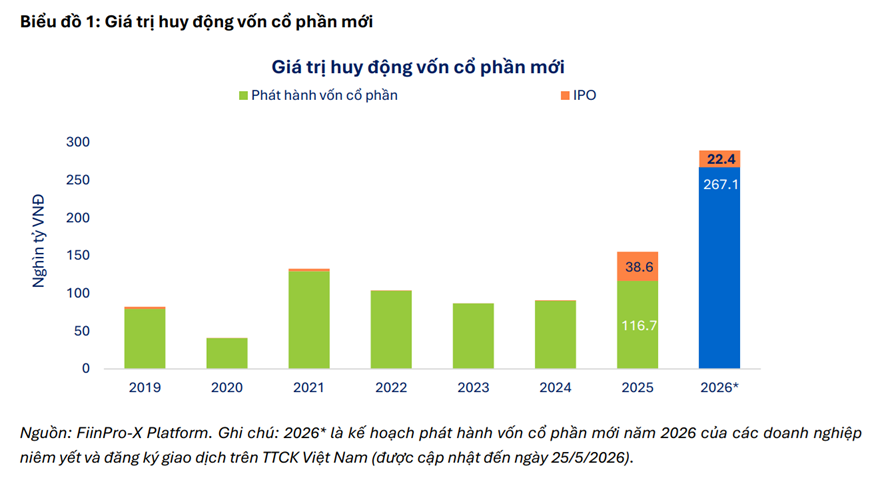

Tại Việt Nam, nguồn cung mới cũng tăng mạnh. Sau các thương vụ lên sàn của Chứng khoán Kỹ Thương (TCX), Chứng khoán VPS (VCK) và Nông nghiệp Hòa Phát (HPA), thị trường tiếp tục đón kế hoạch huy động 14.360 tỷ đồng của Đầu tư Điện Máy Xanh (DMX) và hơn 4.200 tỷ đồng từ IPO của Chứng khoán LPBank (LPBS). Quy mô phát hành ngày càng lớn khiến không ít nhà đầu tư lo ngại dòng tiền sẽ bị hút khỏi thị trường thứ cấp.

Lập luận này xuất phát từ hiệu ứng chèn ép thanh khoản. Các chuyên gia Goldman Sachs ước tính việc SpaceX gia nhập các bộ chỉ số lớn như Nasdaq 100 và Russell 1000 có thể kéo khoảng 50 tỷ USD dòng vốn ETF và quỹ chỉ số dịch chuyển khỏi các cổ phiếu đang nắm giữ. Thực tế, chỉ số S&P 500 đã có thời điểm suy yếu trong tháng 6 khi nhà đầu tư cơ cấu danh mục để đón lượng hàng hóa mới. Tại Việt Nam, VN-Index cũng từng điều chỉnh hơn 130 điểm sau giai đoạn tăng nóng, làm gia tăng những lo ngại về sức hấp thụ của dòng tiền.

Lịch sử càng khiến nỗi lo này có thêm cơ sở. Trước khi bong bóng Dot-com đạt đỉnh năm 2000, thị trường Mỹ chứng kiến làn sóng IPO công nghệ bùng nổ trong năm 1999. Tương tự, năm 2021 ghi nhận cơn sốt SPAC khi hàng trăm công ty lên sàn trong bối cảnh thanh khoản dư thừa. Không ít nhà đầu tư vì thế xem IPO như một chỉ báo tâm lý của những giai đoạn hưng phấn cuối chu kỳ.

Tuy nhiên, các nghiên cứu học thuật lại đưa ra một góc nhìn khác. Trong công trình nổi tiếng công bố năm 2003, Giáo sư Paul Schultz cho rằng phần lớn doanh nghiệp không thể dự báo chính xác đỉnh thị trường. Theo ông, ban lãnh đạo doanh nghiệp chỉ phản ứng trước mặt bằng định giá hấp dẫn ở hiện tại. Khi cổ phiếu cùng ngành tăng giá mạnh, động lực IPO sẽ gia tăng. Do quá trình chuẩn bị kéo dài từ 6 đến 12 tháng, nhiều thương vụ vô tình xuất hiện gần vùng đỉnh mà không phải vì doanh nghiệp có khả năng "đọc vị" thị trường.

Động lực phía sau làn sóng IPO năm 2026 còn đến từ nhu cầu thoái vốn kéo dài nhiều năm. SpaceX đã duy trì trạng thái công ty tư nhân suốt 24 năm trước khi lên sàn. Các quỹ đầu tư mạo hiểm rót vốn vào doanh nghiệp này từ những vòng gọi vốn đầu tiên đang chịu áp lực hoàn trả vốn cho nhà đầu tư góp vốn. Tương tự, OpenAI và Anthropic cũng cần nguồn lực tài chính khổng lồ để tiếp tục cuộc đua trí tuệ nhân tạo đang ngày càng tốn kém.

Quan trọng hơn, phần lớn số vốn huy động hiện nay không được sử dụng để chia cho cổ đông hiện hữu mà phục vụ đầu tư mới. Theo kế hoạch công bố năm 2026, Alphabet, Microsoft, Amazon và Meta dự kiến chi tổng cộng khoảng 725 tỷ USD cho hạ tầng trí tuệ nhân tạo. Riêng Berkshire Hathaway dưới sự điều hành của CEO Greg Abel đã cam kết đầu tư 10 tỷ USD vào đợt phát hành của Alphabet, sử dụng một phần trong lượng tiền mặt kỷ lục khoảng 397 tỷ USD mà tập đoàn đang nắm giữ. Điều này cho thấy dòng tiền đang dịch chuyển từ các tài sản tài chính sang các dự án đầu tư thực tế.

Nếu tại Mỹ, IPO gắn với nhu cầu thoái vốn và tài trợ cho hạ tầng AI, thì tại Việt Nam, động lực lớn nhất lại đến từ câu chuyện nâng hạng thị trường. Ngày 8/4/2026, FTSE Russell xác nhận giữ nguyên lộ trình nâng hạng Việt Nam lên Thị trường Mới nổi Thứ cấp từ ngày 21/9/2026. Theo nhiều ước tính của Vietcap và SSI Research, dòng vốn thụ động có thể đạt tối thiểu 1,7 tỷ USD ngay trong giai đoạn đầu triển khai.

Vấn đề nằm ở chỗ dòng vốn này cần hàng hóa đủ lớn để giải ngân. Các quỹ ETF và quỹ hưu trí quốc tế thường chỉ đầu tư vào doanh nghiệp có quy mô vốn hóa lớn, thanh khoản cao và tiêu chuẩn quản trị tốt. Nếu thị trường thiếu nguồn cung mới, lượng vốn ngoại có nguy cơ tập trung vào một nhóm nhỏ cổ phiếu hiện hữu, đẩy định giá lên mức không bền vững.

Nhìn từ góc độ đó, các thương vụ IPO lớn lại mang ý nghĩa khác. Với vốn hóa ngày chào sàn hơn 108.000 tỷ đồng, TCX trở thành một trong những doanh nghiệp mới đủ quy mô để thu hút dòng vốn tổ chức nước ngoài. Trong khi đó, Đầu tư Điện Máy Xanh được định giá tương ứng mức P/E khoảng 10 lần và đã thu hút sự quan tâm của Dragon Capital với cam kết đăng ký mua tối thiểu 50 triệu USD. Những thương vụ như vậy giúp mở rộng độ sâu của thị trường và tạo thêm lựa chọn cho dòng tiền nâng hạng.

Dĩ nhiên, điều đó không đồng nghĩa mọi cổ phiếu IPO đều sẽ tăng giá. Thực tế cho thấy nhiều mã mới niêm yết thường chịu áp lực điều chỉnh trong những tháng đầu do hạn chế ký quỹ, áp lực chốt lời và quá trình tái định giá của thị trường. Cổ phiếu VCK của VPS từng giảm khoảng 25% chỉ sau chưa đầy hai tháng giao dịch. Nhưng đây là câu chuyện riêng của từng doanh nghiệp, không nhất thiết phản ánh xu hướng chung của thị trường.

Năm 1999, làn sóng IPO công nghệ báo hiệu đỉnh của Dot-com. Năm 2021, SPAC trở thành biểu tượng của thời kỳ tiền rẻ. Nhưng năm 2026 có thể là một câu chuyện khác. Khi FTSE Russell chuẩn bị nâng hạng Việt Nam và các tập đoàn công nghệ toàn cầu chi tới 725 tỷ USD cho hạ tầng AI, lượng hàng hóa mới xuất hiện có thể phản ánh nhu cầu mở rộng quy mô thị trường hơn là tín hiệu kết thúc chu kỳ. Điều thị trường cần theo dõi không chỉ là số lượng IPO, mà là khả năng chuyển lượng vốn huy động được thành tăng trưởng lợi nhuận trong những năm tới.

Mạnh Huyền