Vì sao câu chuyện nâng hạng chưa đủ sức hút vốn ngoại?

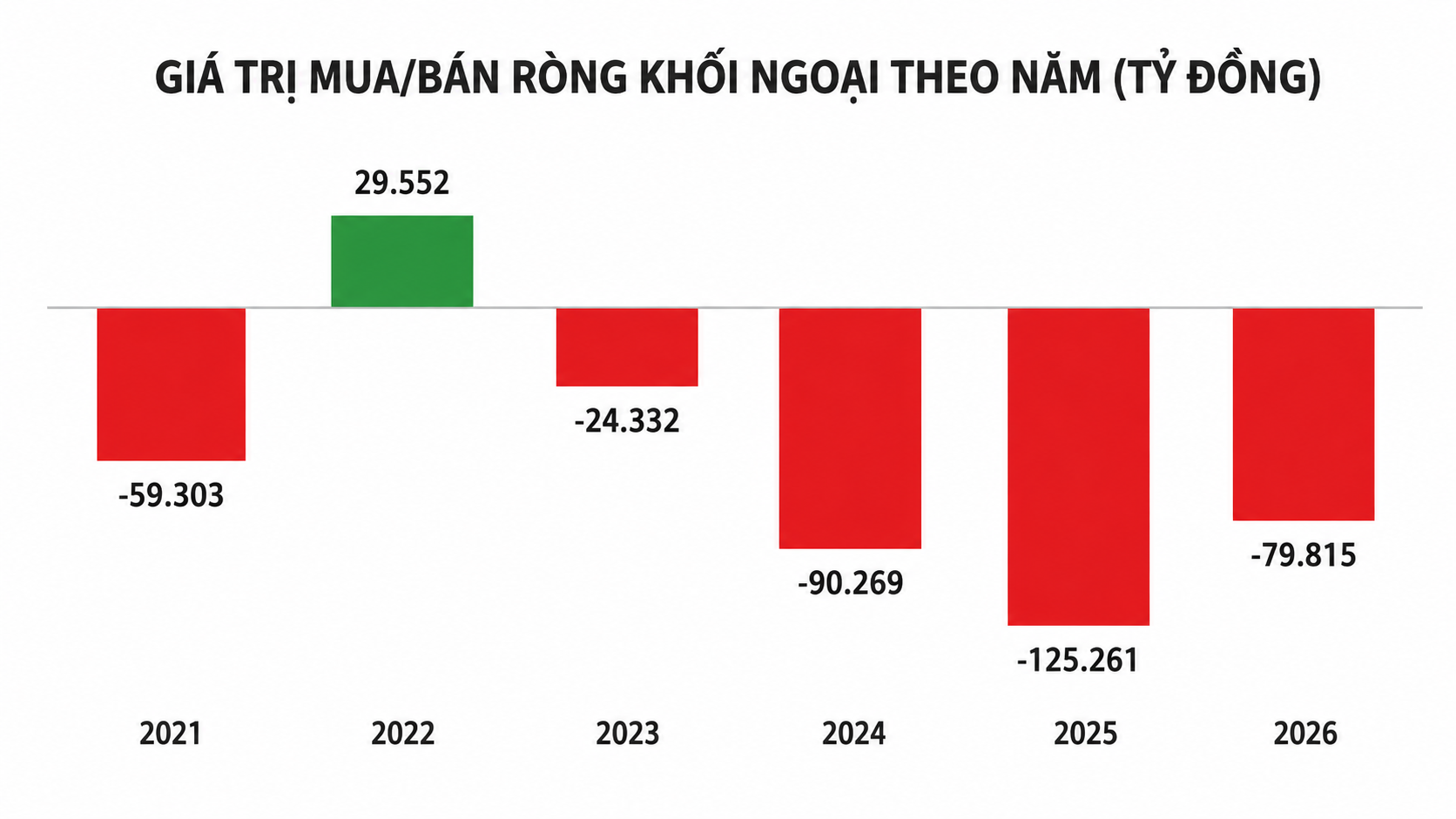

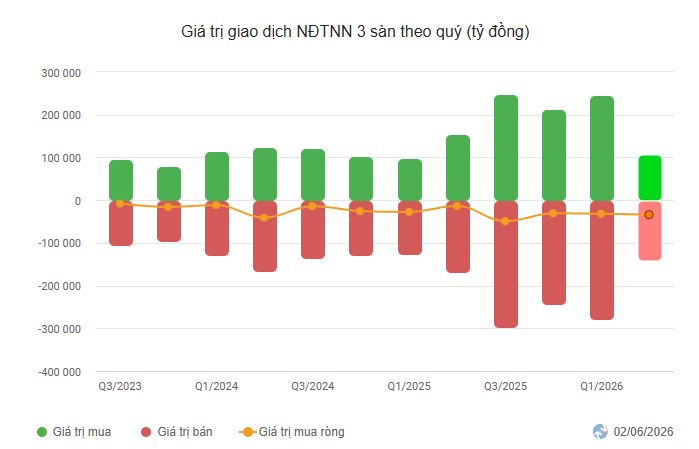

Dù triển vọng nâng hạng thị trường ngày càng rõ nét, khối ngoại vẫn bán ròng hơn 62.000 tỷ đồng trên HOSE trong gần 5 tháng đầu năm. Diễn biến này cho thấy dòng vốn quốc tế đang vận động theo những logic khác so với các chu kỳ nâng hạng trước đây.

Từ đầu năm đến ngày 26/5, nhà đầu tư nước ngoài đã bán ròng hơn 62.300 tỷ đồng trên HOSE. Riêng trong tháng 4 và tháng 5, giá trị bán ròng lần lượt đạt 13.741 tỷ đồng và 17.245 tỷ đồng, cho thấy áp lực rút vốn chưa có dấu hiệu hạ nhiệt.

Diễn biến này xảy ra trong bối cảnh Việt Nam được đánh giá đang đi đúng lộ trình để được FTSE Russell nâng hạng lên nhóm thị trường mới nổi vào năm 2026. Theo SSI Research, sự kiện này có thể giúp thị trường thu hút khoảng 1,67 tỷ USD từ các quỹ ETF thụ động toàn cầu trong các năm tiếp theo.

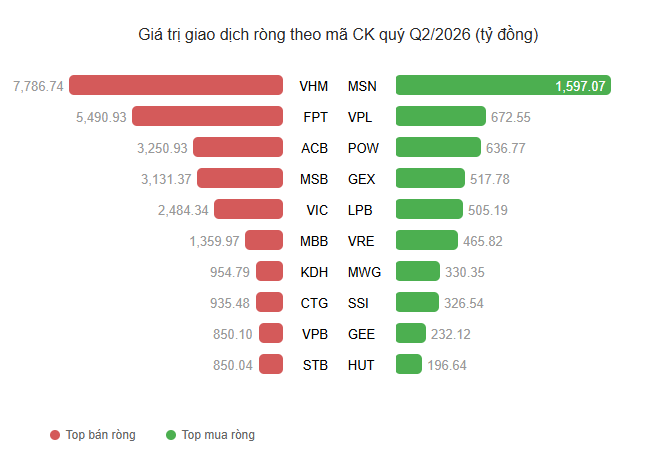

Tuy nhiên, thực tế cho thấy nhiều cổ phiếu được kỳ vọng hưởng lợi từ câu chuyện nâng hạng như FPT, VIC, VHM, ACB hay VCB lại đang nằm trong nhóm bị khối ngoại bán ròng mạnh nhất.

Theo bà Đỗ Minh Trang, Giám đốc Phân tích và Chiến lược thị trường của Công ty Chứng khoán ACB (ACBS), dòng vốn quốc tế hiện không còn vận động theo logic truyền thống của các thị trường mới nổi. Thay vào đó, các quỹ đầu tư đang ưu tiên các chủ đề tăng trưởng có khả năng tạo đột phá như trí tuệ nhân tạo (AI), bán dẫn, điện toán đám mây và hạ tầng công nghệ.

Số liệu từ ACBS cho thấy trong 5 tháng đầu năm 2026, Nhật Bản hút ròng khoảng 66,8 tỷ USD, Trung Quốc thu hút gần 17,9 tỷ USD, trong khi Hàn Quốc bị rút khoảng 61,7 tỷ USD, Ấn Độ bị rút 23,3 tỷ USD và Việt Nam ghi nhận mức rút ròng khoảng 2,2 tỷ USD.

Trong bối cảnh đó, một diễn biến đáng chú ý khác đang xuất hiện là làn sóng IPO mới. Thay vì chờ đợi dòng vốn ngoại quay trở lại, nhiều doanh nghiệp đang chủ động chuẩn bị hàng hóa cho chu kỳ vốn tiếp theo.

Các kế hoạch IPO của Điện Máy Xanh, Bảo Tín Mạnh Hải hay Chứng khoán HD cho thấy doanh nghiệp đang đặt cược vào triển vọng cải thiện của thị trường trong giai đoạn 2027-2028, thời điểm dòng vốn liên quan đến nâng hạng được kỳ vọng sẽ giải ngân rõ nét hơn.

Dù vậy, lịch sử cũng cho thấy IPO không đồng nghĩa với lợi nhuận chắc chắn. Các trường hợp như DXS hay nhiều thương vụ IPO ngành chứng khoán cuối năm 2025 cho thấy định giá, chất lượng tăng trưởng và khả năng duy trì sức hút của doanh nghiệp sau niêm yết mới là yếu tố quyết định hiệu quả đầu tư.

Trong khi câu chuyện nâng hạng vẫn đang tiến triển tích cực, thị trường dường như đã bước sang một giai đoạn mới, nơi dòng tiền quốc tế không còn chỉ nhìn vào việc một quốc gia thuộc nhóm thị trường nào, mà quan tâm nhiều hơn tới khả năng tham gia vào các chủ đề tăng trưởng toàn cầu.

Mạnh Huyền