Doanh nghiệp Việt đang tách từng “con gà đẻ trứng vàng” để lên sàn

Các hệ sinh thái tư nhân lớn đang bước vào cuộc đua đưa công ty con lên sàn để gọi vốn cho giai đoạn tăng trưởng mới. Đây có thể là làn sóng IPO tham vọng nhất của doanh nghiệp Việt trong nhiều năm trở lại đây.

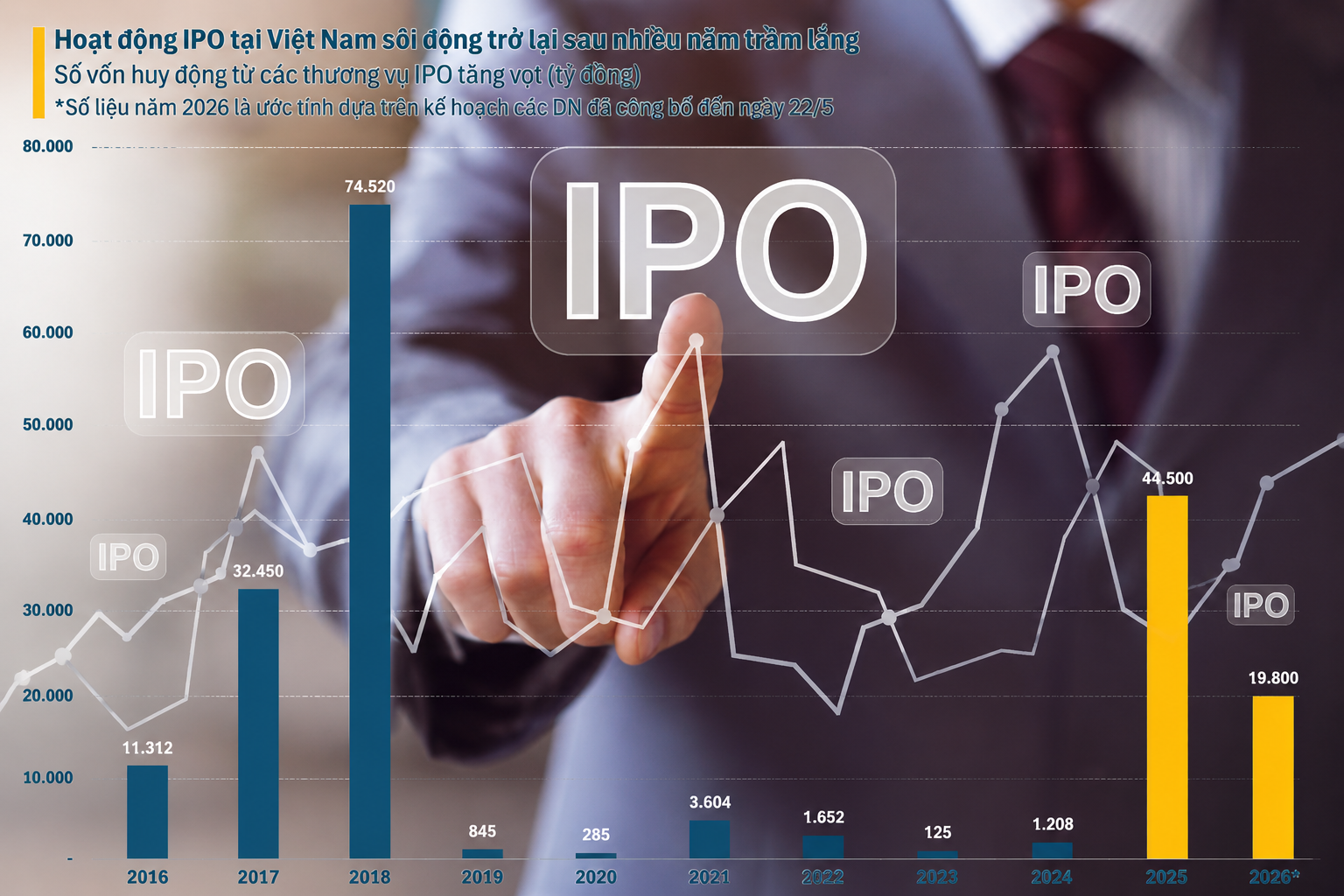

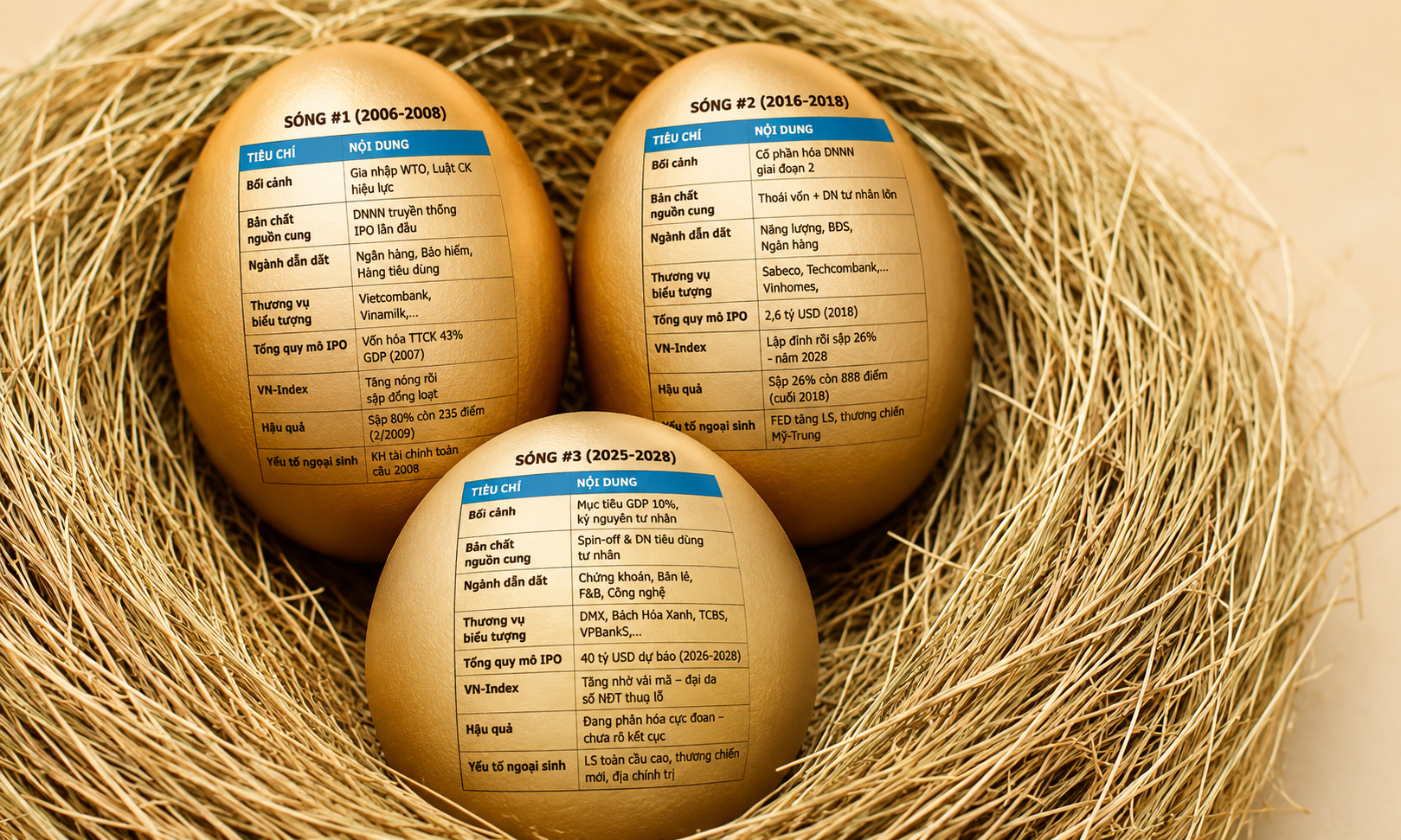

Thị trường chứng khoán đang bước vào một chu kỳ IPO mới với quy mô lớn chưa từng có, nhưng bối cảnh lần này lại rất khác các giai đoạn trước. Nếu hai làn sóng IPO 2006-2008 và 2016-2018 gắn với cổ phần hóa doanh nghiệp nhà nước và thoái vốn, thì chu kỳ hiện nay lại mang màu sắc rõ nét của doanh nghiệp tư nhân và nhu cầu gọi vốn thật sự trong bối cảnh nền kinh tế bắt đầu thiếu vốn cấu trúc.

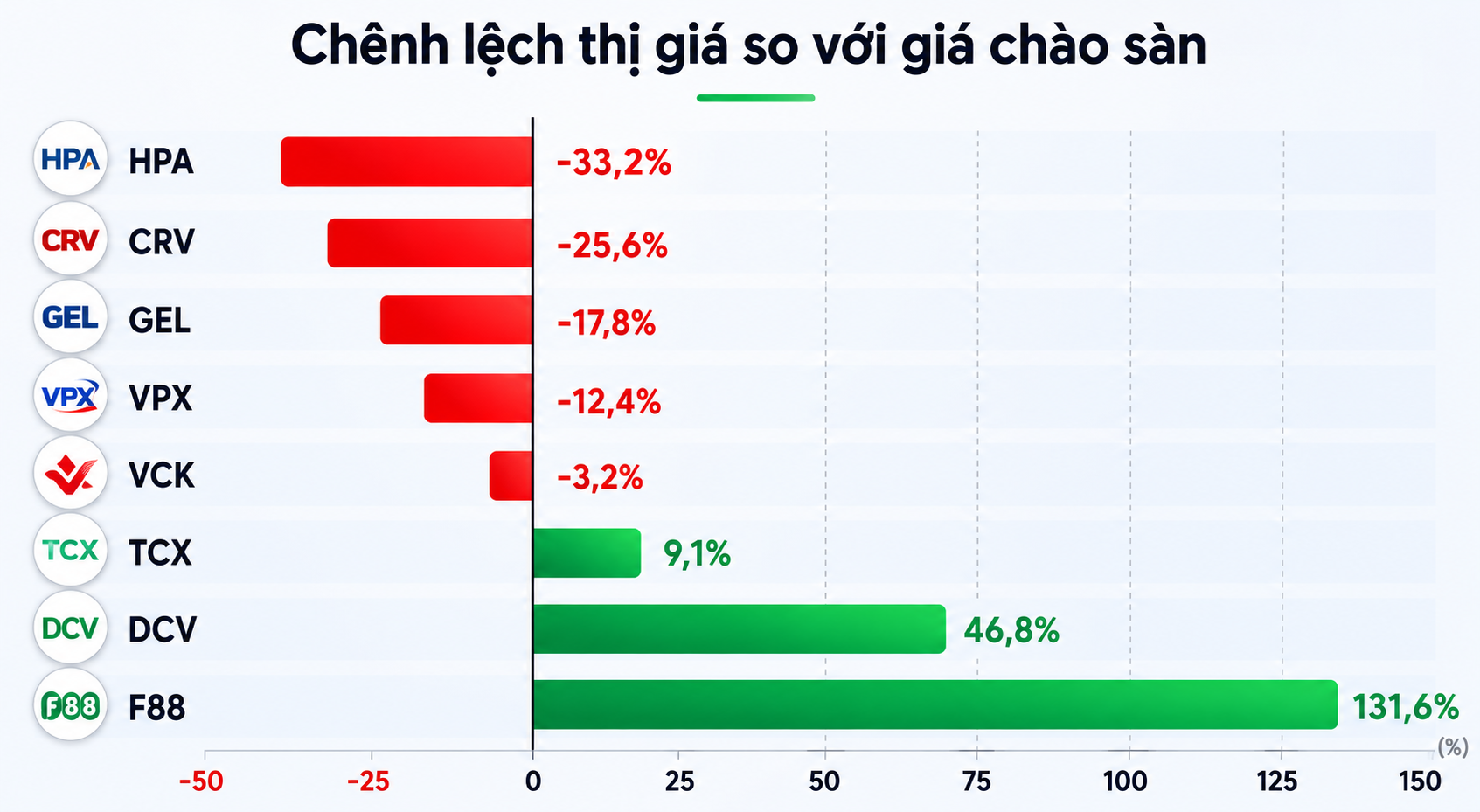

Điều đáng chú ý là dù danh sách IPO ngày càng kéo dài, thị trường vẫn chưa xuất hiện một thương vụ thực sự tạo hiệu ứng mạnh như kỳ vọng. Thống kê các thương vụ IPO từ năm 2025 tới nay cho thấy khoảng 8 thương vụ lớn xuất hiện, nhưng chỉ 3 trường hợp còn giao dịch cao hơn giá chào sàn.

Trong số đó, TCX được xem là trường hợp hiếm hoi duy trì được cả giá lẫn thanh khoản. Cổ phiếu hiện tăng khoảng 7,4% so với giá IPO và duy trì thanh khoản bình quân hơn 1,4 triệu đơn vị trong 20 phiên gần nhất. Trong khi đó, F88 hay DCV dù giữ giá trên mức IPO nhưng thanh khoản khá thấp.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư Chứng khoán An Bình, cho rằng bài toán IPO hiện không còn nằm ở phiên giao dịch đầu tiên. Theo ông Nguyễn Thế Minh, thanh khoản và khả năng duy trì dòng tiền sau khi cổ phiếu mở khóa mới là thước đo quan trọng hơn. Đây cũng là lý do nhiều thương vụ IPO gần đây không còn tạo hiệu ứng “săn hàng” mạnh như giai đoạn 2016-2018.

Điểm khác biệt lớn nhất của sóng IPO hiện nay nằm ở cấu trúc nguồn cung. Theo ông Bùi Văn Huy, Giám đốc Khối Nghiên cứu Đầu tư FIDT, nếu giai đoạn trước chủ yếu là doanh nghiệp nhà nước lên sàn hoặc thoái vốn, thì làn sóng hiện nay nghiêng nhiều hơn về doanh nghiệp tư nhân và xu hướng tách các mảng kinh doanh riêng để huy động vốn.

Điện Máy Xanh, Bách Hóa Xanh, Long Châu, TCBS, VPBankS hay LPBS đều có điểm chung: đây là những “mảnh ghép” được tách ra để huy động vốn tăng trưởng. Điều này cho thấy IPO hiện không còn đơn thuần là bán vốn, mà đã trở thành nhu cầu gọi vốn thực sự để mở rộng quy mô trong bối cảnh cạnh tranh ngày càng lớn.

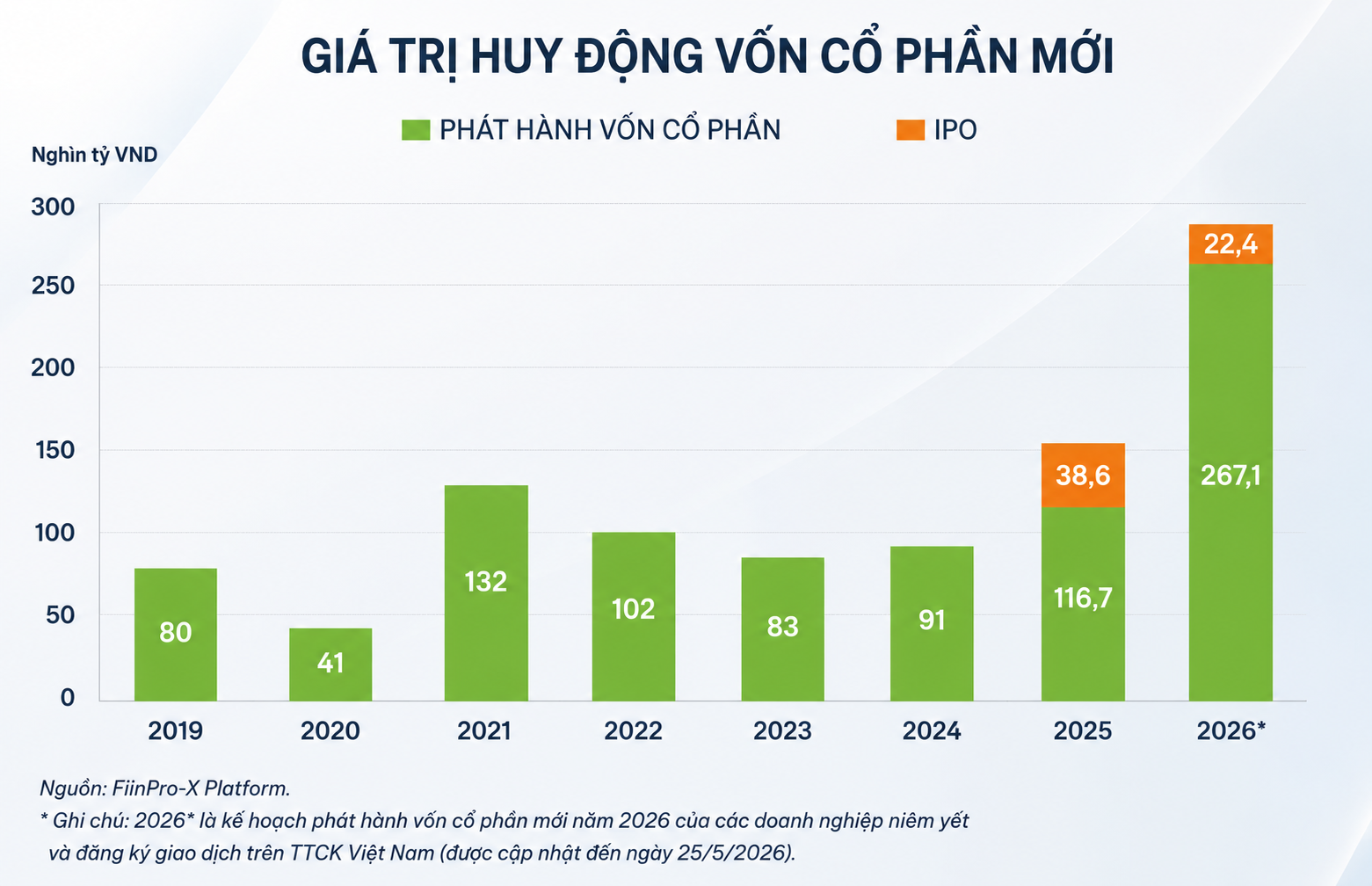

Quy mô của làn sóng này cũng lớn hơn đáng kể các chu kỳ trước. Ông Bùi Văn Huy ước tính tổng giá trị IPO giai đoạn 2026-2028 có thể lên tới khoảng 40 tỷ USD — gấp gần 15 lần con số 2,6 tỷ USD của riêng năm 2018. Con số này xuất hiện trong bối cảnh nền kinh tế Việt Nam được cho là cần khoảng 50 tỷ USD mỗi năm cho đầu tư hạ tầng và tăng trưởng.

Điều đáng nói là các kênh dẫn vốn truyền thống hiện đều gặp áp lực. Tín dụng ngân hàng bị giới hạn bởi thanh khoản và nợ xấu, thị trường trái phiếu doanh nghiệp hồi phục chậm, còn khối ngoại tiếp tục bán ròng trên thị trường chứng khoán. Trong bối cảnh đó, IPO đang trở thành một trong số ít kênh huy động vốn quy mô lớn còn nhiều dư địa.

Nhưng đây cũng chính là điểm khiến thị trường thận trọng hơn. Lịch sử cho thấy các giai đoạn IPO bùng nổ thường xuất hiện gần vùng đỉnh của thị trường. Năm 2007, làn sóng IPO diễn ra cùng đỉnh lịch sử đầu tiên của VN-Index. Năm 2018, hàng loạt thương vụ lớn cũng xuất hiện ngay trước nhịp điều chỉnh mạnh của thị trường.

Tuy nhiên, khác biệt cốt lõi của “làn sóng IPO thứ 3” nằm ở chỗ nền kinh tế hiện không chỉ hưng phấn vì thị trường tăng mạnh, mà thực sự đang thiếu vốn cho tăng trưởng dài hạn. Trong bối cảnh lãi suất khó giảm sâu và tín dụng không còn dễ mở rộng như trước, IPO nhiều khả năng sẽ trở thành câu chuyện mang tính cấu trúc của thị trường vốn Việt Nam trong nhiều năm tới, thay vì chỉ là một chu kỳ ngắn hạn như các giai đoạn trước.

Nguyễn Huyền