Doanh thu tăng 85%, Sông Đà Cao Cường bước vào chu kỳ tăng trưởng mới

Không chỉ khởi sắc trong quý I/2026, Sông Đà Cao Cường (SCL) đang bước vào giai đoạn hiện thực hóa chu kỳ đầu tư hàng trăm tỷ đồng vào vật liệu xây dựng xanh. Hiệu quả của các dự án mới sẽ quyết định dư địa tăng trưởng trong những năm tới.

Vật liệu xây dựng xanh đang trở thành xu hướng khi yêu cầu giảm phát thải và sử dụng hiệu quả tài nguyên ngày càng rõ nét. Thay vì cạnh tranh bằng quy mô hay giá thành, nhiều doanh nghiệp chuyển sang mô hình kinh tế tuần hoàn, tận dụng chất thải công nghiệp để tạo giá trị gia tăng.

CTCP Sông Đà Cao Cường (UPCoM: SCL) là một trong những doanh nghiệp tiên phong theo hướng này. Từ hoạt động xử lý tro xỉ nhiệt điện, doanh nghiệp từng bước xây dựng hệ sinh thái vật liệu xây dựng xanh gồm tro bay, gạch bê tông khí chưng áp (AAC), tấm panel ALC, vữa khô và keo dán gạch. Theo Smart Stock phân tích, những khoản đầu tư trong vài năm gần đây đã bắt đầu phản ánh vào kết quả kinh doanh.

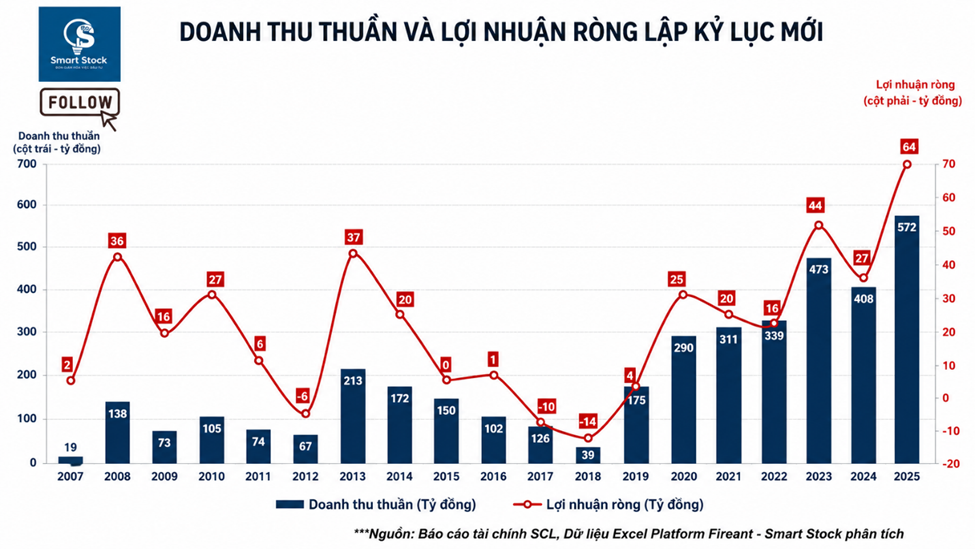

Quý I/2026, SCL ghi nhận doanh thu thuần 173,4 tỷ đồng, tăng 84,5% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 17,8 tỷ đồng, gấp đôi quý I/2025. Trong bối cảnh nhiều doanh nghiệp vật liệu xây dựng vẫn chịu ảnh hưởng từ thị trường bất động sản phục hồi chậm, SCL hưởng lợi từ nhu cầu gia tăng đối với vật liệu xây dựng xanh, đặc biệt ở kênh khách hàng dự án (B2B).

Lợi nhuận gộp đạt 61 tỷ đồng, tăng 79%, trong khi biên lợi nhuận gộp duy trì ở mức 35,2%, chỉ thấp hơn nhẹ so với mức 36,3% cùng kỳ. Biên lợi nhuận quanh 35% trong giai đoạn mở rộng công suất cho thấy doanh nghiệp vẫn kiểm soát tốt giá vốn, dù áp lực khấu hao tăng lên.

Để mở rộng thị phần, SCL tiếp tục tăng chiết khấu thương mại. Khoản chiết khấu tăng từ 19 tỷ đồng năm 2024 lên 46 tỷ đồng năm 2025 và đạt khoảng 11 tỷ đồng trong quý I/2026, tương đương 6,1% doanh thu gộp. Giá trị hàng bán bị trả lại vẫn ở mức rất thấp, cho thấy doanh nghiệp mở rộng sản lượng nhưng vẫn duy trì chất lượng sản phẩm.

Chi phí bán hàng và quản lý doanh nghiệp đạt khoảng 34 tỷ đồng, tăng hơn 70% so với cùng kỳ, trong khi chi phí lãi vay tăng gần 60%, lên khoảng 5 tỷ đồng do nhu cầu bổ sung vốn lưu động và triển khai các dự án đầu tư. Tuy nhiên, doanh thu tăng nhanh hơn chi phí giúp tỷ lệ chi phí bán hàng và quản lý trên doanh thu thuần giảm từ 21,3% xuống 19,6%, phản ánh hiệu quả vận hành tiếp tục cải thiện.

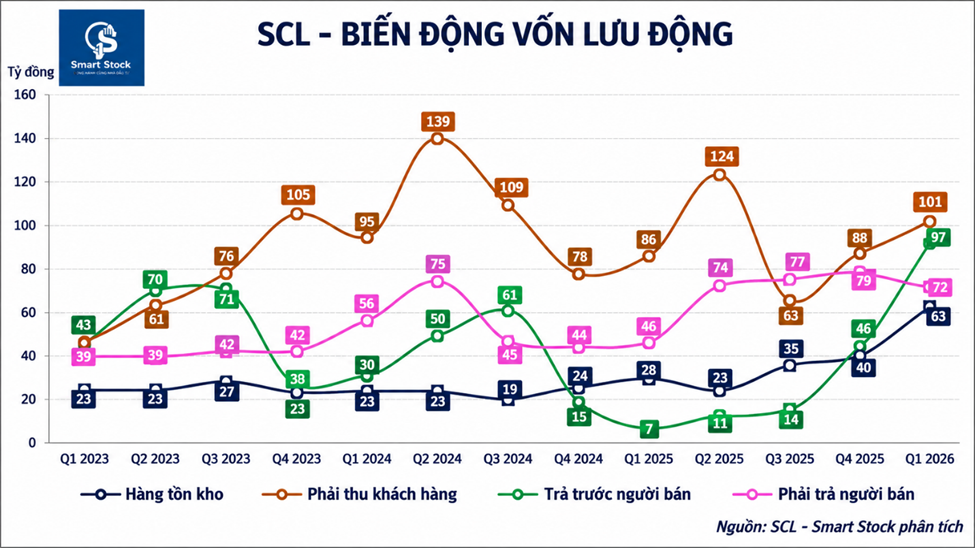

Tuy nhiên, kết quả kinh doanh mới chỉ là phần nổi của bức tranh. Đáng chú ý hơn là cách SCL sử dụng dòng tiền cho chu kỳ tăng trưởng tiếp theo. Cuối quý I/2026, tiền và các khoản tương đương tiền của SCL còn khoảng 30 tỷ đồng, giảm gần 158 tỷ đồng so với đầu năm. Sau đợt phát hành 8 triệu cổ phiếu cuối năm 2025, thu về khoảng 100 tỷ đồng, phần lớn nguồn vốn mới đã được doanh nghiệp đưa vào sản xuất và đầu tư.

Dòng tiền được chuyển sang các hạng mục mở rộng công suất. Hàng tồn kho tăng từ 39,8 tỷ đồng lên 62,5 tỷ đồng, phản ánh việc chủ động dự trữ nguyên vật liệu. Khoản phải thu khách hàng tăng từ 88,4 tỷ đồng lên 101,3 tỷ đồng, phù hợp với đặc thù bán hàng theo dự án.

Trong khi đó, khoản trả trước cho nhà cung cấp gần như tăng gấp đôi, từ 46,4 tỷ đồng lên 97,5 tỷ đồng, chủ yếu để mua sắm máy móc, thiết bị. Theo Smart Stock, doanh nghiệp ưu tiên mở rộng năng lực sản xuất thay vì duy trì lượng tiền mặt lớn.

Ở chiều ngược lại, cơ cấu tài chính tiếp tục cải thiện. Vay ngắn hạn giảm từ 218,2 tỷ đồng xuống 204,8 tỷ đồng, còn vay dài hạn giảm từ 112,1 tỷ đồng xuống 91,2 tỷ đồng. Việc vừa mở rộng đầu tư, vừa giảm quy mô nợ vay cho thấy SCL theo đuổi chiến lược tăng trưởng nhưng vẫn duy trì kỷ luật tài chính.

Điều nhà đầu tư cần theo dõi không còn là lợi nhuận quý I, mà là liệu những khoản đầu tư hàng trăm tỷ đồng trong hai năm qua có tạo ra chu kỳ tăng trưởng mới. Câu trả lời sẽ nằm ở tiến độ các dự án, khả năng mở rộng đầu ra và tốc độ phát triển của thị trường vật liệu xây dựng xanh trong những năm tới.

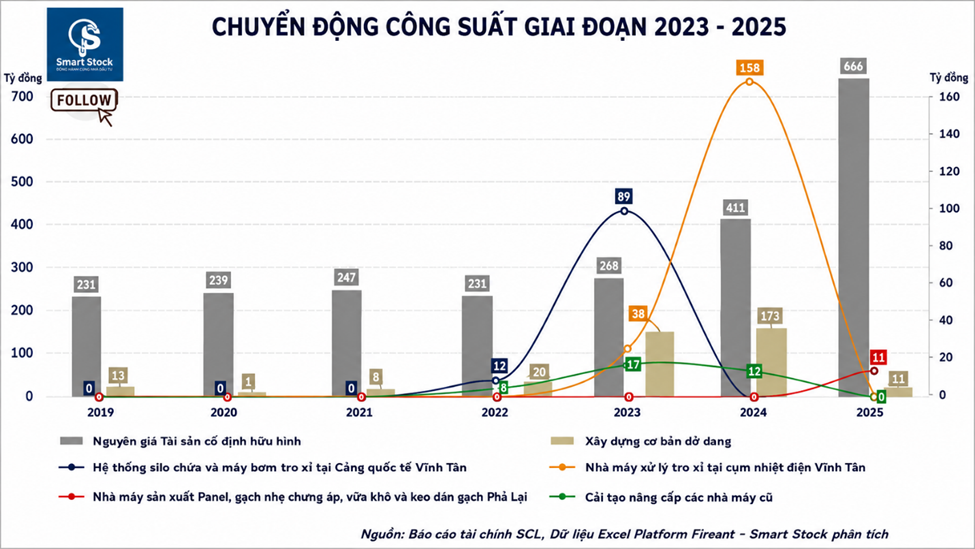

Những khoản đầu tư này trước hết hướng đến việc mở rộng năng lực sản xuất. Hai năm gần đây, SCL đầu tư khoảng 400 tỷ đồng vào tài sản cố định, gồm 50 tỷ đồng nâng cấp cụm nhà máy tại Hải Dương và khoảng 350 tỷ đồng phát triển cụm sản xuất tại Vĩnh Tân (Bình Thuận). Việc đầu tư đồng thời vào sản xuất và logistics giúp doanh nghiệp chủ động hơn về nguyên liệu, lưu trữ và năng lực cung ứng cho thị trường phía Nam.

Riêng tại Vĩnh Tân, SCL đầu tư khoảng 120 tỷ đồng xây dựng hệ thống silo xuất hàng tại cảng và khoảng 230 tỷ đồng cho nhà máy phân tách tro xỉ. Khoản đầu tư này không chỉ nâng công suất mà còn hoàn thiện chuỗi giá trị từ nguyên liệu đến vận chuyển, giúp giảm chi phí logistics và nâng hiệu quả khai thác.

Song song với Vĩnh Tân, dự án Phả Lại là trọng tâm của giai đoạn đầu tư tiếp theo. Nhà máy có tổng vốn khoảng 263 tỷ đồng, sản xuất panel, gạch bê tông khí chưng áp (AAC), vữa khô và keo dán gạch. Khoảng 70% tổng vốn đầu tư dự kiến được BIDV tài trợ, trong khi SCL hợp tác với Anhui Keda – một trong những nhà cung cấp thiết bị sản xuất AAC và ALC lớn trên thế giới – để triển khai dây chuyền công nghệ.

Tiến độ dự án cũng bắt đầu phản ánh trên báo cáo tài chính. Khoản trả trước cho nhà cung cấp tăng lên gần 54 tỷ đồng, còn chi phí xây dựng cơ bản dở dang liên quan đến dự án đạt khoảng 32 tỷ đồng vào cuối quý I/2026. Khi đi vào vận hành, Phả Lại được kỳ vọng bổ sung công suất, mở rộng danh mục sản phẩm và tạo thêm dư địa tăng trưởng cho SCL. Tuy nhiên, hiệu quả cuối cùng vẫn phụ thuộc vào tiến độ hoàn thành dự án và khả năng hấp thụ của thị trường.

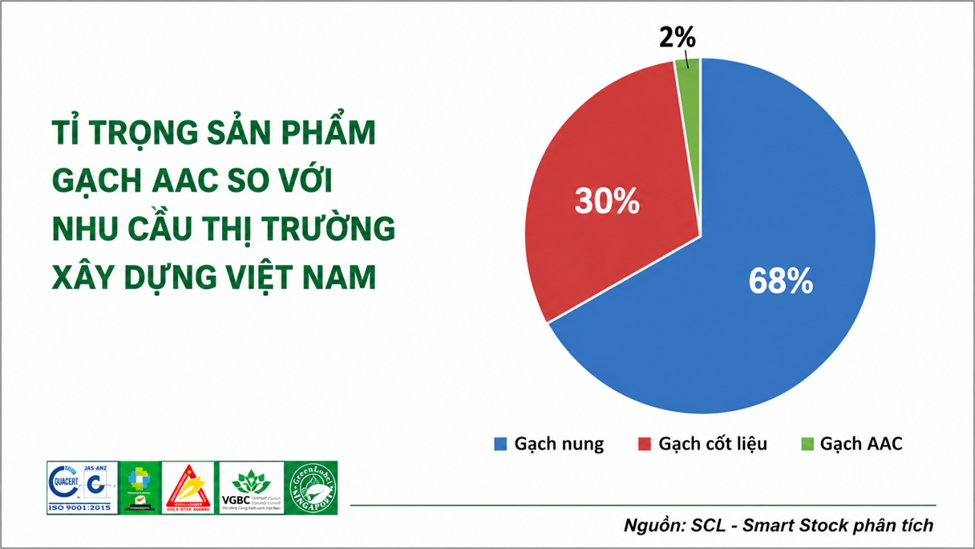

Không chỉ mở rộng công suất, SCL còn hưởng lợi từ xu hướng vật liệu xây dựng xanh. Các sản phẩm như gạch AAC, panel ALC và vữa khô được kỳ vọng mở rộng thị phần nhờ ưu thế về trọng lượng, cách âm, cách nhiệt và tiết kiệm năng lượng.

Lợi thế của SCL nằm ở việc tận dụng tro xỉ nhiệt điện làm nguyên liệu đầu vào. Cách tiếp cận này vừa giúp doanh nghiệp giảm một phần chi phí sản xuất, vừa góp phần xử lý chất thải công nghiệp. Trên nền tảng đó, doanh nghiệp từng bước xây dựng hệ sinh thái sản phẩm gồm tro bay, gạch AAC, panel ALC, vữa khô và keo dán gạch.

Ở giai đoạn hiện nay, kênh khách hàng dự án (B2B) vẫn là động lực tăng trưởng chính. Việc cung cấp sản phẩm cho các chủ đầu tư và nhà thầu lớn giúp doanh nghiệp nhanh chóng nâng sản lượng khi công suất mới đi vào hoạt động. Thị trường dân dụng (B2C) vẫn còn nhiều dư địa nhưng cần thêm thời gian để mở rộng hệ thống phân phối, xây dựng thương hiệu và thay đổi thói quen sử dụng vật liệu.

Mức độ tập trung khách hàng cũng là yếu tố cần theo dõi. VinCons tiếp tục là một trong những khách hàng lớn nhất của SCL với khoản phải thu khoảng 30 tỷ đồng vào cuối quý I/2026, tương đương gần 30% tổng phải thu khách hàng. Khách hàng lớn giúp duy trì đầu ra ổn định và nâng hiệu quả khai thác nhà máy, nhưng cũng đòi hỏi doanh nghiệp mở rộng tệp khách hàng khi công suất tiếp tục tăng.

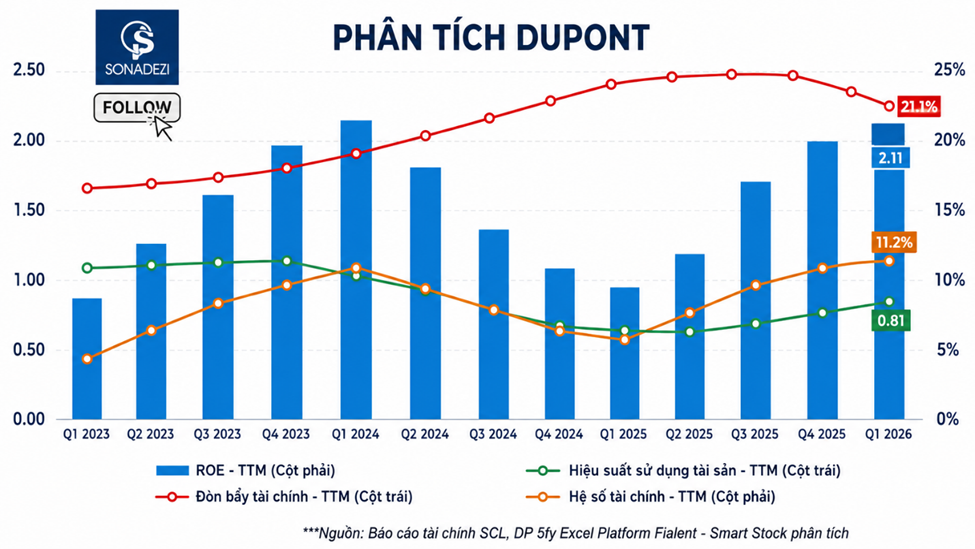

Sau giai đoạn đầu tư mạnh, sức khỏe tài chính của SCL vẫn duy trì ở mức tích cực. ROE trượt 12 tháng đạt 19,7%, tỷ lệ nợ vay trên tổng tài sản giảm còn 35,2%, trong khi hệ số khả năng thanh toán lãi vay đạt khoảng 5,8 lần. Những chỉ số này cho thấy doanh nghiệp vẫn duy trì nền tảng tài chính phù hợp trong quá trình mở rộng quy mô.

Dù vậy, bài toán thanh khoản chưa hoàn toàn biến mất. Hệ số thanh toán ngắn hạn của SCL vẫn dao động quanh 1 lần, trong khi phần lớn tài sản ngắn hạn nằm ở các khoản phải thu và trả trước cho nhà cung cấp. Hiệu quả quản trị công nợ đang cải thiện khi vòng quay khoản phải thu đạt 6,9 vòng, tương ứng thời gian thu tiền bình quân giảm xuống còn khoảng 52,8 ngày, thấp hơn đáng kể so với giai đoạn 2024-2025.

Kết quả quý I/2026 mới chỉ là tín hiệu đầu tiên. Điều thị trường cần theo dõi là khả năng đưa các dự án Vĩnh Tân và Phả Lại vào vận hành đúng tiến độ, mở rộng đầu ra ngoài nhóm khách hàng hiện hữu và chuyển hóa lợi thế từ mô hình kinh tế tuần hoàn thành hiệu quả kinh doanh bền vững. Đây sẽ là yếu tố quyết định liệu chu kỳ tăng trưởng mới của SCL có được hiện thực hóa hay không.

Sơn Nguyễn Smart Stock