Dragon Capital: Chứng khoán Việt đang ở vùng định giá như năm 2020

Theo Dragon Capital, P/E dự phóng của thị trường đang ở mức thấp tương đương giai đoạn năm 2020. Quỹ ngoại này kỳ vọng tăng trưởng lợi nhuận doanh nghiệp cùng câu chuyện nâng hạng sẽ tiếp tục hỗ trợ chứng khoán Việt Nam trong nửa cuối năm.

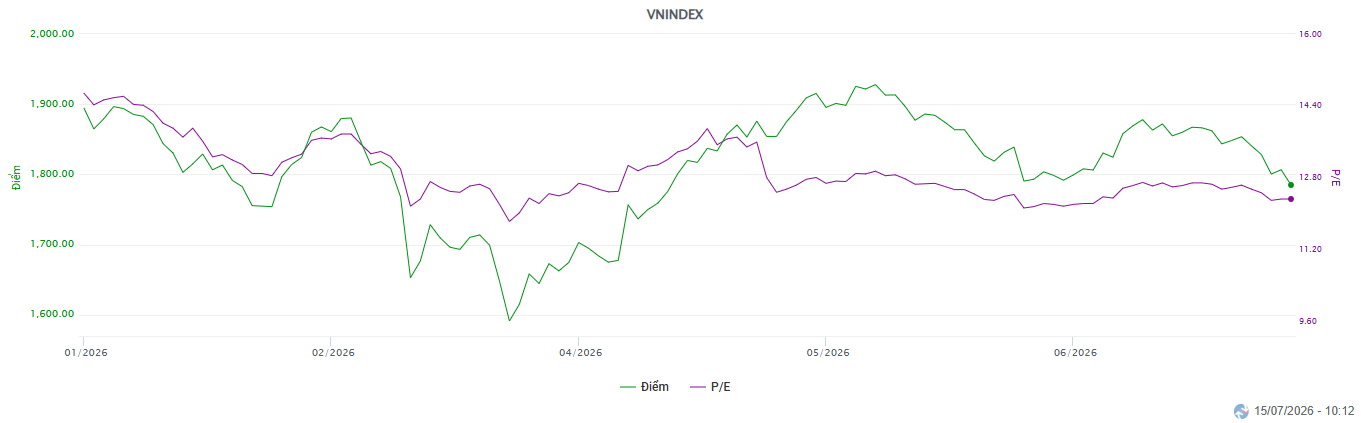

Sau nhịp điều chỉnh từ vùng đỉnh hơn 1.930 điểm về quanh 1.800 điểm, Dragon Capital cho rằng thị trường chứng khoán Việt Nam đang trở lại vùng định giá hấp dẫn hiếm thấy trong nhiều năm. Theo quỹ ngoại này, mặt bằng P/E hiện tại tương đồng với những giai đoạn thị trường tạo đáy trong các năm 2020, 2022 và 2025, trong khi triển vọng lợi nhuận doanh nghiệp vẫn tiếp tục cải thiện.

Theo báo cáo chiến lược nửa cuối năm 2026, Dragon Capital cho biết P/E dự phóng của VN-Index hiện ở mức khoảng 11,7 lần. Nếu loại bỏ bốn cổ phiếu thuộc hệ sinh thái Vingroup - nhóm đang chiếm khoảng 29% vốn hóa thị trường nhưng chỉ đóng góp khoảng 16% tổng lợi nhuận - phần còn lại của thị trường chỉ được giao dịch quanh mức 10 lần lợi nhuận dự phóng năm 2026.

Dragon Capital đánh giá đây là vùng định giá thấp tương đương những thời điểm thị trường rơi vào trạng thái bán tháo mạnh trong các năm 2020, 2022 và 2025. Đáng chú ý, sau cú sốc Covid-19 khiến VN-Index giảm về khoảng 600 điểm vào tháng 3/2020, thị trường sau đó bước vào chu kỳ tăng kéo dài gần hai năm với mức tăng gần 900 điểm, đưa chỉ số lên đỉnh lịch sử 1.530 điểm đầu năm 2022.

Theo quỹ ngoại, điểm khác biệt của giai đoạn hiện nay là nền tảng lợi nhuận doanh nghiệp vẫn duy trì tích cực. Dragon Capital dự báo lợi nhuận toàn thị trường năm 2026 có thể tăng khoảng 23%, trong đó nhóm ngân hàng được kỳ vọng tăng khoảng 16%, nhóm tiêu dùng tăng trên 30%, còn nhóm nguyên vật liệu có thể tăng tới 100%.

Bên cạnh tăng trưởng lợi nhuận, Dragon Capital cho rằng các chính sách thúc đẩy đầu tư hạ tầng và củng cố động lực tăng trưởng nội địa sẽ tiếp tục đóng vai trò bệ đỡ cho thị trường trong nửa cuối năm. Quỹ này cũng nhận định mặt bằng lãi suất nhiều khả năng đã tạo đỉnh và sẽ từng bước hạ nhiệt, qua đó giảm bớt một trong những rào cản lớn nhất đối với định giá cổ phiếu.

Một chất xúc tác khác được Dragon Capital nhấn mạnh là câu chuyện nâng hạng thị trường. Dù trong kỳ đánh giá tháng 6/2026, MSCI vẫn giữ Việt Nam ở nhóm thị trường cận biên và chưa kích hoạt quy trình tham vấn nâng hạng, tổ chức này đã ghi nhận những cải thiện đáng kể về cơ chế thanh toán, công bố thông tin và minh bạch quyền sở hữu.

Trong khi đó, FTSE Russell đã xác nhận Việt Nam sẽ chính thức được nâng hạng lên thị trường mới nổi thứ cấp từ ngày 21/9/2026. Dragon Capital kỳ vọng sự kiện này có thể thu hút khoảng 1,5-2 tỷ USD dòng vốn thụ động trong 12 tháng đầu tiên sau khi nâng hạng.

Quỹ ngoại cũng cho rằng nguồn cung cổ phiếu mới sẽ góp phần gia tăng sức hấp dẫn của thị trường. Theo ước tính, quy mô các thương vụ IPO trong thời gian tới có thể đạt khoảng 35.000-40.000 tỷ đồng, với những cái tên đáng chú ý như Điện Máy Xanh và CP Vietnam, qua đó mở rộng quy mô và tăng tính đa dạng của VN-Index.

Theo Dragon Capital, trong bối cảnh định giá vẫn ở vùng thấp, lợi nhuận doanh nghiệp tiếp tục tăng trưởng và các yếu tố hỗ trợ như nâng hạng thị trường, IPO quy mô lớn hay đầu tư công đang dần hội tụ, thị trường chứng khoán Việt Nam vẫn còn dư địa tích cực trong nửa cuối năm 2026.

Mạnh Huyền