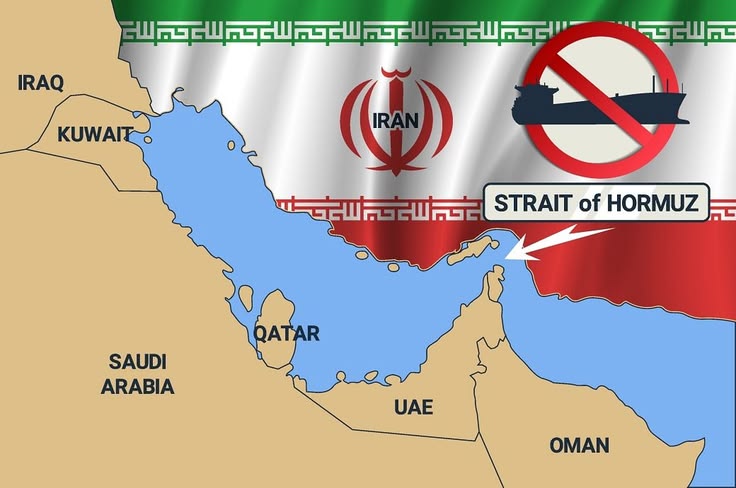

Nguồn cung dầu hụt 9 triệu thùng/ngày, 1.260 tàu dồn sang Biển Đỏ

Hơn 1.260 tàu chở dầu đang dồn về Biển Đỏ khi eo biển Hormuz rơi vào trạng thái tê liệt, khiến nguồn cung toàn cầu hụt khoảng 9 triệu thùng/ngày. Saudi Arabia tăng xuất khẩu qua Yanbu lên 3,6 triệu thùng/ngày, nhưng chưa đủ bù đắp khoảng trống.

Hơn 1.260 tàu chở dầu đã đi qua eo biển Bab el-Mandeb trong tháng 3, theo dữ liệu của Lloyd’s List, mức cao nhất kể từ đầu năm 2024. Con số này phản ánh một sự dịch chuyển không còn mang tính thử nghiệm, mà đã trở thành xu hướng. Khi eo Hormuz bị tê liệt, các hãng vận tải buộc phải tìm lối đi thay thế. Biển Đỏ, dù rủi ro, đang trở thành lựa chọn khả dĩ nhất.

Ông Richard Meade, chuyên gia của Lloyd’s List, cho biết lưu lượng dầu qua cảng Yanbu của Saudi Arabia đạt trung bình 3,6 triệu thùng/ngày. Khối lượng này tương đương khoảng 20% dòng dầu từng đi qua Hormuz trước xung đột. Đường ống Đông–Tây dài 1.200km được kích hoạt trở lại, cho thấy Riyadh đang chủ động tái cấu trúc tuyến xuất khẩu. Nhưng năng lực thay thế vẫn có giới hạn.

Ở chiều ngược lại, lưu lượng tàu qua Hormuz giảm mạnh, chỉ còn 35 tàu trong tuần kết thúc ngày 28.4, chưa bằng một nửa so với tuần trước đó. Khoảng 70% số tàu liên quan đến Iran, cho thấy mức độ kiểm soát chặt chẽ của các bên trong khu vực. Thực tế này khiến nhiều chủ tàu từ bỏ kế hoạch rời Vùng Vịnh trong ngắn hạn. Trạng thái “kẹt cứng” đang hình thành.

Tổng nguồn cung dầu thô toàn cầu vì vậy bị hụt khoảng 9 triệu thùng/ngày, bất chấp nỗ lực bù đắp từ Mỹ và Saudi Arabia. Đây không phải là cú sốc giá tức thời, mà là sự suy giảm mang tính cấu trúc trong dòng chảy vật lý. Khi nguồn cung không thể di chuyển, thị trường sẽ phản ứng muộn nhưng mạnh. Độ trễ này là yếu tố dễ bị đánh giá thấp.

Biển Đỏ, tuy đóng vai trò thay thế, không phải vùng nước an toàn. Lực lượng Houthi vẫn duy trì năng lực tấn công, và đã nối lại các hoạt động quân sự trong tháng 3. Các hãng lớn như Maersk, Hapag-Lloyd và CMA CGM tiếp tục chuyển hướng tàu vòng qua châu Phi. Hành trình kéo dài thêm tới 2 tuần, chi phí logistics gia tăng rõ rệt.

Một tín hiệu đáng chú ý khác là sự quay lại của các tàu từng thuộc “hạm đội bóng tối”. Tàu Helga, treo cờ Comoros, vừa rời Basra với 1,7 triệu thùng dầu thô sau nhiều năm vận chuyển dầu bị trừng phạt. Điều này cho thấy thị trường đang nới lỏng chuẩn mực để duy trì dòng chảy năng lượng. Khi các giới hạn bị bẻ cong, rủi ro hệ thống thường đã ở mức cao.

Lloyd’s List ước tính ngay cả khi Hormuz mở lại ngay lập tức, phải đến tháng 9 lưu lượng vận tải mới có thể bình thường hóa. Nếu tuyến đường này bị gài mìn, thời gian gián đoạn có thể kéo dài tới năm 2027. Đây là khoảng trễ mang tính hệ thống, không thể giải quyết bằng quyết định chính trị đơn lẻ. Chuỗi cung ứng cần thời gian để “giải nén”.

Trong kịch bản cơ sở, Biển Đỏ tiếp tục đóng vai trò “van xả áp” tạm thời cho thị trường dầu. Nhưng nếu eo biển Bab el-Mandeb bị gián đoạn, thị trường sẽ đối mặt với cú sốc kép, vượt ngoài khả năng điều tiết thông thường. Khi đó, vấn đề không còn là giá dầu tăng bao nhiêu, mà là liệu dòng chảy có còn duy trì được hay không. Rủi ro lớn nhất nằm ở chính những tuyến thay thế.

Vương Anh