MSCI có đủ sức kéo dòng tiền trở lại?

Thanh khoản suy giảm cho thấy dòng tiền đang đứng ngoài quan sát thay vì rút khỏi thị trường. Điều giới đầu tư chờ đợi lúc này không phải diễn biến của VN-Index, mà là liệu MSCI và mùa báo cáo bán niên có đủ sức tạo ra một chu kỳ kỳ vọng mới.

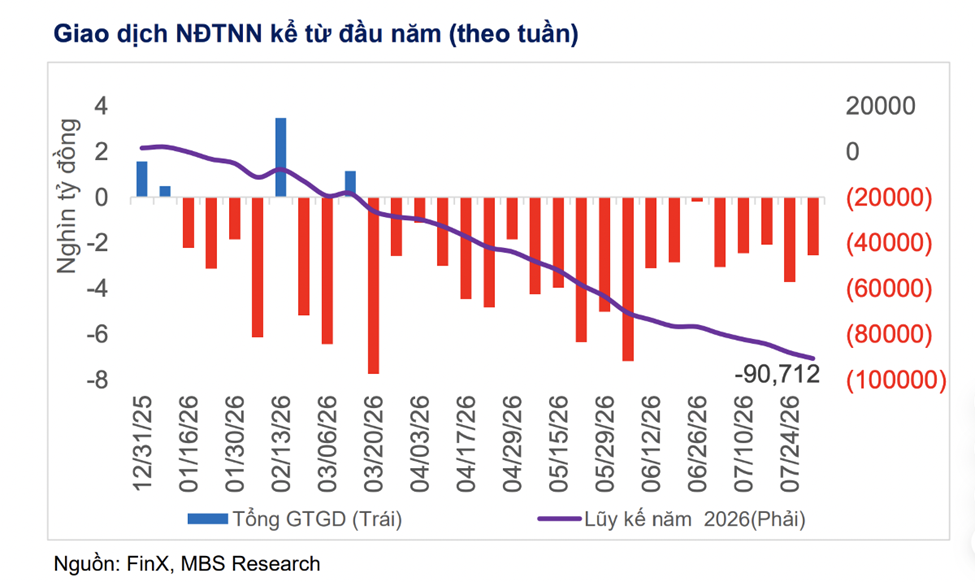

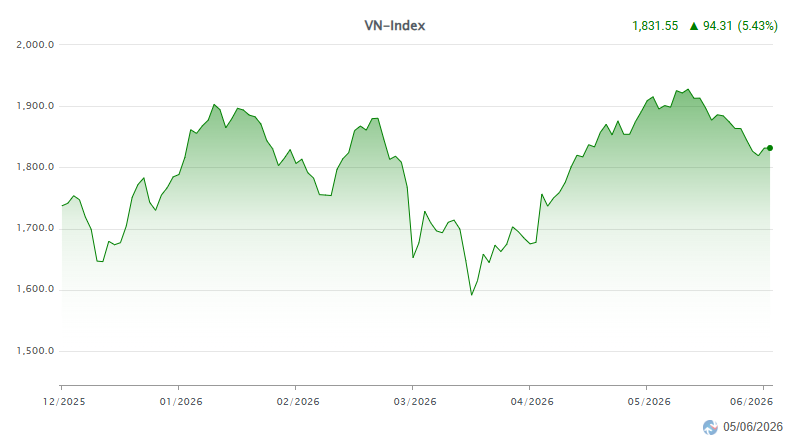

Sau khi đánh mất mốc 1.900 điểm, thị trường chứng khoán đang bước vào giai đoạn chững lại rõ nét. Thanh khoản trên HoSE liên tục duy trì dưới ngưỡng 20.000 tỷ đồng mỗi phiên, thấp hơn đáng kể so với giai đoạn sôi động đầu năm. Dòng tiền không rời bỏ thị trường, nhưng đang đứng ngoài quan sát. Câu hỏi đặt ra là nhà đầu tư đang chờ điều gì?

Theo ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân Chứng khoán Yuanta Việt Nam, thị trường hiện không thiếu yếu tố hỗ trợ ngắn hạn, nhưng đang cần một câu chuyện đủ lớn để thay đổi kỳ vọng dòng vốn. Trong bối cảnh đó, các kỳ đánh giá của MSCI trong tháng 6 được xem là sự kiện đáng chú ý nhất đối với thị trường chứng khoán Việt Nam từ đầu năm đến nay.

Sự quan tâm dành cho MSCI không đơn thuần đến từ yếu tố tâm lý. Nếu được đưa vào danh sách theo dõi nâng hạng, Việt Nam sẽ tiến thêm một bước trong lộ trình gia nhập nhóm thị trường mới nổi. Kinh nghiệm tại nhiều quốc gia cho thấy dòng vốn thường bắt đầu định vị từ rất sớm, trước khi quyết định nâng hạng chính thức được đưa ra.

Theo dữ liệu từ MSCI, tổng tài sản đang tham chiếu các bộ chỉ số thị trường mới nổi hiện lên tới hàng nghìn tỷ USD. Dù chỉ một tỷ lệ phân bổ nhỏ được dịch chuyển cũng có thể tạo ra tác động đáng kể đối với những thị trường có quy mô còn khiêm tốn như Việt Nam.

Đây là lý do khiến giới đầu tư tổ chức đặc biệt quan tâm tới tháng 6, bất chấp việc VN-Index đang trong nhịp điều chỉnh. Với các quỹ đầu tư dài hạn, điều quan trọng không phải là biến động của vài chục điểm chỉ số trong ngắn hạn, mà là khả năng xuất hiện một động lực có thể thay đổi dòng vốn trong nhiều năm tiếp theo.

Tuy nhiên, MSCI mới chỉ là một nửa câu chuyện. Nửa còn lại nằm ở mùa công bố kết quả kinh doanh bán niên, thời điểm thị trường kiểm chứng liệu kỳ vọng tăng trưởng đang phản ánh vào giá cổ phiếu có đủ cơ sở hay không.

Theo Chứng khoán MBS, áp lực điều chỉnh có thể còn kéo dài trong hai tuần đầu tháng 6 khi thanh khoản duy trì ở mức thấp và tâm lý thận trọng vẫn chi phối giao dịch. Dù vậy, bức tranh có thể thay đổi khi các số liệu kinh doanh 6 tháng đầu năm dần được công bố.

Trong bối cảnh Chính phủ tiếp tục thúc đẩy đầu tư công, duy trì mặt bằng lãi suất hỗ trợ tăng trưởng và mở rộng tín dụng có chọn lọc, nhóm ngân hàng, xây dựng hạ tầng và vật liệu được kỳ vọng tiếp tục ghi nhận tăng trưởng lợi nhuận khả quan. Bên cạnh đó, các doanh nghiệp bán lẻ và tiêu dùng cũng có cơ hội cải thiện kết quả kinh doanh nhờ sức cầu trong nước phục hồi.

Điều đáng chú ý là hai câu chuyện này có khả năng cộng hưởng với nhau. Nếu triển vọng nâng hạng giúp cải thiện khẩu vị rủi ro của nhà đầu tư, thì kết quả kinh doanh sẽ quyết định dòng tiền chảy vào đâu. Nói cách khác, MSCI có thể tạo kỳ vọng cho thị trường, nhưng lợi nhuận doanh nghiệp mới là yếu tố quyết định sức bền của xu hướng.

Diễn biến thanh khoản thời gian gần đây phần nào phản ánh trạng thái chờ đợi đó. Nhà đầu tư chưa sẵn sàng đẩy mạnh giải ngân khi các thông tin quan trọng vẫn ở phía trước. Ngược lại, áp lực bán cũng không quá lớn dù VN-Index đã lùi khỏi vùng đỉnh lịch sử thiết lập trong tháng 5.

Trong kịch bản tích cực, việc xuất hiện tín hiệu thuận lợi từ MSCI cùng kết quả kinh doanh khả quan của nhóm doanh nghiệp dẫn dắt có thể giúp dòng tiền quay trở lại thị trường trong nửa cuối tháng 6. Ngược lại, nếu các kỳ vọng này không được hiện thực hóa, trạng thái phân hóa và thanh khoản thấp nhiều khả năng sẽ còn kéo dài.

Với thị trường hiện tại, câu chuyện đáng theo dõi không còn là VN-Index tăng hay giảm vài chục điểm. Điều nhà đầu tư thực sự quan tâm là liệu tháng 6 có mở ra một chu kỳ kỳ vọng mới cho dòng vốn hay không.

Mạnh Huyền