Giá vàng “bốc hơi” hơn 100 USD/oz khi dầu vượt 100 USD/thùng

Giá vàng thế giới lao dốc hơn 100 USD/oz khi giá dầu thô vượt mốc 100 USD/thùng, làm dấy lên lo ngại lạm phát quay trở lại. Đồng USD tăng giá cùng kỳ vọng lãi suất duy trì ở mức cao đang tạo áp lực lớn lên kim loại quý.

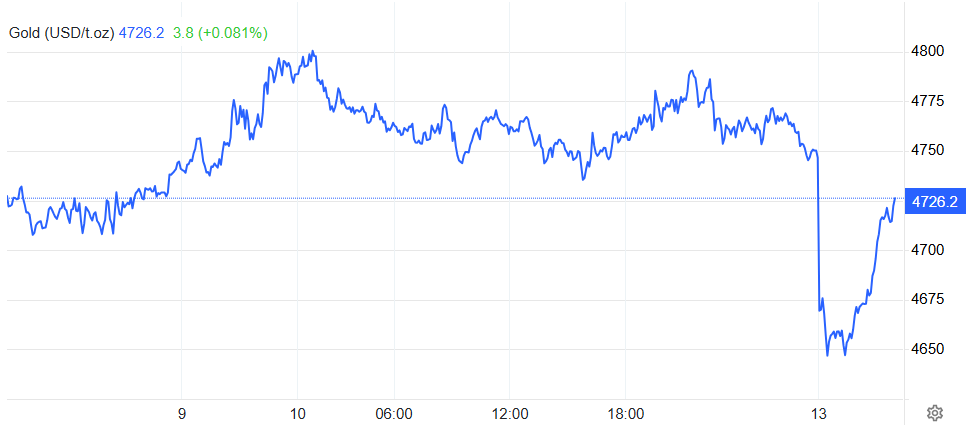

Trong phiên sáng 13/4 tại thị trường châu Á, giá vàng giao ngay có thời điểm giảm hơn 100 USD/oz, xuống quanh 4.637 USD/oz trước khi hồi nhẹ về 4.726,2 USD/oz. Mức giảm này tương đương gần 2% so với cuối tuần trước, đánh dấu cú điều chỉnh mạnh sau chuỗi tăng ba tuần liên tiếp.

Động lực chính đến từ diễn biến của thị trường năng lượng. Giá dầu Brent và WTI đồng loạt tăng gần 8–9%, vượt ngưỡng 100 USD/thùng sau khi đàm phán Mỹ - Iran thất bại và nguy cơ gián đoạn nguồn cung tại eo biển Hormuz gia tăng. Cú sốc này ngay lập tức làm dấy lên lo ngại lạm phát quay trở lại.

Trong bối cảnh đó, kỳ vọng về việc các ngân hàng trung ương duy trì lãi suất cao lâu hơn được củng cố. Đây là yếu tố bất lợi với vàng – tài sản không sinh lãi – khi chi phí cơ hội nắm giữ gia tăng.

Cùng lúc, đồng USD tăng giá mạnh, phản ánh tâm lý phòng thủ của nhà đầu tư trước bất định địa chính trị và triển vọng chính sách tiền tệ thắt chặt kéo dài. Chỉ số Dollar Index tăng lên gần 99,2 điểm, gây thêm áp lực lên giá vàng do kim loại này được định giá bằng USD.

Theo ông Christopher Vecchio, Trưởng chiến lược tại Tastylive, thị trường vàng hiện thiếu cơ sở để duy trì đà tăng trong ngắn hạn khi bất định địa chính trị chưa được giải tỏa. Ông cho rằng trong môi trường hiện tại, nhu cầu nắm giữ tiền mặt có xu hướng tăng lên, kéo giá vàng đi xuống.

Đồng quan điểm, ông Ole Hansen, Trưởng chiến lược hàng hóa của Saxo Bank, nhận định xu hướng tăng của vàng chỉ có thể quay lại khi có tín hiệu rõ ràng về việc hạ nhiệt xung đột tại Trung Đông hoặc khi kinh tế Mỹ suy yếu đủ để buộc Cục Dự trữ Liên bang Mỹ (Fed) phải nới lỏng chính sách.

Ở góc nhìn khác, bà Roukaya Ibrahim của BCA Research cho rằng vàng vẫn giữ vai trò tài sản trú ẩn trong dài hạn, nhưng cần thêm thời gian để các tác động của lạm phát chuyển hóa thành áp lực suy giảm tăng trưởng – yếu tố thường hỗ trợ giá vàng.

Giới phân tích cũng lưu ý rằng trong ngắn hạn, vàng đang chịu tác động kép từ cả lãi suất và đồng USD. Chỉ khi thị trường bắt đầu kỳ vọng Fed ưu tiên tăng trưởng hơn kiểm soát lạm phát, kim loại quý mới có cơ hội thiết lập xu hướng tăng mới.

Diễn biến hiện tại cho thấy một nghịch lý quen thuộc: rủi ro địa chính trị chưa đủ để hỗ trợ vàng nếu đi kèm với áp lực lạm phát và lãi suất cao. Trong môi trường đó, vàng không còn là kênh trú ẩn mặc định, mà trở thành tài sản nhạy cảm hơn với chính sách tiền tệ và biến động của đồng USD.

Vương Anh

.jpg)