ESM cảnh báo: Cú sốc năng lượng sẽ bắt đầu ‘ngấm’ vào kinh tế toàn cầu từ cuối quý 2

Các lô hàng bị gián đoạn từ cuối tháng 2 chỉ bắt đầu cập bến vào cuối tháng 4, tạo ra độ trễ giữa rủi ro và dữ liệu. Cơ chế Bình ổn châu Âu (ESM) cho rằng lạm phát có thể tăng thêm 1–2,5%, và tác động kinh tế sẽ rõ hơn từ cuối quý 2.

Rủi ro không biến mất nó đến muộn hơn dữ liệu. Trong chu kỳ hiện tại, cú sốc năng lượng và chuỗi cung ứng đã xảy ra, nhưng phần lớn tác động vẫn chưa đi vào các chỉ số kinh tế. Vấn đề không phải là có rủi ro hay không, mà là khi nào dữ liệu buộc phải phản ánh nó.

Theo ông Martins Kazaks Thống đốc Ngân hàng Trung ương Latvia, các lô hàng rời đi từ cuối tháng 2 chỉ bắt đầu cập bến vào cuối tháng 4, tạo ra độ trễ ít nhất vài tuần giữa gián đoạn và dữ liệu. Điều này đồng nghĩa, các chỉ số hiện tại vẫn đang phản ánh “quá khứ gần”, chưa phải áp lực đang hình thành.

Ở tầng đầu vào, độ trễ càng rõ. Ông Kyriakos Pierrakakis Bộ trưởng Tài chính Hy Lạp, cho biết khoảng 1/3 nguồn cung phân bón, lưu huỳnh và hóa dầu đi qua eo biển Hormuz. Khi dòng chảy này bị gián đoạn, chi phí không tăng ngay lập tức, mà tích tụ dần qua từng khâu sản xuất.

Chu kỳ truyền dẫn thường kéo dài theo ba bước. Chi phí vận tải và năng lượng tăng trước, sau đó lan sang giá đầu vào doanh nghiệp, rồi mới đi vào giá tiêu dùng. Theo ông Pierre Gramegna Tổng giám đốc Cơ chế Bình ổn châu Âu (ESM), nếu cú sốc kéo dài, lạm phát có thể tăng thêm 1–1,5 điểm %, thậm chí 2,5% — nhưng sẽ xuất hiện với độ trễ theo chu kỳ này.

Trong khi đó, thị trường tài chính lại phản ứng ngay lập tức. Bà Verena Ross Chủ tịch Cơ quan Chứng khoán và Thị trường châu Âu, cho biết hệ thống vẫn vận hành “trật tự”, chưa xuất hiện căng thẳng thanh khoản. Điều này cho thấy cú sốc chưa lan tới tầng tài chính, dù đã tồn tại ở tầng cung.

Sự lệch pha này tạo ra một vùng “ổn định giả”: giá tài sản phản ánh kỳ vọng sớm, trong khi dữ liệu phản ánh chậm. Ông Olli Rehn Thống đốc Ngân hàng Trung ương Phần Lan, thừa nhận các nhà hoạch định “chưa có đủ thông tin để cam kết lộ trình lãi suất”, cho thấy chính sách cũng đang bị chi phối bởi độ trễ này.

Câu trả lời cho “khi nào” nằm ở thời điểm dữ liệu bắt đầu lệch khỏi kỳ vọng. Với chu kỳ hiện tại, cửa sổ này nhiều khả năng rơi vào cuối quý 2 đến đầu quý 3, khi chi phí năng lượng và vận tải đồng loạt đi vào giá tiêu dùng và biên lợi nhuận doanh nghiệp.

Điểm kích hoạt không nằm ở tin tức địa chính trị, mà ở dữ liệu. Khi lạm phát hoặc chi phí đầu vào tăng bất ngờ chỉ 1–2 điểm % so với kỳ vọng, thị trường sẽ buộc phải điều chỉnh lại định giá. Theo ESM, ngưỡng 2,5% có thể đủ để thay đổi toàn bộ quỹ đạo chính sách.

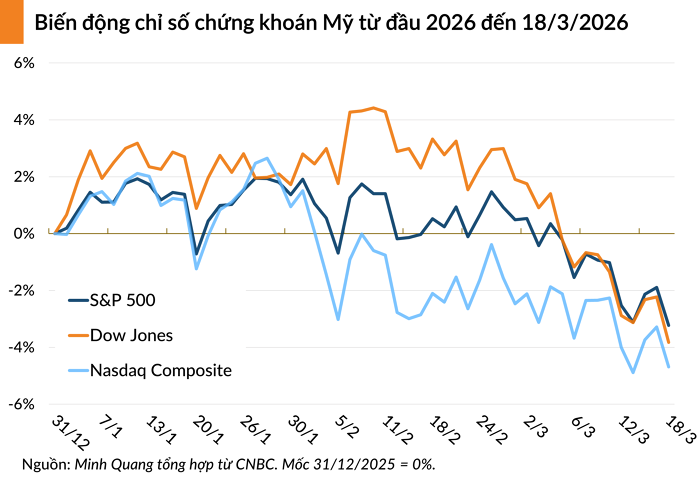

Với nhà đầu tư, vấn đề không phải là dự đoán cú sốc, mà là nhận diện thời điểm nó “hiện hình” trong dữ liệu. Khi điều đó xảy ra, thị trường thường không điều chỉnh từ từ, mà theo cách nhanh và dứt khoát để bắt kịp thực tế. Khoảng trễ vì thế không làm giảm rủi ro nó chỉ dời thời điểm. Và khi dữ liệu bắt đầu bắt kịp thực tế, đó thường là lúc biến động tăng tốc.

Vương Anh