Hơn 30 Thống đốc ngân hàng trung ương cảnh báo: Thị trường đang định giá sai rủi ro

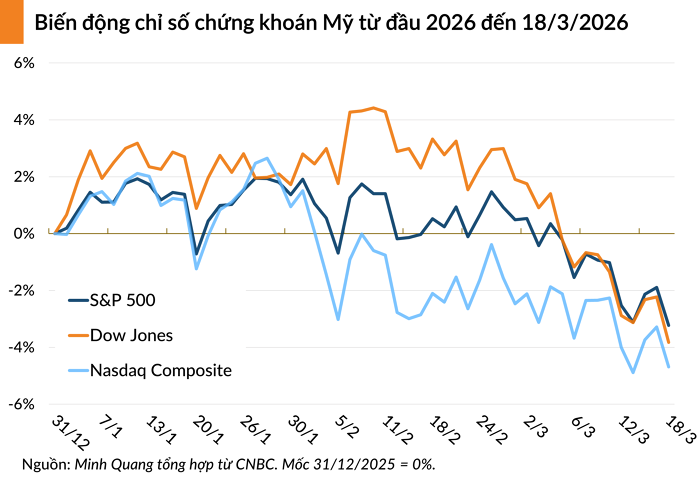

Trong khi chứng khoán toàn cầu duy trì vùng đỉnh và chỉ số MSCI World ex-US đã phục hồi hơn 8% trong một tháng, hơn 30 thống đốc ngân hàng trung ương lại phát đi cảnh báo ngược chiều.

Thị trường tài chính toàn cầu đang phản ứng theo hướng tích cực một cách đáng chú ý: chứng khoán Mỹ duy trì vùng đỉnh, MSCI World ex-US chỉ giảm khoảng 1% kể từ khi xung đột bắt đầu, thậm chí đã phục hồi hơn 8% trong một tháng. Bề ngoài, rủi ro dường như đã được hấp thụ. Nhưng chính mức phục hồi này lại đặt ra câu hỏi: thị trường đang phản ánh thực tế hay chỉ phản ánh kỳ vọng?

Theo Bà Verena Ross Chủ tịch Cơ quan Chứng khoán và Thị trường châu Âu (ESMA), hệ thống tài chính vẫn vận hành “trật tự”, các tổ chức đáp ứng tốt yêu cầu ký quỹ. Đây là tín hiệu ổn định ngắn hạn, nhưng không đồng nghĩa với khả năng chịu đựng cú sốc kéo dài. Nói cách khác, thị trường đang chứng minh khả năng chống sốc nhanh, chưa phải chịu đựng bền.

Khoảng lệch bắt đầu rõ khi đặt cạnh cảnh báo chính sách. Ông Pierre Gramegna Tổng giám đốc Cơ chế Bình ổn châu Âu (ESM) ước tính lạm phát có thể tăng thêm 1–1,5%, thậm chí 2,5% trong kịch bản xấu đủ để đảo ngược kỳ vọng nới lỏng tiền tệ. Nhưng định giá hiện tại vẫn phản ánh một kịch bản “hạ cánh mềm”, nơi lãi suất có thể sớm giảm.

Giải thích cho nghịch lý này, ông Martins Kazaks Thống đốc Ngân hàng Trung ương Latvia, thành viên Hội đồng Thống đốc ECB chỉ ra độ trễ dữ liệu: các lô hàng năng lượng và hàng hóa mới bắt đầu cập bến, trong khi nhiều chuyến khác vẫn chưa rời đi. Điều đó có nghĩa là cú sốc nguồn cung chưa kịp phản ánh vào CPI hay sản xuất. Thị trường đang định giá tương lai bằng dữ liệu quá khứ gần.

Vấn đề nằm ở cấu trúc cú sốc. Khi gián đoạn xuất phát từ năng lượng, tác động không đến ngay mà lan qua nhiều tầng: vận tải, đầu vào sản xuất, rồi mới tới tiêu dùng. Độ trễ này có thể kéo dài vài tuần đến vài quý, tạo ra một “khoảng lặng” mà thị trường dễ nhầm là ổn định.

Trong khi đó, dư địa chính sách lại không còn rộng. Ông Olli Rehn Thống đốc Ngân hàng Trung ương Phần Lan, thành viên Hội đồng Thống đốc ECB, thừa nhận các ngân hàng trung ương “không có đủ thông tin để cam kết lộ trình lãi suất”. Nếu lạm phát tăng thêm chỉ 1–2%, khả năng nới lỏng sẽ bị trì hoãn, đồng nghĩa “tấm đệm chính sách” mà thị trường kỳ vọng có thể không xuất hiện đúng lúc.

Một tín hiệu khác là sự co hẹp của dòng tiền. Đà tăng vẫn được duy trì, nhưng tập trung vào một số nhóm tài sản lớn, thay vì lan tỏa rộng. Đây thường là đặc điểm của giai đoạn cuối chu kỳ tăng khi niềm tin còn, nhưng mức chấp nhận rủi ro đã giảm.

Tổng thể, rủi ro hiện tại không nằm ở việc thị trường sai xu hướng, mà ở việc đi quá nhanh so với dữ liệu thực. Khi các chỉ số kinh tế bắt đầu phản ánh chi phí năng lượng, gián đoạn chuỗi cung ứng và áp lực lạm phát, khoảng lệch này sẽ thu hẹp. Và lịch sử cho thấy, quá trình đó hiếm khi diễn ra một cách êm ái.

Vương Anh