Phố Wall tăng trong nghi ngại: dầu cao và địa chính trị phủ bóng

Phố Wall phiên 6/4 đồng loạt tăng điểm sau chuỗi biến động, nhưng dòng tiền vẫn chưa thực sự quay lại. Khi căng thẳng Mỹ - Iran leo thang và giá dầu duy trì trên 100 USD/thùng, thị trường đang vận động trong trạng thái thận trọng rõ rệt.

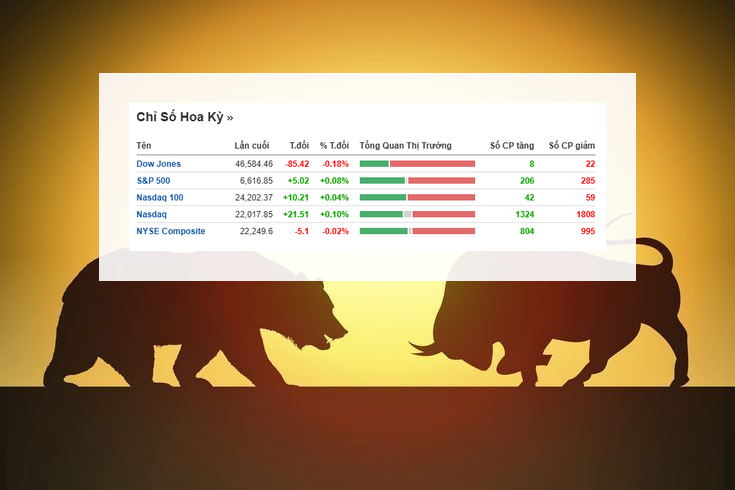

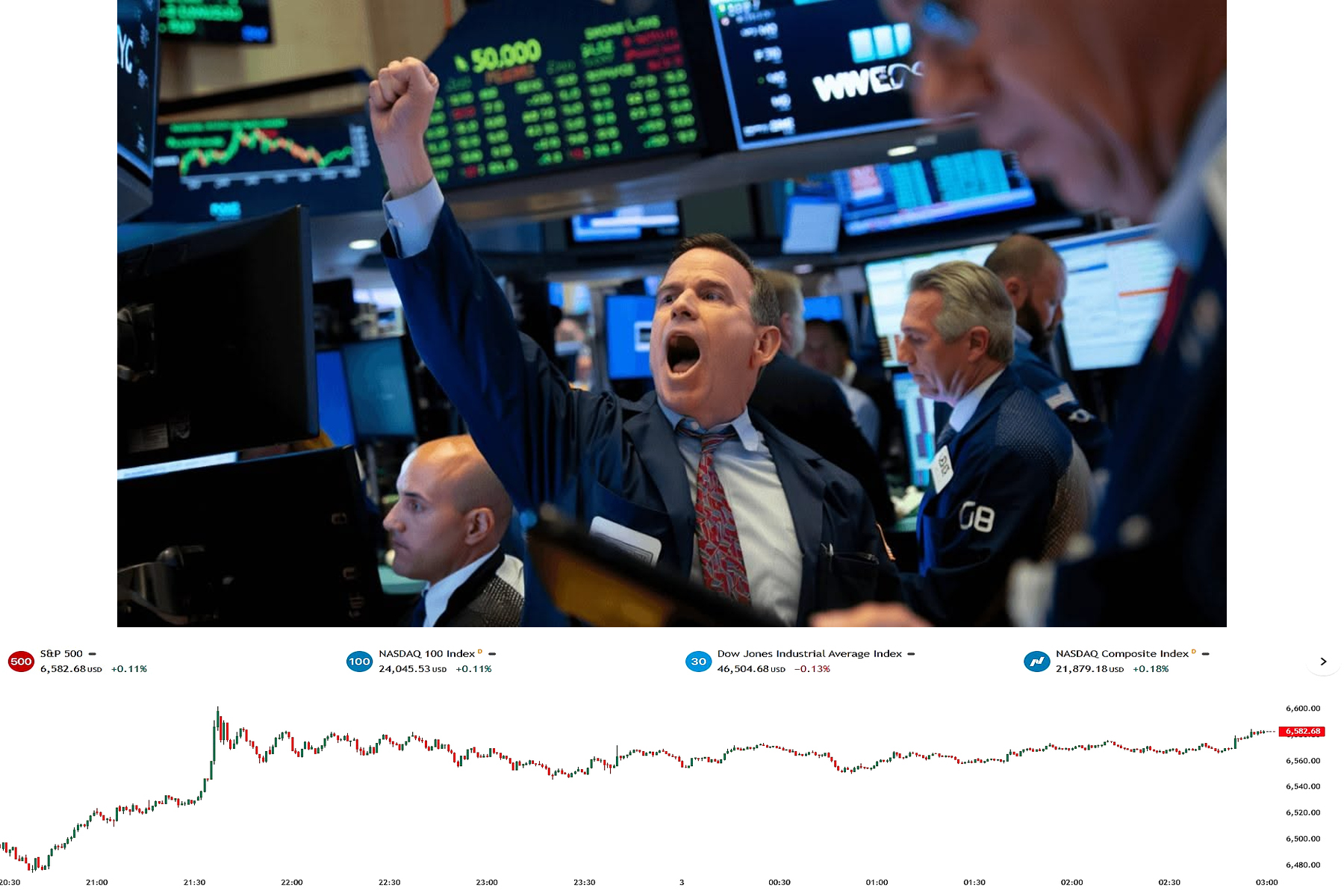

Kết thúc phiên, chỉ số S&P 500 tăng 0,44% lên 6.611,83 điểm, trong khi Dow Jones Industrial Average tăng 0,36% lên 46.669,88 điểm. Nasdaq Composite ghi nhận mức tăng 0,54%, đạt 21.996,34 điểm, còn Russell 2000 tăng 0,4%. Diễn biến này cho thấy lực cầu quay lại, nhưng chưa đủ mạnh để tạo một xu hướng bứt phá.

Động lực chính của thị trường đến từ kỳ vọng ổn định sau các phiên giảm sâu trước đó, song yếu tố chi phối vẫn là địa chính trị. Căng thẳng giữa Mỹ và Iran leo thang, với cảnh báo về khả năng tấn công các cơ sở năng lượng và nguy cơ gián đoạn eo biển Hormuz – tuyến vận chuyển khoảng 20% dầu toàn cầu – khiến tâm lý thị trường duy trì trạng thái “phòng thủ”.

Giá dầu tiếp tục neo cao, tạo áp lực trực tiếp lên kỳ vọng lạm phát. Kết phiên, dầu WTI tăng 0,78% lên 112,41 USD/thùng, trong khi dầu Brent tăng 0,68% lên 109,77 USD/thùng. Mức giá này không chỉ phản ánh rủi ro nguồn cung mà còn làm gia tăng lo ngại về chi phí đầu vào của doanh nghiệp và sức ép lên chính sách tiền tệ.

Áp lực lạm phát quay trở lại khiến thị trường đặt dấu hỏi về hướng đi của Cục Dự trữ Liên bang Mỹ. Trong bối cảnh đó, dòng tiền trở nên chọn lọc hơn, thay vì lan tỏa rộng như các giai đoạn trước. Đây cũng là lý do khiến đà tăng của chỉ số mang tính kỹ thuật nhiều hơn là xu hướng bền vững.

Theo ông Tim Ghriskey, chiến lược gia danh mục đầu tư cấp cao tại Ingalls & Snyder (New York), thị trường phần lớn thời gian giao dịch ở trạng thái trung lập. “Tất cả sự chú ý đang dồn vào yếu tố địa chính trị, khi nhà đầu tư chờ xem các bước đi tiếp theo của Mỹ”, ông nhận định.

Thanh khoản thị trường ở mức thấp là một tín hiệu đáng lưu ý. Khối lượng giao dịch suy giảm trong bối cảnh kỳ nghỉ lễ Phục sinh và tâm lý đứng ngoài quan sát gia tăng. Điều này cho thấy dòng tiền chưa thực sự quay lại, dù chỉ số đã phục hồi.

Dòng tiền có xu hướng dịch chuyển sang các nhóm cổ phiếu mang tính phòng thủ, trong khi các ngành nhạy cảm với chu kỳ kinh tế và giá năng lượng tiếp tục phân hóa. Đây là đặc điểm thường thấy trong các giai đoạn thị trường thiếu chắc chắn về vĩ mô.

Không chỉ chứng khoán, các tài sản khác cũng phản ánh trạng thái thận trọng. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm về khoảng 4,34%, cho thấy nhu cầu trú ẩn vẫn hiện hữu. Đồng USD suy yếu nhẹ, trong khi đồng euro tăng giá.

Trên phạm vi toàn cầu, chỉ số MSCI World Index tăng 0,35% lên 997,67 điểm, cho thấy xu hướng tích cực nhưng chưa đủ mạnh để xác nhận một chu kỳ tăng mới. Diễn biến này phù hợp với trạng thái “hồi phục kỹ thuật” hơn là đảo chiều xu hướng.

Trong ngắn hạn, thị trường sẽ phụ thuộc lớn vào dữ liệu lạm phát như CPI, PCE và biên bản họp của Fed. Đây là những biến số then chốt để xác định liệu chính sách tiền tệ có tiếp tục duy trì trạng thái thắt chặt hay không.

Dù phục hồi trong phiên 6/4, các chỉ số chính vẫn đang giảm so với đầu năm: S&P 500 giảm 3,4%, Dow Jones giảm 2,9% và Nasdaq giảm 5,4%. Điều này cho thấy áp lực điều chỉnh chưa hoàn toàn kết thúc và thị trường vẫn đang trong giai đoạn tái định giá.

Phiên tăng điểm vì vậy mang nhiều ý nghĩa ổn định tâm lý hơn là xác nhận xu hướng. Trong bối cảnh rủi ro địa chính trị và lạm phát còn hiện hữu, thị trường nhiều khả năng sẽ tiếp tục dao động hẹp với các nhịp tăng – giảm đan xen.

Các tín hiệu hiện tại cho thấy, đây chưa phải thời điểm để mở rộng khẩu vị rủi ro. Khi dòng tiền chưa thực sự quay lại và biến số vĩ mô còn lớn, chiến lược phù hợp vẫn là giữ kỷ luật, ưu tiên phòng thủ và chờ tín hiệu rõ ràng hơn từ thị trường.

Vương Anh