Phố Wall lập đỉnh: Nasdaq tăng mạnh 1,6%, S&P 500 vượt 7.100 điểm khi Trump gia hạn ngừng bắn

S&P 500 và Nasdaq Composite đồng loạt lập kỷ lục mới trong phiên 22/4, phản ứng với quyết định gia hạn ngừng bắn của Tổng thống Donald Trump. Khi dòng tiền tiếp tục ưu tiên cổ phiếu, bất chấp việc giá dầu đã quay lại ngưỡng 100 USD/thùng.

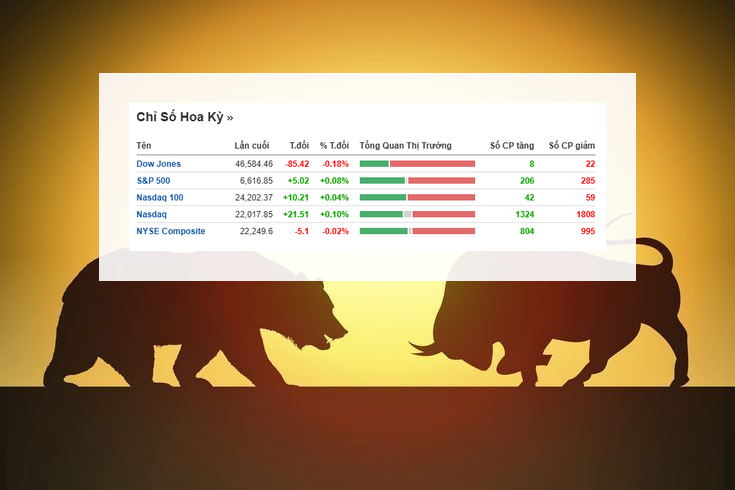

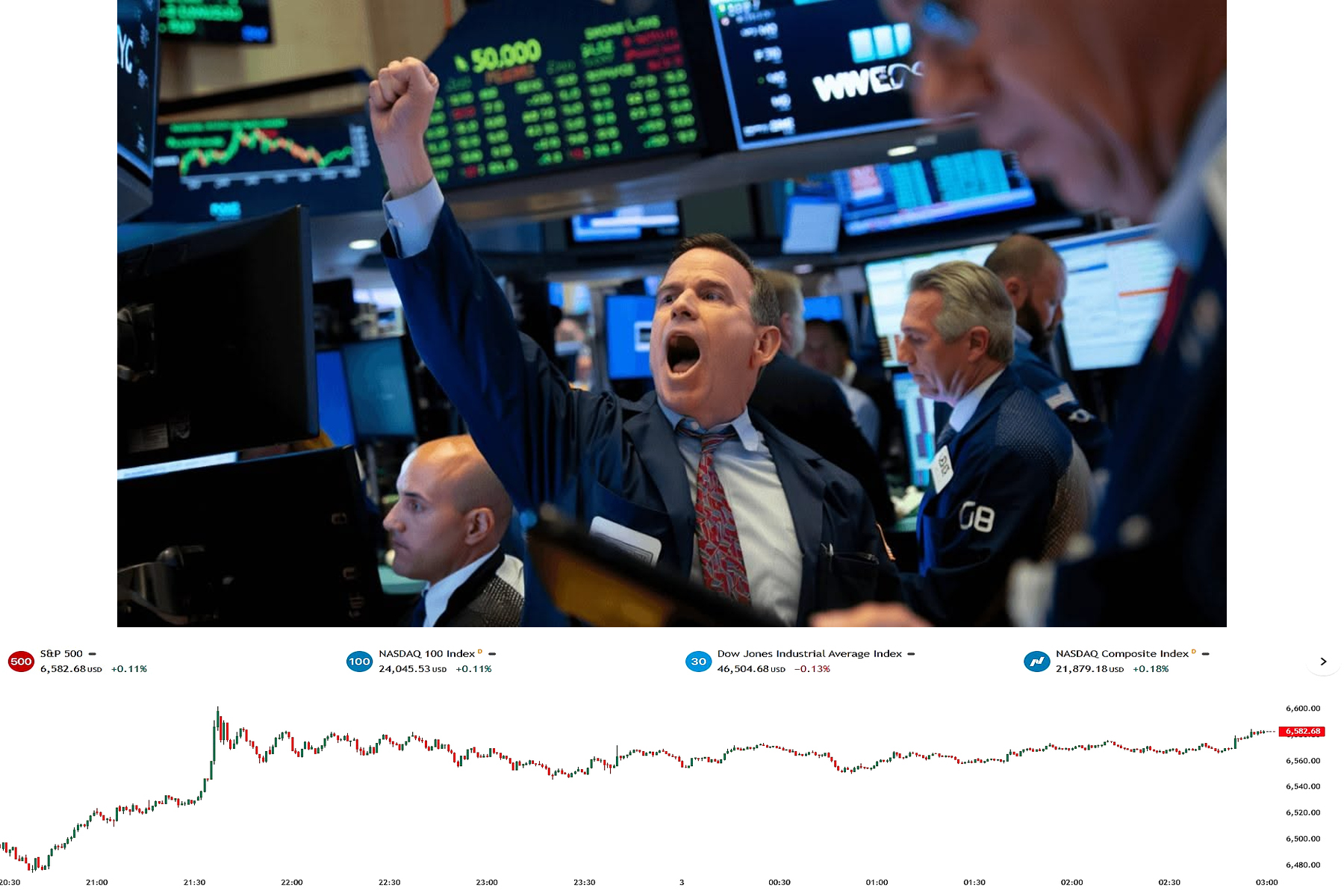

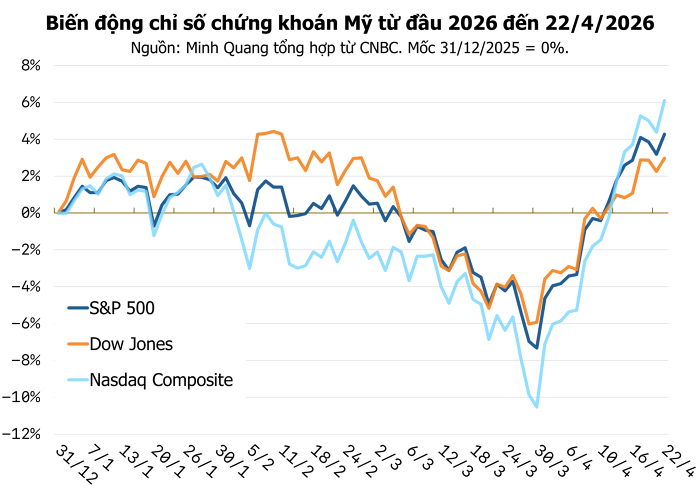

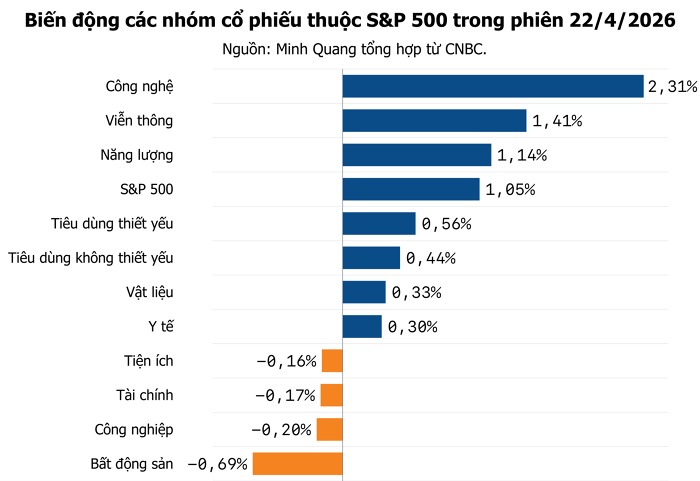

Chứng khoán Mỹ khép lại phiên 22/4 bằng các mốc cao kỷ lục, trong một bối cảnh không hẳn thuận lợi. S&P 500 tăng 1,05% lên 7.138 điểm, Nasdaq Composite tăng 1,64% lên 24.658 điểm, còn Dow Jones cộng thêm 341 điểm lên 49.490 điểm. Động lực trực tiếp đến từ quyết định gia hạn lệnh ngừng bắn thêm hai tuần của Tổng thống Donald Trump, nhưng phản ứng thị trường cho thấy một điều rõ hơn: nhà đầu tư đang định giá theo kịch bản tốt nhất, thay vì kịch bản có xác suất cao nhất.

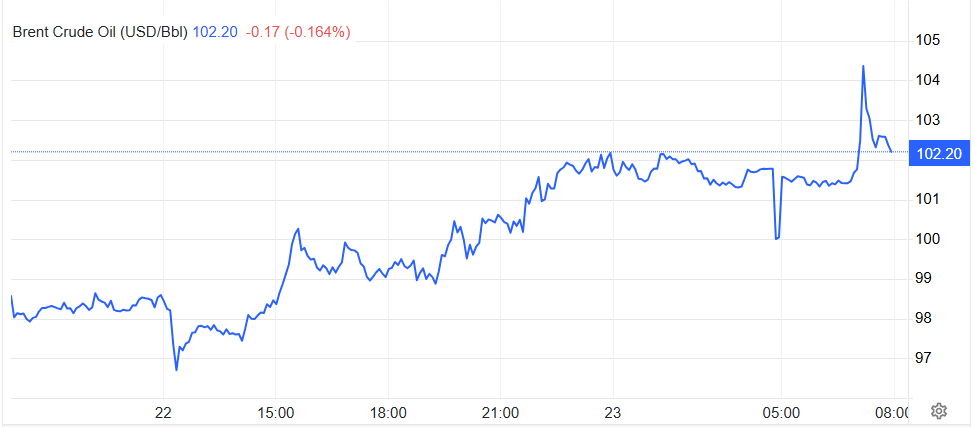

Thông điệp từ Nhà Trắng mang tính “mua thời gian” nhiều hơn là giải quyết rủi ro. Chính Tổng thống Trump thừa nhận chính phủ Iran “bị chia rẽ nghiêm trọng”, trong khi truyền thông Tehran lại gọi đàm phán với Mỹ là “lãng phí thời gian”. Thực tế trên thực địa cũng không dịu lại: hải quân Iran vẫn bắt giữ hai tàu container tại eo Hormuz, đẩy giá dầu Brent vượt 100 USD/thùng — một ngưỡng từng kích hoạt áp lực lạm phát trong quá khứ.

Dù vậy, thị trường chọn cách phản ứng khác. Theo ông Ben Fulton, CEO WEBs Investments, Nasdaq Composite ở đỉnh lịch sử là tín hiệu cho thấy nhà đầu tư “đã bắt đầu bỏ qua Trung Đông”. Quan điểm này phản ánh rõ trong dòng tiền: thay vì phòng thủ trước rủi ro dầu và địa chính trị, nhà đầu tư tiếp tục gia tăng vị thế ở nhóm tăng trưởng, đặc biệt là công nghệ — nơi định giá vốn nhạy cảm nhất với lãi suất và kỳ vọng.

Nền tảng cho sự “bỏ qua” này nằm ở lợi nhuận doanh nghiệp. Dữ liệu từ FactSet cho thấy khoảng 80% doanh nghiệp thuộc S&P 500 đã công bố kết quả vượt kỳ vọng — mức cao hơn đáng kể so với trung bình dài hạn khoảng 66%. Những phản ứng giá mang tính dẫn dắt cũng xuất hiện: Boeing tăng 5,5% sau khi báo lỗ thấp hơn dự kiến, còn GE Vernova tăng gần 14% nhờ doanh thu vượt kỳ vọng, củng cố niềm tin rằng chu kỳ lợi nhuận vẫn đang hỗ trợ định giá.

Tuy nhiên, điểm đáng lưu ý là sự lệch pha giữa dữ liệu lợi nhuận và biến số vĩ mô. Giá dầu vượt 100 USD/thùng không chỉ là câu chuyện năng lượng, mà còn có thể tác động trực tiếp đến kỳ vọng lạm phát và chính sách tiền tệ. Nếu chi phí đầu vào tăng trở lại, biên lợi nhuận — yếu tố đang nâng đỡ thị trường — có thể chịu áp lực trong các quý tới, đặc biệt ở nhóm tiêu dùng và vận tải.

Ở góc nhìn định giá, việc Nasdaq Composite tăng 1,64% trong một phiên có tin địa chính trị tiêu cực cho thấy mức độ “chiết khấu rủi ro” đang giảm xuống. Khi thị trường ở vùng đỉnh, biên an toàn trở nên mỏng hơn, và phản ứng với thông tin bất lợi thường nhanh và mạnh hơn. Nhận định của chính ông Ben Fulton cũng đã thay đổi chỉ trong một tuần — từ “rủi ro nằm ở chiều tăng” sang “rủi ro nằm ở chiều giảm” — phản ánh sự nhạy cảm gia tăng của thị trường ở vùng giá cao.

Với nhà đầu tư, vấn đề không nằm ở việc thị trường có tiếp tục tăng hay không, mà ở chất lượng của đà tăng. Khi 80% doanh nghiệp vượt kỳ vọng nhưng giá dầu đồng thời vượt ngưỡng nhạy cảm, thị trường đang được dẫn dắt bởi một biến số tích cực (lợi nhuận) trong khi bỏ qua một biến số có thể đảo chiều nhanh (địa chính trị và lạm phát).

Phố Wall đang ở trạng thái mà rủi ro không biến mất, chỉ bị trì hoãn trong định giá. Nếu các cuộc đàm phán không tiến triển hoặc giá dầu tiếp tục neo cao, thị trường có thể phải điều chỉnh lại kỳ vọng trong thời gian ngắn. Trong bối cảnh đó, yếu tố quyết định không phải là việc đứng ngoài hay tham gia, mà là khả năng nhận diện khi nào thị trường bắt đầu chuyển từ “bỏ qua rủi ro” sang “định giá lại rủi ro”.

Vương Anh