FDI tăng 42,9% giữa biến động toàn cầu: Vì sao dòng tiền chọn Việt Nam?

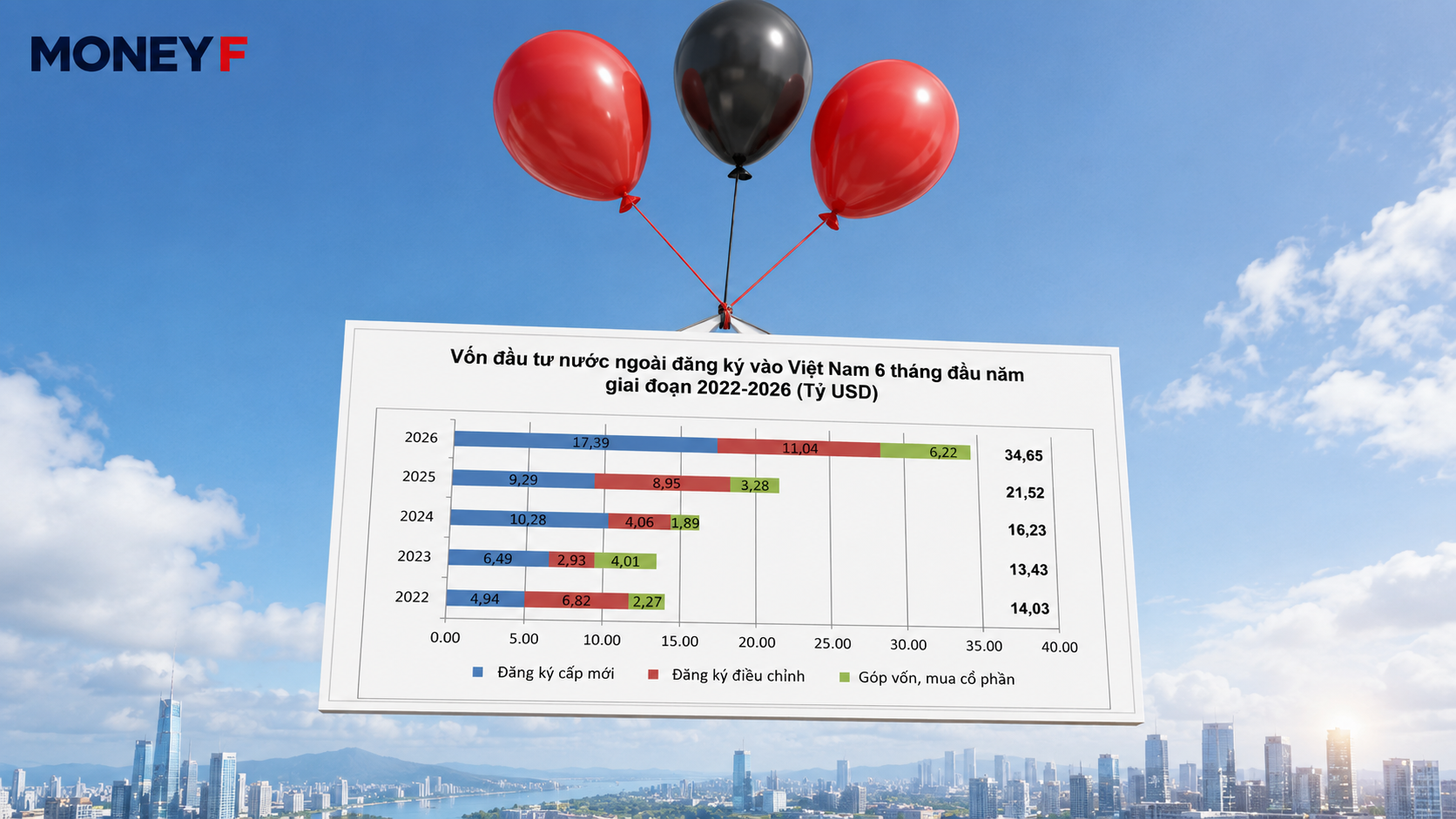

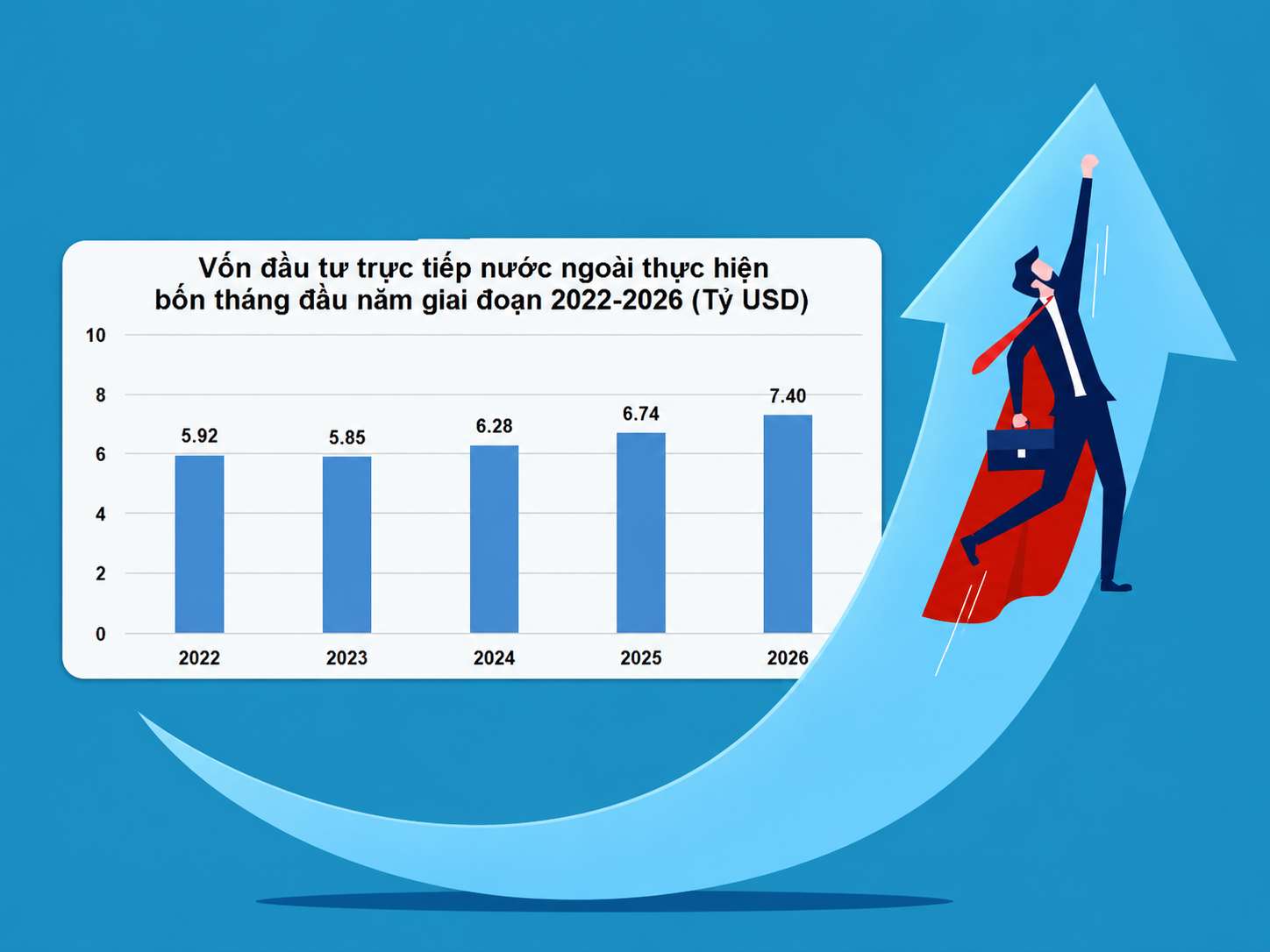

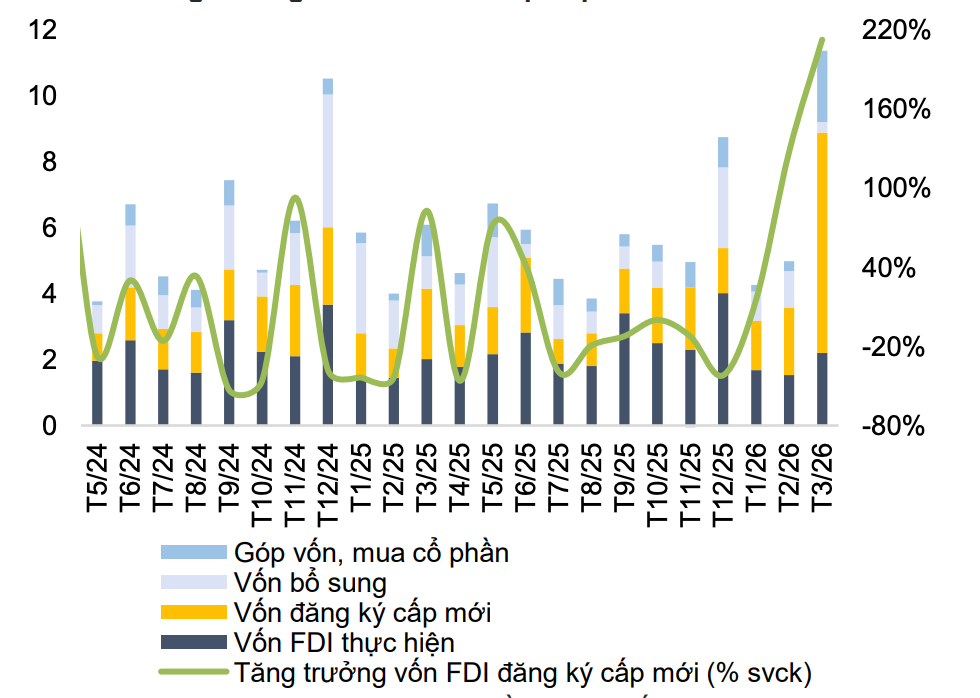

Tổng vốn FDI đăng ký quý I/2026 đạt 15,2 tỷ USD, tăng 42,9% so với cùng kỳ, trong khi vốn thực hiện cũng tăng 8,8% lên 3,21 tỷ USD. Không chỉ là cam kết, dòng tiền đang thực sự đi vào nền kinh tế Việt Nam trong bối cảnh rủi ro toàn cầu gia tăng.

Trong bối cảnh rủi ro toàn cầu gia tăng, Việt Nam lại ghi nhận làn sóng FDI tăng mạnh. Theo Công ty Chứng khoán MB, tổng vốn đăng ký quý I/2026 đạt 15,2 tỷ USD, tăng 42,9% so với cùng kỳ. Không chỉ cam kết, vốn thực hiện cũng tăng 8,8% lên 3,21 tỷ USD – cho thấy dòng tiền đã thực sự đi vào nền kinh tế.

Động lực tăng tốc thể hiện rõ trong tháng 3 khi vốn đăng ký đạt 6,7 tỷ USD, tăng gần 213%, còn vốn giải ngân đạt 2,2 tỷ USD, tăng 9,5%. Đây không còn là xu hướng tăng đều mà là dấu hiệu “bứt tốc”, cho thấy dòng vốn đang chuyển từ thăm dò sang hành động.

Cơ cấu dòng tiền cho thấy tín hiệu quan trọng hơn quy mô. Ngành chế biến, chế tạo thu hút 4,48 tỷ USD, chiếm 82,8% tổng vốn trong các lĩnh vực trọng điểm. Điều này xác nhận Việt Nam đang được định vị là trung tâm sản xuất, không còn chỉ là điểm đến chi phí thấp.

Theo ông Nguyễn Bá Hùng, chuyên gia kinh tế trưởng tại Ngân hàng Phát triển Châu Á, lợi thế của Việt Nam đến từ định hướng xuất khẩu nhất quán, môi trường kinh doanh cải thiện và niềm tin dài hạn của nhà đầu tư. Việc hơn 80% vốn tập trung vào sản xuất là minh chứng cho chất lượng dòng vốn.

Yếu tố bên ngoài đang đóng vai trò không nhỏ. Căng thẳng địa chính trị, đặc biệt tại Trung Đông, đang khiến dòng vốn toàn cầu dịch chuyển sang các thị trường ổn định hơn. Việt Nam nổi lên như một điểm đến cân bằng giữa tăng trưởng và rủi ro, qua đó hưởng lợi từ sự dịch chuyển này.

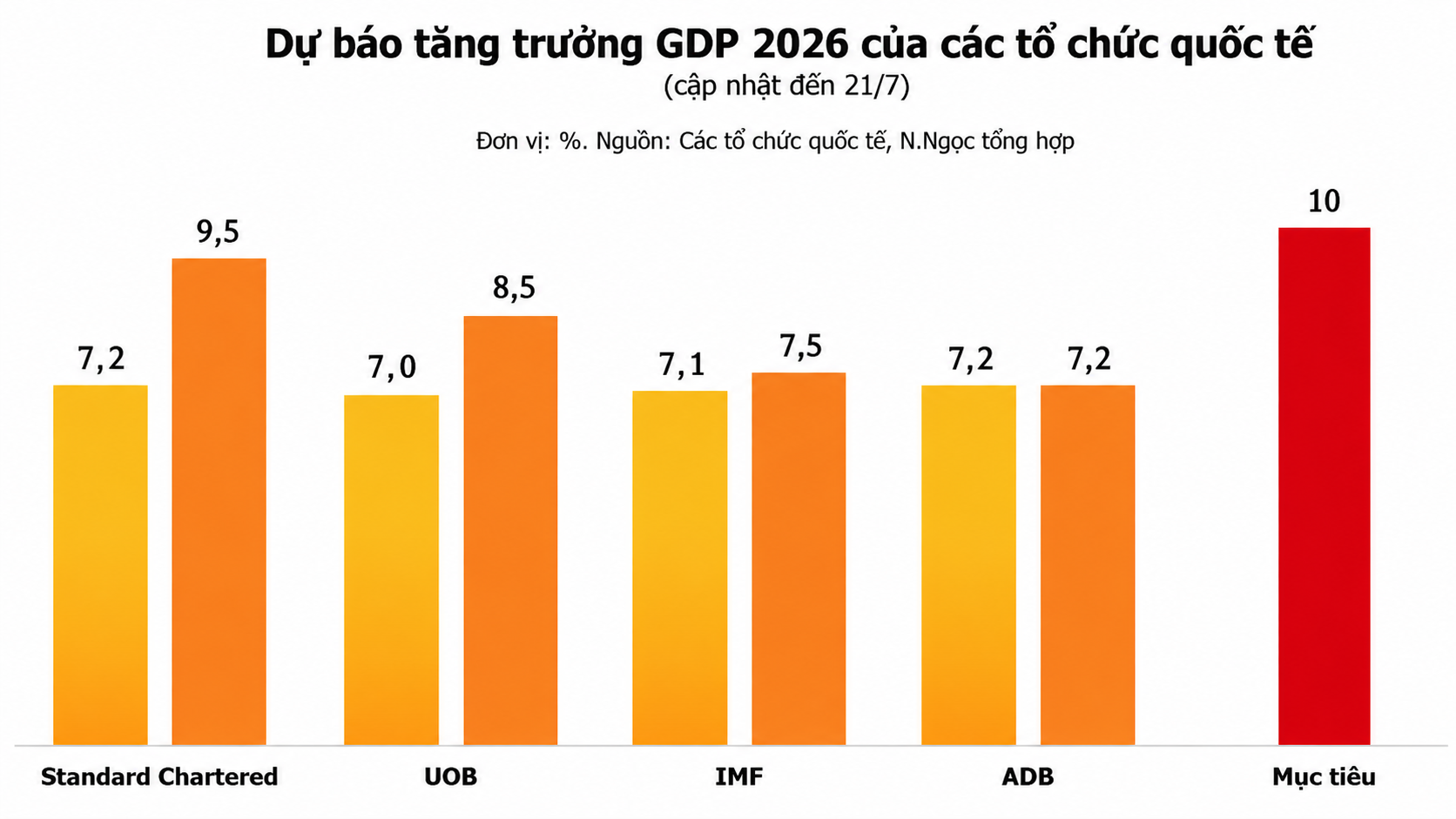

Tuy nhiên, theo Nguyễn Anh Tuấn, Chủ tịch Hiệp hội Doanh nghiệp đầu tư nước ngoài, để duy trì đà tăng trưởng GDP trên 10%, Việt Nam cần thu hút 45–50 tỷ USD FDI đăng ký mỗi năm trong giai đoạn 2026–2030, với vốn thực hiện khoảng 35–40 tỷ USD. Áp lực không chỉ nằm ở quy mô mà còn ở chất lượng dòng vốn.

Điểm cần lưu ý là lợi thế hiện tại có tính chu kỳ. Khi rủi ro toàn cầu hạ nhiệt, dòng vốn có thể đảo chiều. FDI mang tính dài hạn, nhưng dòng vốn gián tiếp (FII) lại nhạy cảm hơn, có thể rút nhanh nếu điều kiện thay đổi.

Vì vậy, câu chuyện không còn là Việt Nam có thu hút được FDI hay không, mà là giữ được bao lâu và chuyển hóa thành năng lực nội tại ra sao. Khi dòng tiền đã vào thật, cơ hội là rõ ràng nhưng việc biến cơ hội thành lợi thế dài hạn sẽ quyết định giá trị thực đối với nhà đầu tư.

Mạnh Huyền