Đầu tư công mở đường, FDI chọn lọc người chơi

Dòng vốn đầu tư công và FDI đang cùng tăng tốc, nhưng cuộc chơi không còn nằm ở quy mô. Khi dòng tiền toàn cầu ngày càng chọn lọc, lợi thế của Việt Nam sẽ được quyết định bởi khả năng hấp thụ và nâng cấp chuỗi giá trị.

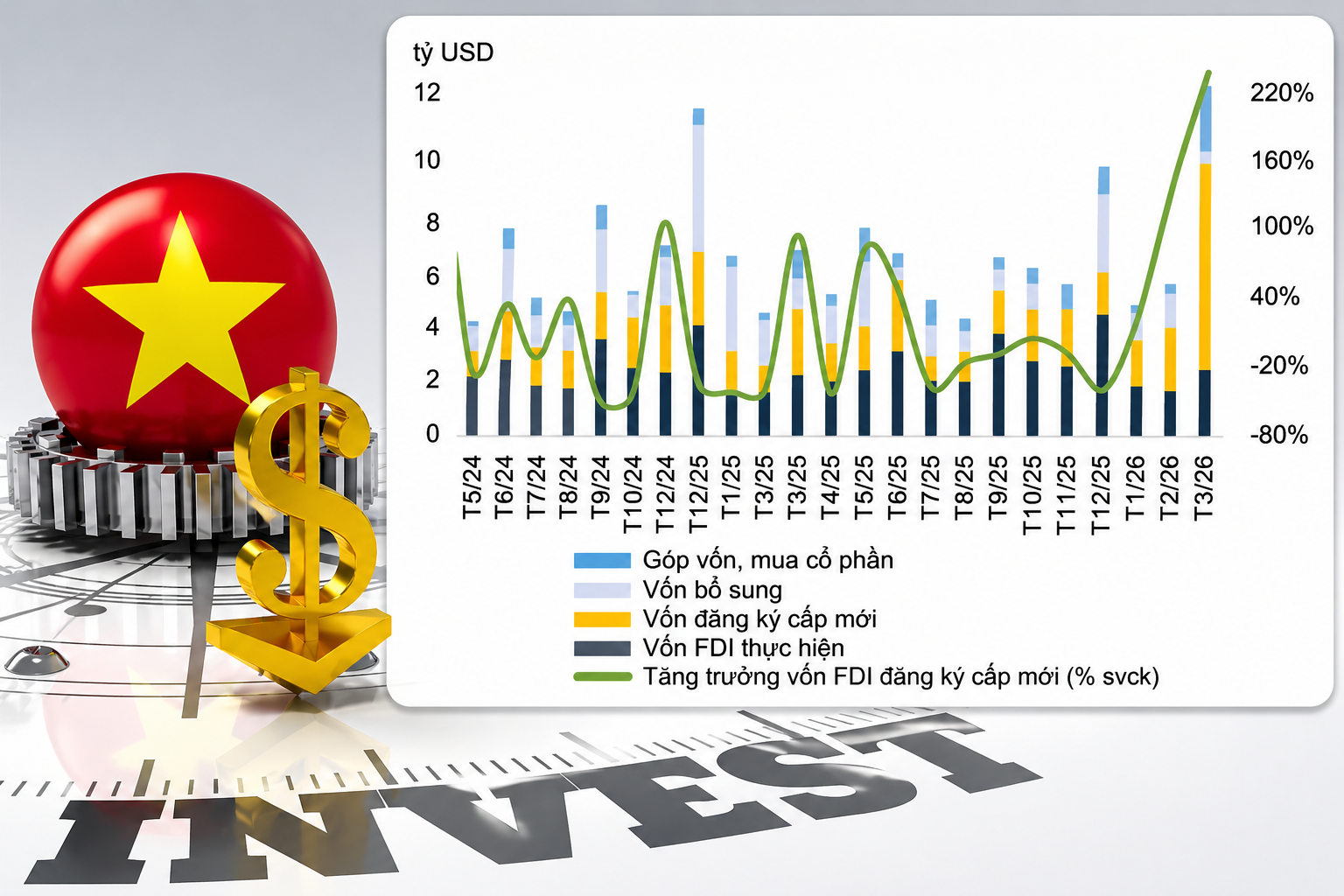

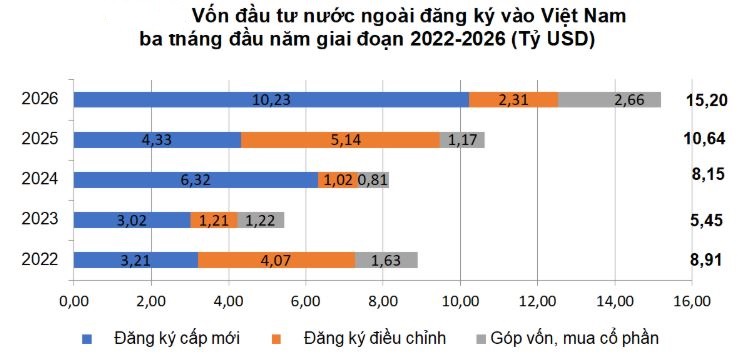

Những tháng đầu năm 2026 ghi nhận sự đồng pha giữa đầu tư công và FDI. Theo Cục Thống kê Việt Nam, vốn đầu tư công thực hiện 2 tháng đạt 83,5 nghìn tỷ đồng, tăng 11,5% so với cùng kỳ. Trong đó, khu vực Trung ương tăng mạnh gần 17%, còn địa phương đạt 71,8 nghìn tỷ đồng.

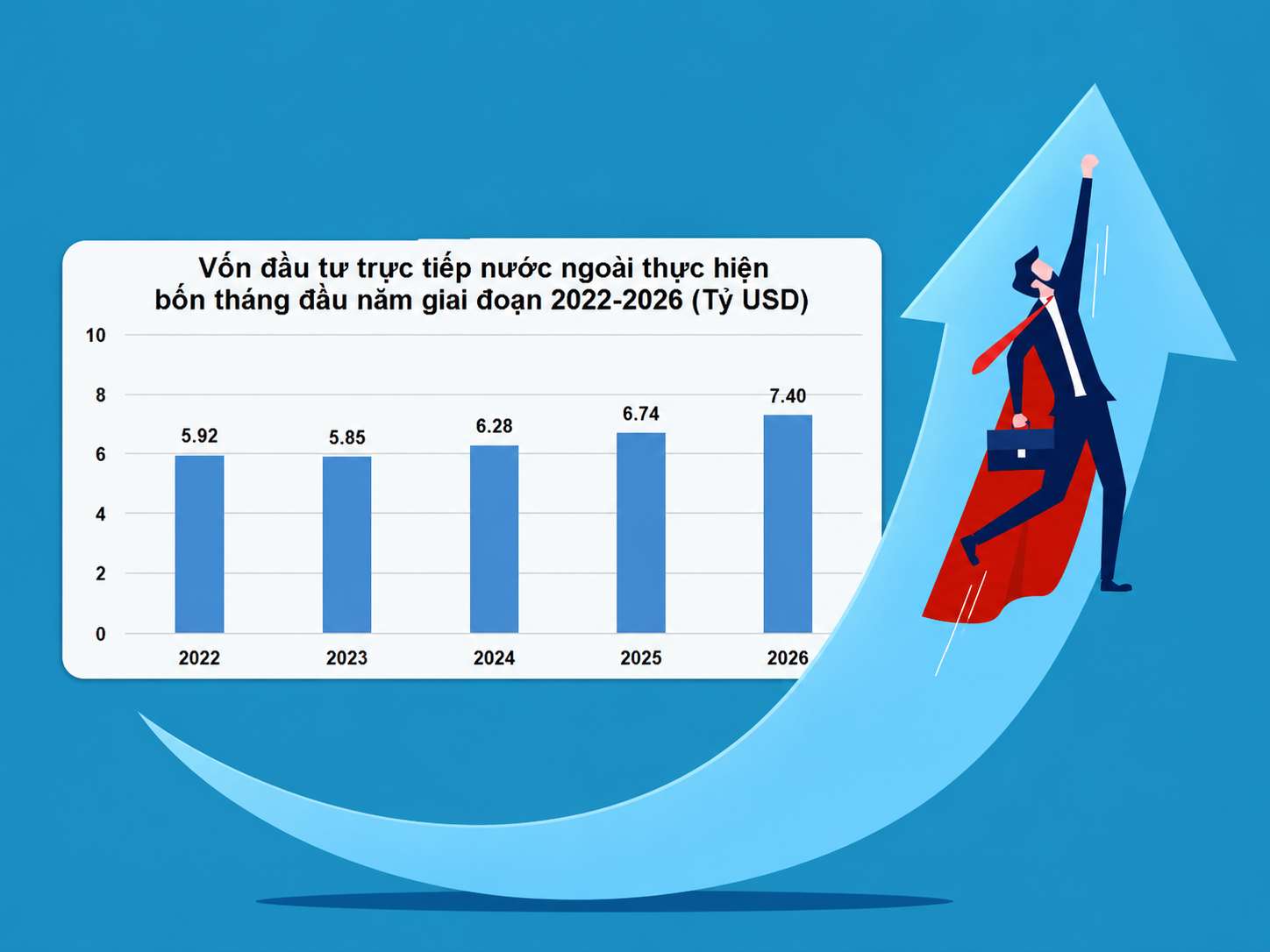

Ở chiều ngược lại, dòng vốn FDI tiếp tục duy trì xu hướng tích cực. Trong 2 tháng, vốn FDI thực hiện đạt 3,21 tỷ USD, tăng 8,8% so với cùng kỳ và là mức cao nhất trong 5 năm trở lại đây. Đáng chú ý, lĩnh vực chế biến – chế tạo chiếm tới 82,7%, tương đương 2,65 tỷ USD.

Các con số này cho thấy Việt Nam vẫn nằm trong làn sóng dịch chuyển chuỗi cung ứng toàn cầu. Tuy nhiên, theo Nguyễn Đình Cung, nếu tiếp tục thu hút theo chiều rộng, giá trị gia tăng sẽ không cao. Vấn đề nằm ở việc hướng dòng vốn vào công nghệ cao.

Ở góc nhìn doanh nghiệp, yêu cầu này càng trở nên rõ ràng hơn. Đại diện Samsung Electronics Vietnam cho rằng Việt Nam đã trở thành cứ điểm sản xuất quan trọng, nhưng để thu hút các dự án công nghệ cao hơn, cần cải thiện hạ tầng năng lượng và phát triển hệ sinh thái công nghiệp hỗ trợ. Tương tự, Intel Products Vietnam đánh giá Việt Nam có cơ hội lớn trong lĩnh vực bán dẫn, song điểm nghẽn hiện tại nằm ở nguồn nhân lực chất lượng cao và hệ sinh thái đổi mới sáng tạo.

Điều đó đồng nghĩa, cuộc chơi FDI đang chuyển từ “thu hút” sang “chọn lọc”. Trong bối cảnh này, đầu tư công đóng vai trò nền tảng. Hạ tầng giao thông, logistics và năng lượng sẽ quyết định khả năng hấp thụ dòng vốn lớn. Theo Trần Đình Thiên, để giữ chân các tập đoàn công nghệ, Việt Nam cần chiến lược rõ ràng với các lĩnh vực như bán dẫn, AI hay năng lượng xanh. Các mô hình như Khu Công nghệ cao Hòa Lạc hay Khu Công nghệ cao Sài Gòn được kỳ vọng trở thành điểm hút vốn công nghệ trong giai đoạn tới.

Tuy nhiên, hạ tầng chỉ là một nửa câu chuyện. Phần còn lại nằm ở cải cách thủ tục, tính ổn định của chính sách và khả năng phát triển doanh nghiệp nội địa tham gia sâu hơn vào chuỗi cung ứng. Nói cách khác, cơ hội đang hiện hữu, nhưng không còn dễ nắm bắt.

Khi dòng vốn toàn cầu ngày càng chọn lọc, lợi thế không còn thuộc về quốc gia “mở cửa nhanh nhất”, mà thuộc về quốc gia “hấp thụ tốt nhất”. Với Việt Nam, giai đoạn hiện tại có thể là bước ngoặt: từ điểm đến chi phí thấp sang trung tâm sản xuất có giá trị gia tăng cao hơn trong khu vực.

Nguyễn Huyền